9月22日-23日,由中国国际贸易促进委员会汽车行业委员会指导,Autodealer中国汽车经销商主办,山东省即墨市人民政府提供特别支持,中国国际贸易促进委员会即墨市支会、V车圈协办,北京微车界信息技术有限公司承办的2017“第三届中国汽车互联网+创新大典”暨创新100强发布于9月22日在山东即墨隆重举办。在以“智能化、清洁能源与共享出行--未来汽车的存在方式”为主题的全体论坛中,中国汽车技术中心资深专家黄永和发表了主题演讲。

黄永和在演讲中介绍,今年1-8月新能源汽车产销分别为34.6万辆和32万辆,同比增长为33.5%和30.2%。在新能源车高速增长的同时凸显了两大趋势,其一,纯电动车销量占比高于全球水平;其二,新能源车销售区域主要集中在汽车限购城市,这也侧面反映出新能源车在国内还未完全市场化。

对于此前中国将禁售燃油车这一说法,黄永和对此表示,“首先,与国际新能源车定义相比,我国新能源车是把混合动力排除在外的,在这样的不同背景下我国也公布绝对的禁售燃油汽车是不合适的。”

“其次,欧洲各国发布禁售燃油车时间都是依据分技术类行的车型销量占比这一数据做出的预测,由于我国汽车市场还在不断增长中,所以我认为我们应该公布禁售燃油车的相应比例而不是时间表。”

以下为演讲实录:

非常高兴能够参加第三届2017互联网+创新大典,第一次参加这个会非常紧张,主持人讲的都是智能化,没有提新能源汽车,我今天讲的题目就是新能源汽车的发展趋势,有一些热点和想法和大家分享。

首先要给大家回顾一下2016年新能源汽车的市场现状和特点,也包括今年1-8月份的市场发展情况。第二部分是对新能源汽车发展热点问题的一些观点。

一、新能源汽车市场现状与特点

2016年全年新能源汽车销售86万辆,比上年同期增长58%。从中国来看,2016年我们国家销量在全球占第一位,基本接近58%,以纯电动为主,无论是公交车还是乘用车,基本都是以纯电动为主,国外大多数是插电为主。

去年销售57万辆,比去年增幅53%,纯电动汽车销售40.9万辆,同比增长65%,插电式汽车销售9.9万辆同比增长17.1%,新能源汽车市场占比率1.8%。

从销售的月度情况看,2016年年底重复了2015年年底销售趋势,在12月份出现大幅度增长的趋势,环比增长34%,同比增长18%,这个主要是由于在年底新修订的新能源汽车的管理办法和标准,和推出机制,在发布之前大家对情况有所了解,所以在年底实现了量的比较大的上升。

从分车型来看,2016年乘用车32万辆,占比62%,私人用车已经成为主要领域。

动力类型看,2016年纯电动达到42万辆,占比82%,成为主要技术路线。国外以插电为主,我们国家以纯电动为主要技术路线。

从市场集中度看,新能源汽车的市场集中度还是比较高的,领先企业优势非常明显,从左边这个图大家可以看出,2015年前五名的乘用车生产企业产量合计23万辆,占新能源乘用车总量73%,比亚迪以86万辆排名第一。

从新能源客车市场来看,市场集中度相对来说也较高,排名前十的客车生产企业的总产量9.4万辆,市场集中度达到70%。从产品的类别来看,6-12米的车型为主,占总产量99%,8-10米,10-12米占比较大。

从专用车的市场集中度来看,也比较高,2016年纯电动专用车产量占比为71%,专用车还是以货车为主,占94%。

最近几年新能源汽车在销售区域方面有比较大的特点,除了新能源商用车之外,乘用车主要集中在限购城市,2016年新能源汽车北京5.8万辆,占比19%;上海4.2万辆,广东4万辆分别占比14%、13%。天津2万辆,占比6.7%,浙江1.9万辆,占比1.9%。限购城市占比接近60%,新能源汽车这个市场还是一个非市场化的市场,在非限购城市,大家对新能源汽车的认知度还是非常低,特别是非限购城市的基础设施比较滞后,纯电动车市场占比比较少。

从进出口情况来看,新能源的进口目前还是以纯电动为主一,车辆型号比较单一,去年11月份、12月份特斯拉增长快,在没有补贴的情况下,占特斯拉一家独大。总进口量达到11674辆,2016年全年进口13999辆,与2015年相比增长幅度非常大。其中纯电动是12697辆,插电式只占1300辆。

从国别的排名来看,1-7月份排名前十的国家销量55.3万辆,占比96%,除了前三位的国家其他国家销量比较少。我们国家定位的新能源汽车是纯电动、插电式的。排名前三位是中国、美国、日本,占比分别为43%、18%,14%。

排名前10中,中、日、法三国车型市场份额均超75%。英国、瑞典、比利时以PHEV为主、FCV车型主要分布于美国市场。

从企业的销售情况来看,2017年1-7月份排名前十名位的企业销量合计40.6万辆,市场份额达到71%,雷诺日产以10.7万辆销量稳居首位,市场份额占18.5%,前十名有4家中国企业小合计13.7万辆,占比23.8%,其中比亚迪、吉利位列第二、三位。今年前7个月的市场销售和2016年的全年市场销售出现一些变化。

这个是今年1-8月份我国新能源汽车市场的情况,由于时间关系,我PPT没有做特别多,只有这么两三页。根据刚刚发布的数据显示,1-8月份新能源汽车产销分别完成34.6万辆和32万辆,比上年同期分别增长33.5%和30.2%,纯电动汽车产销分别完成28.4万辆和26万辆,比上年同期分别增长45.4%和43.5%,纯电动销量占比为81%。这个也是协会刚刚公布的数据。v

二、未来面临的机遇与挑战

第二部分主要是跟大家分享一下关于新能源汽车发展目前面临的几个热点问题。

从国际上看,汽车产品在逐步向低碳化、电动化和智能化这个方向发展。产品形态和定义以及生产方式,可能都将发生深刻变化。新一轮的科技革命特别是新能源汽车与智能网联汽车的结合,我们认为正在重组,正在重构汽车产业生态和汽车产业的竞争的格局。新能源汽车和智能网联汽车,目前已经成为各类资本追逐的热点,从目前整个国内的发展趋势看,我们认为,最近媒体炒得几个问题比较多,第一个就是关于新能源汽车是否会出现过剩的问题。

根据我们为发改委每年做的产能调查的统计来看,统计的口径是按照每年工作240天或者250天这两个统计口径来进行产能的统计。也就是说240天或250天两班统计进行,和我们公布的统计不一样。第二个是在传统的乘用车生产企业他们的产能大部分采用柔性的生产方式,它和乘用车的生产方式是可以转换的。目前看还不能出现产能过剩。因为这个里面的产能,具体哪个企业按照两班来做,哪个按照三班来做,不是特别清楚。特别是新能源汽车和能源的模式实施之后,有可能新能源汽车的发展步伐会加大。在这种情况下,产能也有可能没有过剩。

但是最近很多的专家都提出了一些质疑,你比如说大家看2015年国家发改委和工信部公布的新能源汽车的管理规定出台之后,到今年7月份已经有15家企业获得企业资质。从这个资质看,互联网+汽车企业还没有发展,大家都在做产品准备,真正的互联网企业通过国家审批的目前还没有。

同时,在最近,今年的6月4日,国家发改委正式公布了《关于完善汽车投资项目管理的意见》,这里面提出禁止新建传统燃油车的投资项目。关于新能源这一块,到目前为止提出新的管理思路。

从新建乘用车的管理规定来看,大家的争论还是一样,既然公布了这样的政策,国务院很多领导提出来,放几条鲶鱼进来。又有人说是不是鲶鱼太多了?真正的鲶鱼没有进来,15家大部分是传统的乘用车企业,把新能源汽车业务分开单独分开,以这种模式来做。在今年年底对这个管理规定可能会进行修订和完善。其它的新能源汽车企业很快会接受项目申报。

第二个问题就是“后补贴时代”,2020年新能源汽车的补贴政策取消之后,我们的这个行业能不能发展?在2015年美国的佐治亚州取消的补贴政策,销量大幅下滑。我们如果在2020年这个补贴取消之后,是不是也会出现同样的问题,大家对这个还是有比较大的担心。所以国家工信部制定的油耗与新能源汽车新积分政策的主要目的,是在补贴政策取消之后,能够接力新能源汽车的发展。实际是想以传统汽车反哺新能源汽车,这个办法最近要公布实施,有行业内其他专家认为这个办法有可能起不到作用。发改委也在研究新能源汽车碳排量管理办法,我们也受国务院委托,以我们新能源汽车研究中心、汽车协会、电动汽车协会,也启动了“后补贴时代”相关政策的研究工作,主要是研究制定后补贴时代的鼓励政策的出现。

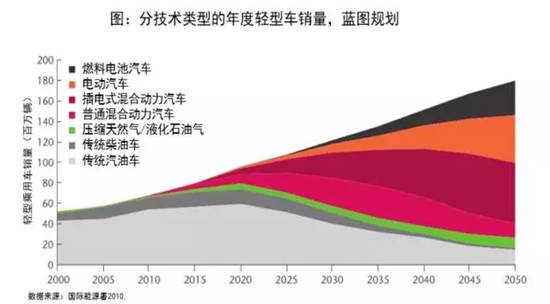

第三个热点问题就是在泰达论坛期间,辛部长宣布我们正在研究禁售传统乘用有车的时间表,这个政策对行业影响比较大。我们初步做了一下整理。从国家层面有美国、荷兰、挪威、德国和英国基本都提出了,大概在2025年开始,2030年2040年左右,禁售传统燃油汽车的时间表。同时在政府部门和公司层面也提出一些这样的计划。比如说在C40市长峰会期间,作为一个倡议,在2025年巴黎、雅典、墨西哥城将取缔燃油车。法国是今年一个部长在公开演讲中提出来2040年禁售燃油车。这个是政府层面。沃尔沃公司在年初公开声明,今后生产的新车型都配有电动发动机。奔驰公司在2022年之前全部实现电动化,传统燃油车全面停产。一些生产传统燃油车的企业,主要是零部件企业,对这个计划和研究都有一些恐慌。

在这里首先跟大家做一个说明,第一个首先要明确我们国家新能源汽车的定义和国际新能源汽车的定义是不一样的。在国际上电动汽车是包括了四类产品,第一类普通混合动力,第二纯电动,第三插电式,第四是燃料能源汽车。而我们国家的新能源汽车是把混合动力排除在外的。这是最大的区别,沃尔沃、奔驰公司很快禁售燃油汽车。

我们也研究了一下,公布绝对的禁售传统燃油汽车能不能适合,因为我们的定义和国际定义不一样,最好是有一些鼓励。