18年工业企业总体指标良好,消费压力大。1-8月份,全国规模以上工业企业实现利润总额44,248.7亿元,同比增长16.2%而1-7月份,全国规模以上工业企业实现利润增长17.1%,8月的利润下行压力很大,尤其是汽车行业出现利润负增长的局面。

在供给侧改革、尤其是环保督查趋严的背景下,盈利增长继续向原材料行业集中,而其它行业利润增长呈疲弱态势。而1-8月汽车企业利润降2%。18年汽车行业利润表现如此之差的原因应该是上游高利润,下游高成本高成本压力和企业的谨慎产销等诸多因素影响。8月的汽车行业效益下降很大,面对4季度的高基数,未来利润持续下行风险仍很大。

注意:基础数据解读

分析利润增速的考虑因素:规模以上工业企业利润总额、主营业务收入等指标的增速均按可比口径计算。报告期数据与上年所公布的同指标数据之间有不可比因素,不能直接相比计算增速。其主要原因是:(一)根据统计制度,每年定期对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、破产、注(吊)销企业等变化。(二)加强统计执法,对统计执法检查中发现的不符合规模以上工业统计要求的企业进行了清理,对相关基数依规进行了修正。(三)加强数据质量管理,剔除跨地区、跨行业重复统计数据。根据国家统计局最新开展的企业组织结构调查情况,去年四季度开始,对企业集团(公司)跨地区、跨行业重复计算进行了剔重。(四)“营改增”政策实施后,服务业企业改交增值税且税率较低,工业企业逐步将内部非工业生产经营活动剥离,转向服务业,使工业企业财务数据有所减小。

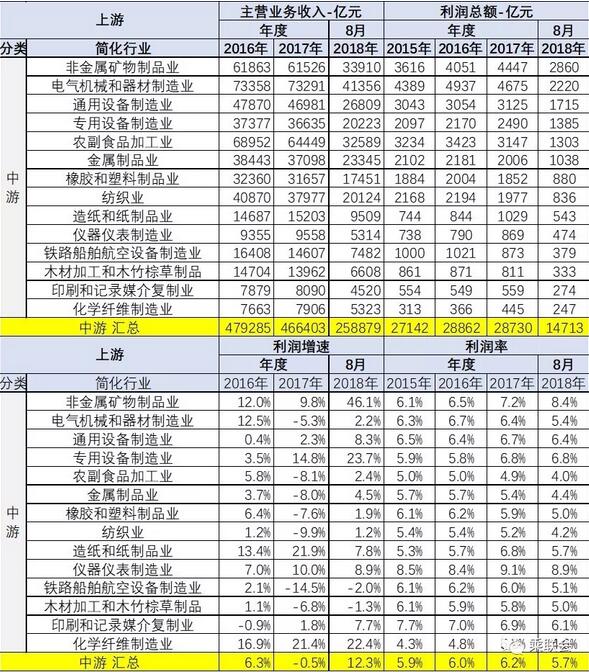

1、总体工业企业利润-上游利润远好于下游

18年1-8月,规模以上工业企业实现利润总额44,249亿元,同比增长16.2%,增速比1-7月放缓1个百分点。目前看制造业盈利增长的可持续性存在隐忧——下游部门的盈利和投资往往是支撑制造业盈利持续稳健增长的关键,目前的上游过强和国企利润增长强,难以拉动消费增长。

2、采矿业利润远好于下游

1-8月份,采矿业实现利润总额2.9万亿元,同比增长53%;其中的煤炭行业利润最高,近期的石油和天然气行业的利润率增长惊人。体现了上游的超强利润。

煤炭开采行业,18年1-8月的利润率达到13%,较16年的5%,暴增了近十个百分点。

而石油制品行业的利润从,16年的-7%的利润率,到17年百分之5%,到2018年23%,形成了利润率爆发式的反转。石油行业的高利润带来零售汽油价格的偏高,也抑制了购车消费。

3、上游利润很好

2018年1-8月,上游行业的销售收入和利润都是爆发式增长,尤其是以炼钢和石油价格等为代表的销售利润率爆发式的增长,炼钢等行业利润达到7%。

4、中游利润表现一般

2018年中游行业的销售收入增长10%,收入增长较慢,但利润增长12.3%。中游行业销售利润率达到5.7%,较2017年的销售利润率6.2%下降了0.4个百分点。2018年1-8月的主要的中游行业的销售利润也有所下降,尤其非金属制品业业表现突出。电气机械和器材制造业和通用设备制造业到收入较快增长,但利润下行较大,纺织业和橡胶制品等也是销售利润率大幅下滑,表现较差。

5、下游利润较差

下游行业利润总体表现较差,利润总体,同比增长5%,相对低于整个工业企业同比增长16%的增长幅度较低。

18年1-8月汽车行业的销售利润率达到7.6%,较17年下降了0.4个百分点。2017年的销售利润率较16年已下降0.4个百分点,所以汽车行业是目前利润持续下降较快的。

18年高利润的主要还是烟草、医药、以及酒类行业。目前看,酒类行业的利润大幅高速增长,医药行业利润也保持良好的增长态势。

虽然原来预期7-8月的进口关税下调和零部件成本降低,推动豪车走强,但汽车行业受上游成本增长的压力和促销力度较大,表现持续较差。未来应该有效改善汽车业利润。(来源:崔东树 乘联会)