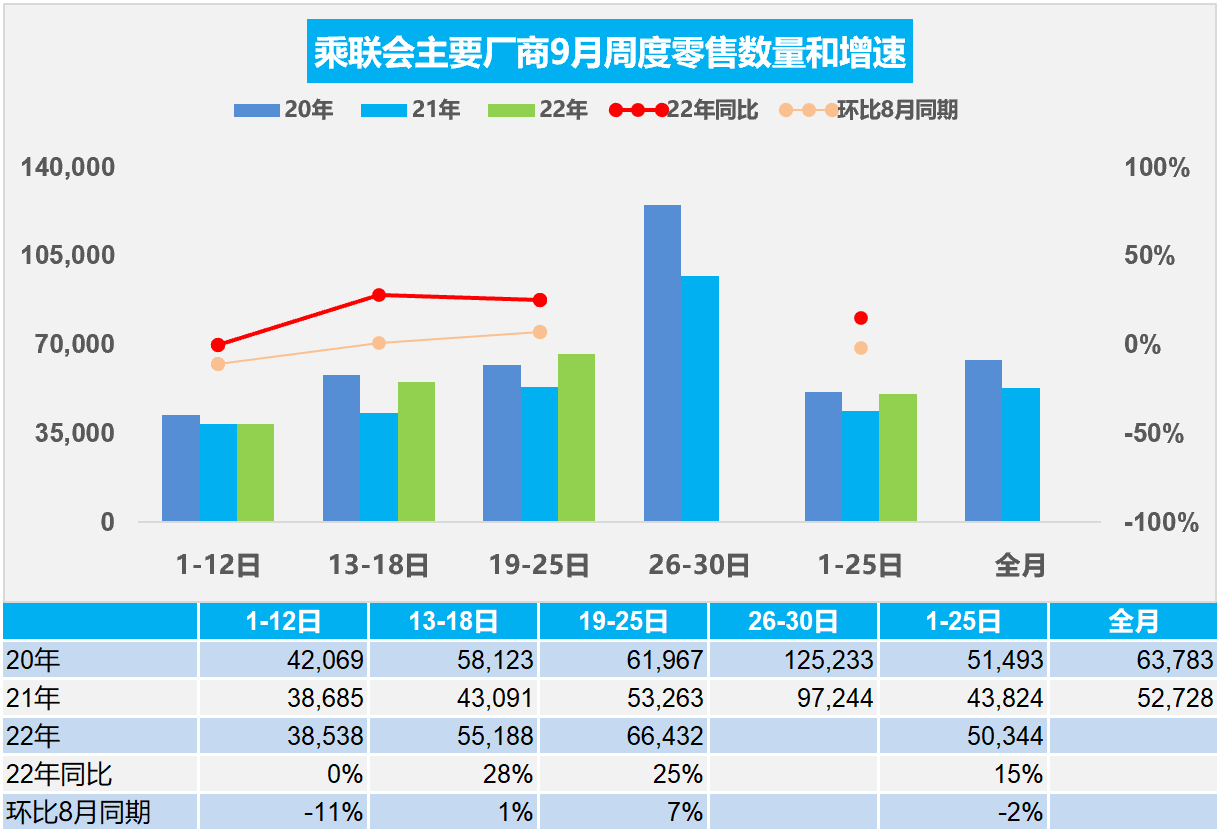

9月19-25日,乘用车市场零售46.5万辆,同比增长25%,环比上周增长26%,较上月同期增长7%;乘用车批发53.2万辆,同比增长41%,环比上周增长24%,较上月同期增长18%。

9月1-25日,乘用车市场零售125.9万辆,同比去年增长15%,较上月同期下降2%。全国乘用车厂商批发144.3万辆,同比去年增长33%,较上月同期增长12%。

1.9月全国乘用车市场零售逐步走强

今年9月第一周总体狭义乘用车市场零售达到日均3.9万辆,同比2021年9月第一周基本持平,相对今年8月第一周均值下降11%。

今年9月第二周总体狭义乘用车市场零售达到日均5.5万辆,同比2021年9月第二周增长28%,相对今年8月第二周均值增长1%。

今年9月第三周总体狭义乘用车市场零售达到日均6.6万辆,同比2021年9月第三周增长25%,相对今年8月第三周均值增长7%。

9月1-25日全国乘用车厂商市场零售125.9万辆,同比去年增长15%,较上月同期下降2%。

今年中秋节在9月10日,部分地区鼓励就地过节,因此市场相对静默。而去年中秋在21日,在第三周,农历节日有时间差,因此对第一周零售带来干扰。

9月车市零售增长有较好的环境基础。8月31日国常会再提“促进汽车等大宗消费”之后,各省纷纷延续补贴,对车市有持续托举作用。成都车展虽然展期时间短,但发布的新车仍将拉动新一轮消费,带来一定增量。“金九银十”已经到来,传统消费旺季,地方政策配合旺季密集出台,生效数量远强于过去两年同期。汽车作为出行代步,城郊休闲需求显著提升,国庆前换购升级更强动力的燃油车,对拉动燃油车消费有一定促进作用。

9月1-12日的26个省有3,232个确诊病例和28个省有13,672个无症状感染者,9月13-18日有21个省有886个确诊病例和27个省有5,208个无症状感染者,9月19-25日有19个省有885个确诊病例和24个省有3,971个无症状感染者,本周形势比上周压力减轻,车市销量也是平稳提升较好,但是目前车市走势实际压力仍较大。由于疫情散发,防控力度大,不利终端集客。近期疫情传播再现“遍地开花”的状态,疫情清零和防控压力增加,对原本疫情发生概率更小的三线城市来说,防控比以前更为严格,负向影响也更大。川渝贵疫情对区域市场影响较大,同时,8月该区域的大幅限电对区域甚至行业供应链都带来影响,这种影响将滞后体现在9月的产品供给。疫情带来的经济影响持续,消费者对大件物品的消费持谨慎态度。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱。目前政策提振消费信心效果是很好的,因此车市零售仍是有希望同比较高增长。

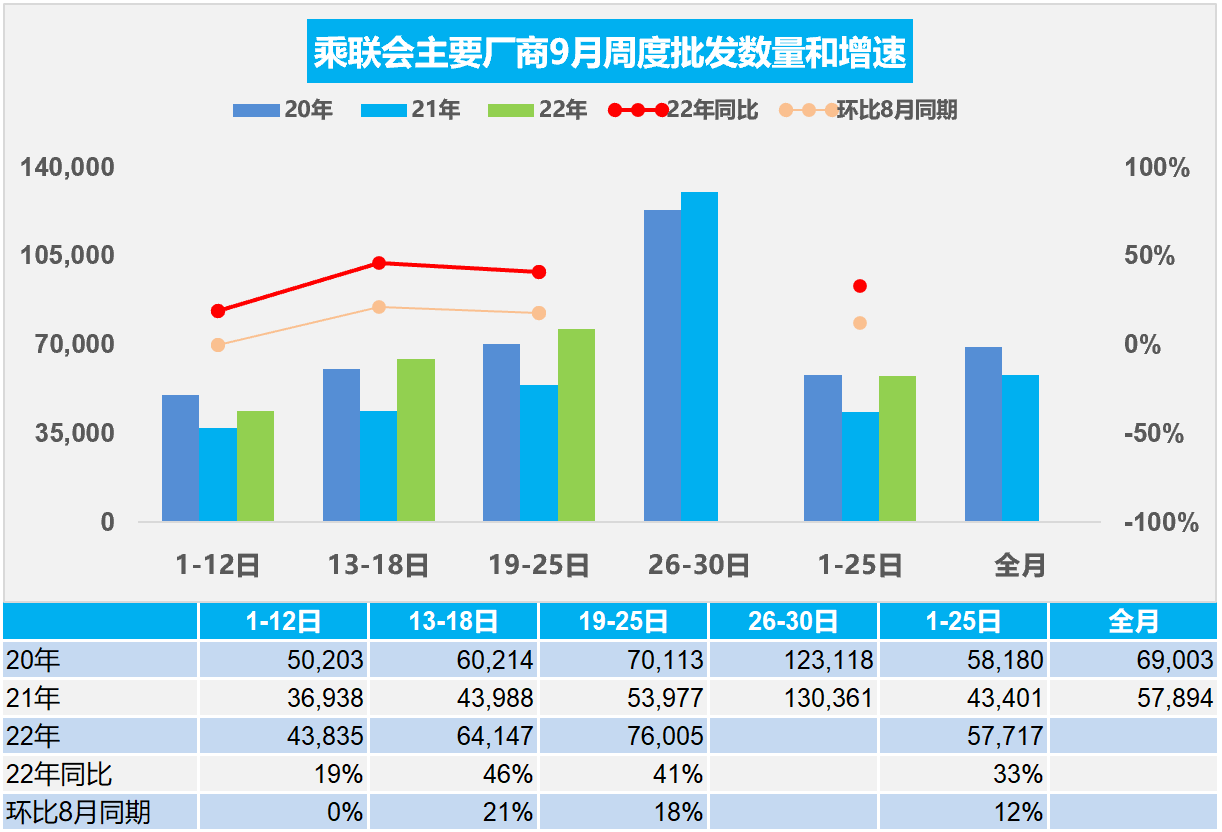

2.9月全国乘用车市场批发逐步走强

今年9月第一周总体狭义乘用车市场批发达到日均4.4万辆,同比2021年9月第一周增长19%,相对今年8月第一周的均值基本持平。

今年9月第二周总体狭义乘用车市场批发达到日均6.4万辆,同比2021年9月第二周增长46%,相对今年8月第二周的均值增长21%。

今年9月第三周总体狭义乘用车市场批发达到日均7.6万辆,同比2021年9月第三周增长41%,表现明显走强,相对今年8月第三周的均值增长18%。

9月1-25日全国乘用车厂商批发144.3万辆,日均5.8万辆,同比去年增长33%,较上月同期增长12%。

近期零售较强的内在原因为前期消费释放、政策推动。新能源创新高是由于产能增加、新产品供给、政策因素等原因。9月中秋节的放假导致产销暂时偏低。第二周开始明显改善。

随着房地产的持续萎缩,地方财政吃紧,部分地区公交运行压力剧烈加大,三四线城市的私车购买增长。随着燃油价格的高起,虽然购置成本稍高,但电动车用车成本低廉成为主要购车因素。车市的传统燃油车和新能源车全面较好增长。

伴随着车购税减半政策,国庆前换购升级更强动力的燃油车,是自驾游出行的最佳前序工作,因此近期的燃油车换购升级市场很火爆。纳税光荣,开燃油车的高成本主要是向国家缴纳巨额购车税收和汽油税收的税款,有效支撑道路基建,也是燃油车主以实际行动促消费、把稳经济落到实处、为国家做贡献的表现。因此拉动燃油车消费的意义重大,9月的燃油车车市有较大的的增长潜力。

3.2022年8月新能源专用车分析

近5年来,我国城市快递物流行业快速发展,城市内短途派送运力需求持续大增,为具有零排放、适合短途配送等特点的电动物流车带来了巨大的市场机会。

2022年8月的新能源专用车市场销量2.7万辆,同比增长88%。2022年1-8月达到15.1万辆,同比增长78%,增速较强,实现倍增的增速水平。目前看,今年新能源专用车走势将大幅超强于传统轻型车市场。

随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,非限购的大中城市新能源车占比增长较快。路权是新能源物流车的核心,电动物流车获得优势路权,促进行业发展。在使用成本方面,新能源汽车理论上大有优势,但目前技术差,体现的不充分,未来只有产品加速设计提升,才能实现更好替代。

4.2022年8月新能源客车0.26万辆降6%

近年来我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速特点的客车带来了巨大的市场机会。但2019年到2022年的新能源客车没有拓展公交外的市场,甚至因补贴的性价比下降在非营运领域有所下降,新能源客车市场适应性压力较大。

2022年新能源车逐步脱离补贴独立发展,但新能源公交客车市场压力仍较大。2022年8月的新能源客车销量0.3万辆,同比增速30%, 较上月下降18%。2022年1-8月新能源客车的销量2.3万辆,同比增长5%的表现相对较好。虽然新能源客车市场走势总体较弱,疫情打击很大,但这也是暂时的影响。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,新能源公交车大有优势。城市公交仍是新能源客车核心主力市场。

5.2022年1-8月中国汽车出口分析

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2021年的出口市场销量213.8万辆,同比增长102%。2022年1-8月的出口市场销量191万辆,同比增长44%的增速是很好的。1-8月汽车出口均价1.6万美元,同比去年的1.53万美元,均价小幅提升。8月中国汽车出口30.6万辆,同比增长46%,突破30万,创历史新高。

尤其是随着汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分穷国和不规范国家的汽车出口被动局面。2020年新能源车出口22.3万,表现好;2021年新能源车出口58.8万辆,继续持续走强。2022年1-8月新能源汽车出口59.3万辆,同比增速83%。其中8月新能源汽车出口11.7万辆,同比增长52%,新能源车出口继续保持强势增长的良好局面。

中国新能源车主要是出口西欧和东南亚市场,今年比利时、斯洛文尼亚和和英国等成为出口亮点,而且对泰国、菲律宾东南亚等国出口恢复很好。海外虽然仍然受到疫情限制,但经济重启继续进行,相关制造业需求开始平稳恢复,矿产资源价格高位回落,因此中国对美洲的墨西哥和智利等出口表现较强。近期中国对俄罗斯的汽车出口数量下降,但重卡的出口表现提升。

中国汽车出口市场增长的核心动力仍然是乘用车的增长空间,尤其是在欧洲、墨西哥等市场近期较强。

6.全国乘用车市场库存337万辆、库存52天

8月的全国乘用车市场运行良好,生产与零售出口均保持良好水平。根据乘联会的统计与测算,全国乘用车市场库存337万辆、库存52天。由于9月后面临旺季的到来,10-12月的零售均较高,因此我们预测10月-12月的厂商国内外总销量远高于8月。由此测算的6-8月乘用车行业库存虽然上升,但目前库存可支撑的未来运行天数仅有52天,持续处于今年的库存较低水平。其中,2022年8月全国乘用车库存337万辆,其中厂商库存68万辆,渠道库存269万辆,厂商库存占比20%,较去年8月提升两个百分点,表现较好。目前个别企业的库存已经处于中位偏高水平,未来需要及时观察市场变化,谨慎冲刺销量。