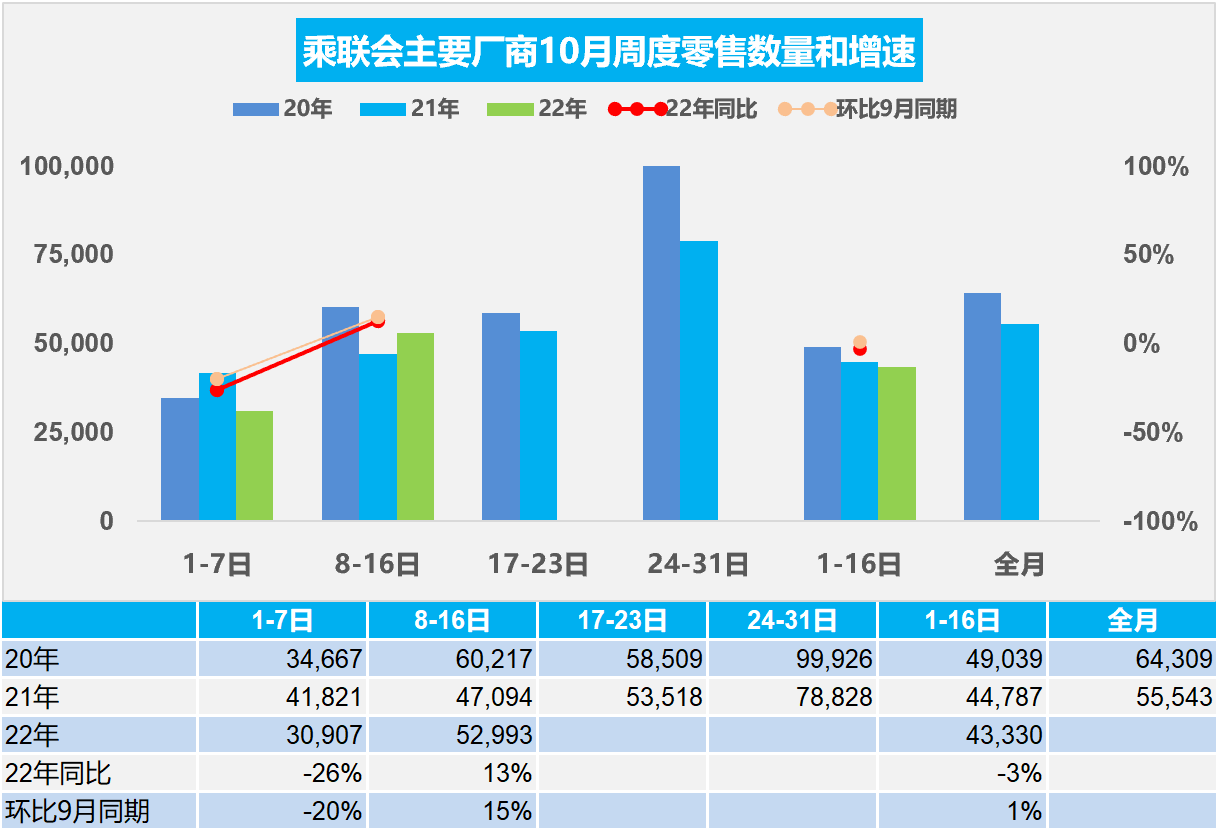

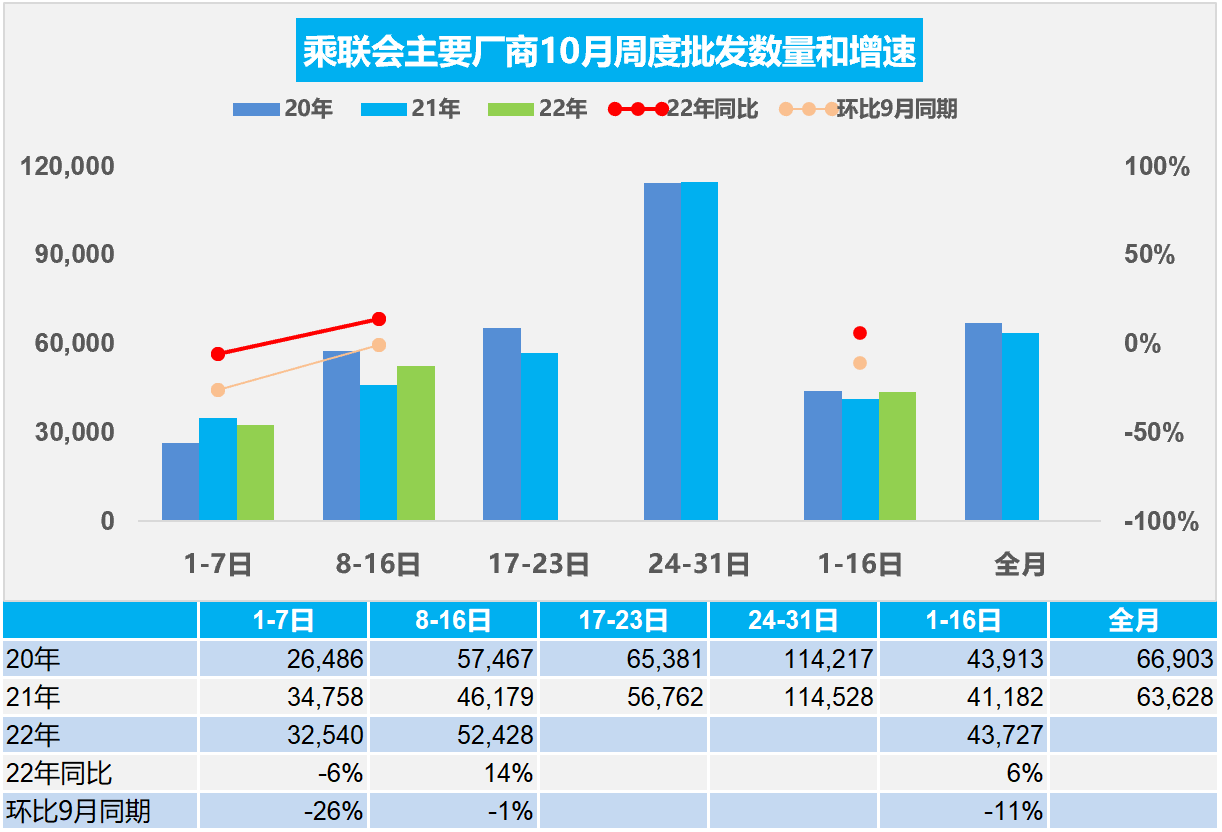

10月8-16日,乘用车市场零售47.7万辆,同比增长13%,环比上周下降11%,较上月同期增长15%;乘用车市场批发47.2万辆,同比增长14%,环比上周下降27%,较上月同期下降1%。

10月1-16日,乘用车市场零售69.3万辆,同比去年下降3%,较上月同期增长1%;全国乘用车厂商批发70.0万辆,同比去年增长6%,较上月同期下降11%。

1.10月全国乘用车市场零售很安静

今年10月第一周总体狭义乘用车市场零售达到日均3.1万辆,同比2021年10月第一周下降26%,相对今年9月第一周均值下降20%。

今年10月第二周总体狭义乘用车市场零售达到日均5.3万辆,同比2021年10月第二周增长13%,相对今年9月第二周均值增长15%。

10月1-16日全国乘用车市场零售69.3万辆,同比去年下降3%,较上月同期增长1%。

根据乘联会厂商内部人员的预测汇总,按照PMI指数测算方式,对10月乐观的占比30%,中性的占比9%,不乐观的占比61%,综合乐观指数是35。

疫情、俄乌冲突加剧国际形势动荡油价居高不下,带来车市压力。车企努力自救,燃油车在7-9月密集改款、增配降价,有利于10月燃油车集客增量。

国庆假期,多地倡导就地过节,经销商开展各类营销活动引流。叠加新车投放、自驾游热潮等因素均对销量有一定支撑。但10月初疫情“点多、面广”,黄金周消费出现较大降幅,随着各地防控加严,预计将继续抑制车市恢复。

相信年末购置税补贴和新能源补贴政策到期前会促进提前购买,地方促消费政策仍会延续并呈现出季节特征。

2.10月全国乘用车市场批发很安静

今年10月第一周总体狭义乘用车市场零售达到日均3.3万辆,同比2021年10月第一周下降6%,相对今年9月第一周均值下降26%。

今年10月第二周总体狭义乘用车市场零售达到日均5.2万辆,同比2021年10月第二周增长14%,相对今年9月第二周均值下降1%。

10月1-16日全国乘用车厂商批发70.0万辆,同比去年增长6%,较上月同期下降11%。

根据乘联会厂商内部人员的预测汇总,按照PMI指数测算方式,对9月市场满意度分析,低于预期的占比53%,略低于预期的占比3%,符合预期的占比44%,,综合满意度指数是46。

国家利好汽车行业的政策,购置税减半、新能源补贴等政策即将到期,以及前两个月新车效应,企业努力拼量,都对车市销量有一定的提升作用。

9月份经销商补库存相对充足,但十月出京方向管理的好,物流运输可能受到管制,很多车辆不一定能在本月交车。

消费者收入信心不处于高位,大宗商品消费较谨慎,前期积压的消费能量预计在6、7、8月释放了。市场淡季不淡,明年的提前消费预计应更多在11、12月体现,故9-10月市场低于预期,对后面车市有信心。

3.“二十大”对汽车行业发展长期利好

中国共产党第二十次全国代表大会于10月16日上午10时在北京人民大会堂开幕。习近平代表第十九届中央委员会向党的二十大作报告。

二十大报告虽然没有提及汽车市场,但二十大报告提出的中国式现代化的宏伟发展思路,中国式现代化必然推动汽车社会可持续发展,对汽车市场的发展有巨大的促进作用,也指明了我们新能源车行业发展的方向和动力。加速发展新能源车的意义重大,夯实新能源汽车的战略性新兴产业领军地位,推动新能源汽车行业产业链供应链的稳定,车企坚定整车为王的产业链发展思路,推动中国汽车消费普及迈上新台阶。

4.第9批新能源车免车购税目录的新车技术提升较好

近日工信部网站公布了新能源车免车购税第59批目录,总体看技术提升较平稳,乘用车自主品牌的吉利、长城汽车新能源高端推出较强,哪吒等高端新车型推出潜力很大。本期众泰T300的电动车也有新品推出,体现众泰的产销逐步恢复正轨。

近期专用车车型推出很多,体现了物流需求较为旺盛。氢能的专用车增长也较快,体现探索发展的趋势。虽然有日韩系的氢能乘用车在中国推出,但目前自主品牌乘用车的氢能发展几乎没有,这体现了绝大部分自主品牌发展新能源专注纯电动的很好的理性做法。

近期纯电动新车高续航的表现较好,纯电动乘用车续航里程在600公里以上的较多,东风悦达起亚电池系统能量密度突破203,体现了自主品牌产品提升较快。

5.乘用车价格段市场结构分析

根据乘联会数据,全国乘用车市场价格段走势持续上行,高端车型销售提升明显,中低价车型销量减少,这是消费升级的推动,同时也是因为芯片缺损带来的主力车型供给不足的结构性损失。近几个月的车购税减半优惠政策进一步强化车市结构特征。

从结构分析看,传统燃油车价格段上行的现象是消费升级的体现。近期高端豪华车市场表现很好,尤其是2.0升和30万左右车型受到车购税优惠政策支持而走强明显。

电动车是利国利民的发展方向,电动车的产品结构更均衡,低价车加速普及是促进消费的重要措施,因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费效果明显。未来中国车市有巨大的发展空间。