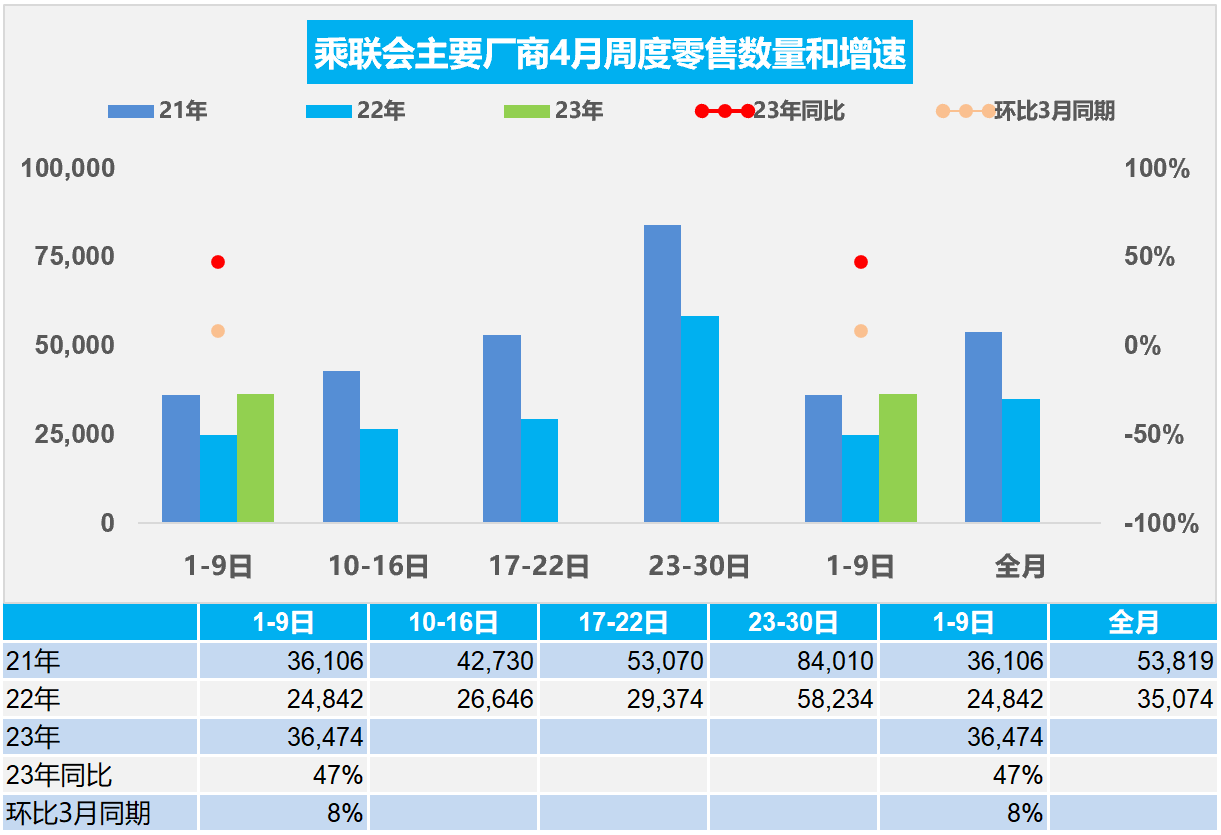

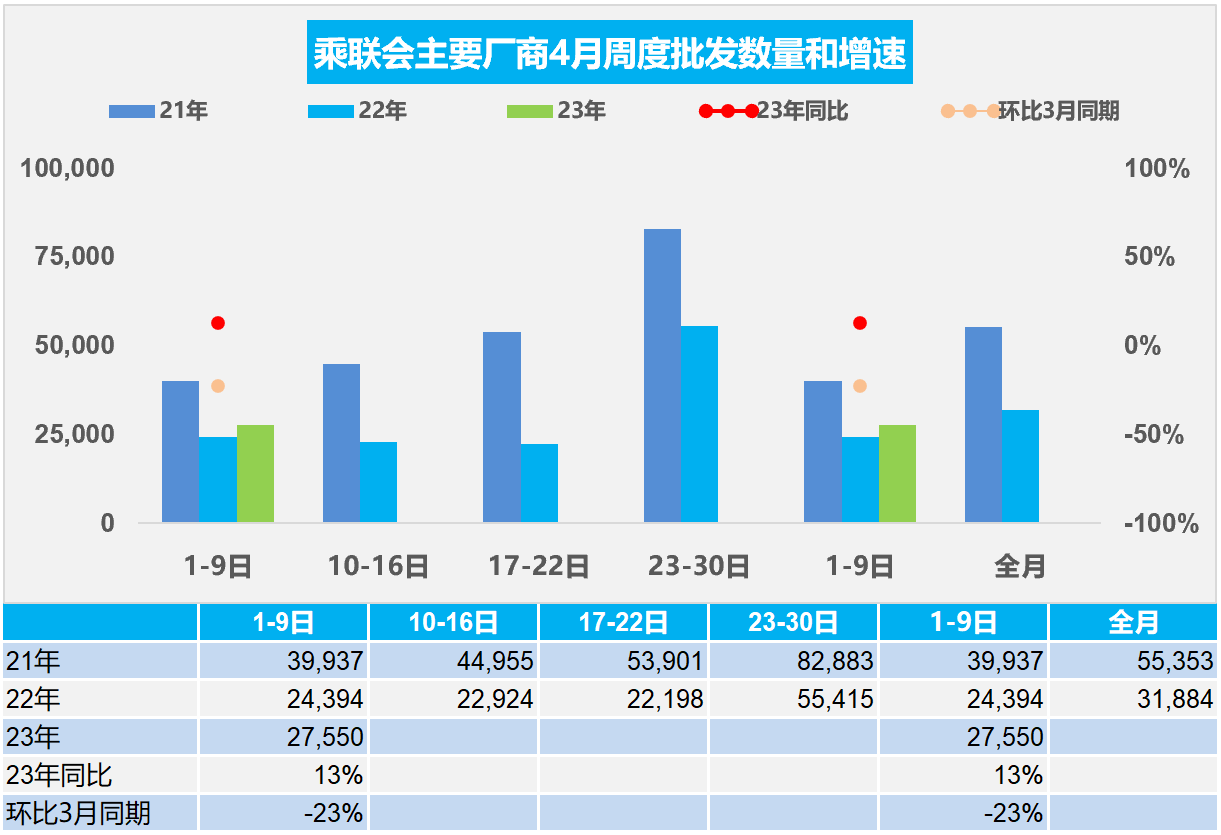

4月1-9日,乘用车市场零售32.8万辆,同比去年同期增长47%,较上月同期增长8%。今年以来累计零售461.4万辆,同比下降10%;全国乘用车厂商批发24.8万辆,同比去年同期增长13%,较上月同期下降23%。今年以来累计批发530.9万辆,同比下降6%。

4月1-9日,乘用车新能源车市场零售9.1万辆,同比去年同期下降8%,较上月同期下降5%。今年以来累计零售141.4万辆,同比增长21%;全国乘用车厂商新能源批发8万辆,同比去年同期增长35%,较上月同期下降24%。今年以来累计批发158.1万辆,同比增长27%。

1.4月全国乘用车市场零售平稳

4月第一周零售日均3.6万辆,同比去年4月同期增长47%,环比上月同期增长8%。由于去年4月低基数的原因,今年4月异常同比较强。

4月1-9日,乘用车市场零售32.8万辆,同比去年同期增长47%,较上月同期增长8%。今年以来累计零售461.4万辆,同比下降10%。

在国家和多地促消费政策推动下,近期车展等线下活动,全面活跃市场气氛并将加速聚拢人气。

前期库存的国六B车型也在加速清库,价格松动有利于车市增量。各地也开展消费券等促消费活动,有利于市场活力恢复。

2.4月全国乘用车市场批发偏慢

4月第一周批发日均2.8万辆,同比去年4月同期增长13%,环比上月同期下降23%。

4月1-9日,全国乘用车厂商批发24.8万辆,同比去年同期增长13%,较上月同期下降23%。今年以来累计批发530.9万辆,同比下降6%。

4月是二季度的起点,市场环境较好,有利于车企生产销售。由于国六老款车型的延期销售政策建议尚未明朗,因此车企的部分车型产销仍相对谨慎。

4月初的厂商销量偏低,生产节奏也放缓,主要等着看看国六老款车型的库存延期政策是否确定,厂商心理不稳,也是很煎熬。

3.3月汽车行业政策动态跟踪

从3月的汽车行业政策的发布情况看总体温和,力争稳住汽车消费是大方向,采取多举措推动消费平稳增长。各地政府为稳定汽车消费也是开展多样的促消费活动,既有比较出圈的强力补贴,又有比较强劲的宣传力度,但绝大部分是温和的发消费券等促销活动。随着各地促消费政策的逐步理性推动,市场的观望气氛得到很好的缓解。加之3月限时促消费的宣传效果很好,3月末的汽车消费得到明显恢复。

从中央政策的表态方向看,目前汽车行业的核心任务是高质量发展,要大力发展先进制造业,推进高端制造,加快建设现代化产业体系,因此补短板防风险是政策发力的主要方向。

未来车市的强力促消费政策预期应该降温,延长国六老车型销售时间的微调性政策建议应该有希望。由于4月面临去年特殊情况的车市低基数,预期今年4月市场将同比强势增长。

4.一季度全国汽车市场召回情况较好

2023年1-3月实施召回有40批次事件,总共召回43万辆,相对去年同期的数量下降41%,外资企业召回较多,自主召回问题减少较多。政策对促消费是很支持的,新能源车召回不多,传统车召回没有出现新的趋势性事件。

近两年的召回,向新能源动力特征变化,软件、智能设备、电池等的召回逐步增多,类似传统车的发动机缺陷特征。

尤其是软件性召回也在增多,一季度软件问题召回车型达8.6万辆,而动力电池仅有249辆,说明无论传统车还是新能源车的软件问题都逐步显现,因此召回政策也是不断完善的。

5.1-2月中国汽车出口海外部分数据较强

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。出口增长重要原因是新能源车出口暴增,而且出口数量和均价均强势增长。由于世界疫情冲击和特斯拉国产,中国汽车出口实现巨大的销量和单价的突破。2023年1-2月中国汽车实现出口68万辆,出口增速39%的持续强增长。只要国际上有稳定的市场需求,未来中国汽车出口发展仍有巨大空间。

从2023年中国汽车出口海外部分数据跟踪看,自主的主力国家出口增速很强,虽然南半球出口下降,欧洲和东南亚以及墨西哥等市场还是很好的。

因为出口汽车有部分是合资车企车型,有部分是商用车。而海外没有类似中国国家金融监管总局的汽车保险数据公布,因此统计很难完整。目前我们只统计主流地区的自主车型销量。

从海外70个国家的月度当地销量统计数据来看,2023年1-2月份中国车出口在当地市场销售达到18.4万辆的水平,同比增长31%的表现相对较强,其中2月份达到9.2万辆,同比增长28%,呈现强势良好增长的态势。因此我们对未来几个月的中国汽车出口保持强增长是有信心的。