初步统计,5月1-31日,乘用车市场零售175.9万辆,同比增长30%,环比增长8%。今年以来累计零售765.4万辆,同比增长4%;全国乘用车厂商批发201.5万辆,同比增长27%,环比增长13%。今年以来累计批发885.7万辆,同比增长11%。

初步统计,5月1-31日,乘用车市场新能源零售55.7万辆,同比增长55%,环比增长6%。今年以来累计零售240万辆,同比增长40%;全国乘用车厂商新能源批发67.1万辆,同比增长59%,环比增长11%。今年以来累计批发277.9万辆,同比增长47%。

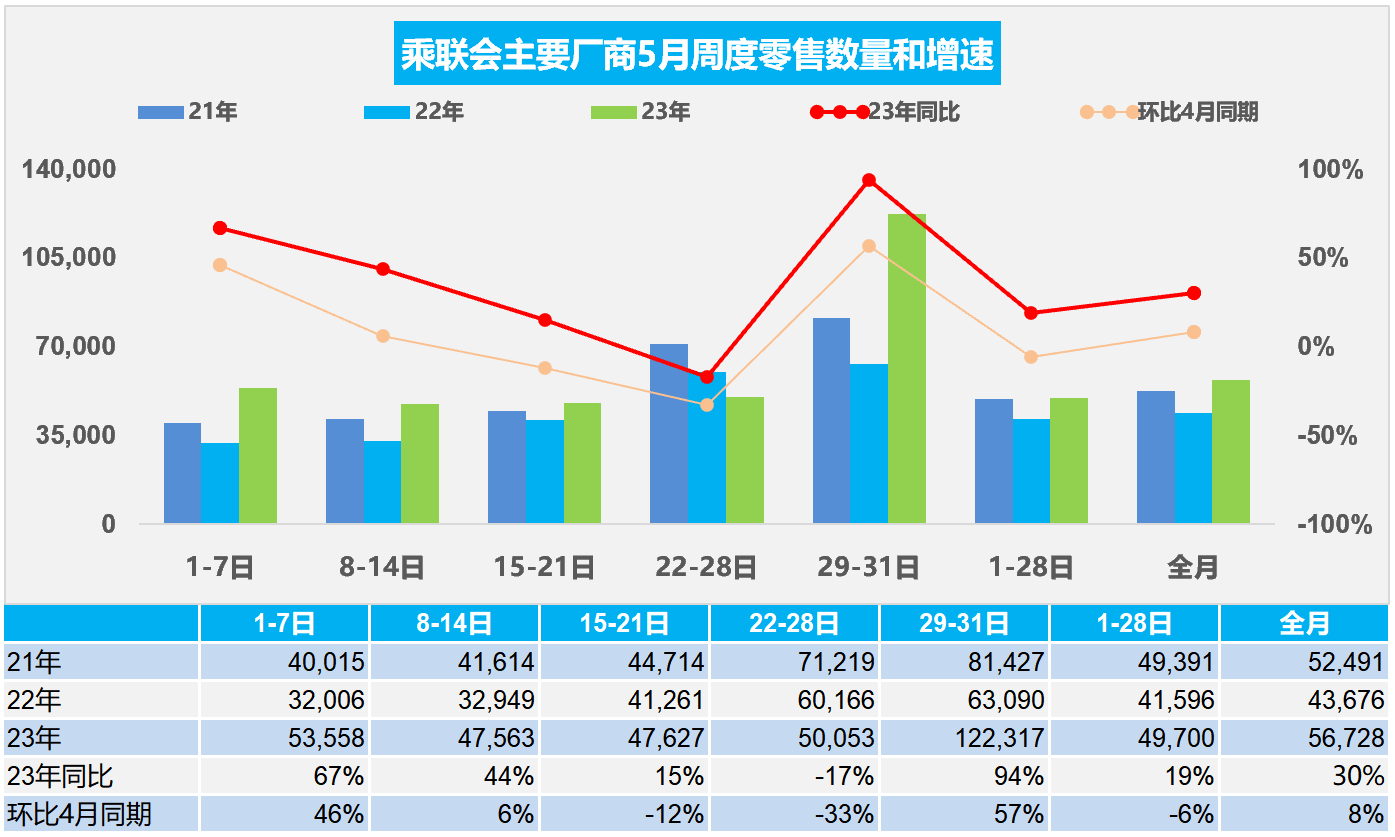

1.5月全国乘用车市场零售开局较好

5月第一周全国乘用车市场日均零售5.4万辆,同比去年5月同期增长67%,环比上月同期增长46%。

5月第二周全国乘用车市场日均零售4.8万辆,同比去年5月同期增长44%,环比上月同期增长6%。

5月第三周全国乘用车市场日均零售4.8万辆,同比去年5月同期增长15%,环比上月同期下降12%。

5月第四周全国乘用车市场日均零售5.0万辆,同比去年5月同期下降17%,环比上月同期下降33%。

5月第五周全国乘用车市场日均零售12.2万辆,同比去年5月同期增94%,环比上月同期增长57%。

初步统计,5月1-31日,乘用车市场零售175.9万辆,同比增长30%,环比增长8%;今年以来累计零售765.4万辆,同比增长4%。

随着价格战热度逐渐消退,经销商心态逐步稳定,消费者恢复理性消费,观望情绪得以缓解,前期压抑的需求有所释放。

在国家促和各地方促消费政策共同推动下,以及近期车展等线下活动恢复,全面活跃市场气氛并将加速聚拢人气。叠加“五一”小长假的需求增长,带动购车消费较好,整体车市企稳修复。

“五一”期间,部分地方政府、厂商进行了临时性补贴,“五一”车展对短期市场促进也很强,助力五月开局市场爆发,“五一”订单逐步释放,利好整个五月前两周市场。由于月初部分客户需求提前释放,5月中下旬的终端客流、订单转淡,市场热度逐步回落。

目前看此价格水平对客户有较大吸引力,国六B非RDE延期销售政策发布后,经销商和客户对价格预期也明显改善,市场需求恢复良好。但由于4月末从29日开始休假,而5月末的3天是正常销售时间,加之去年的5月底处于车购税优惠的启动前,因此月末的增量较高。

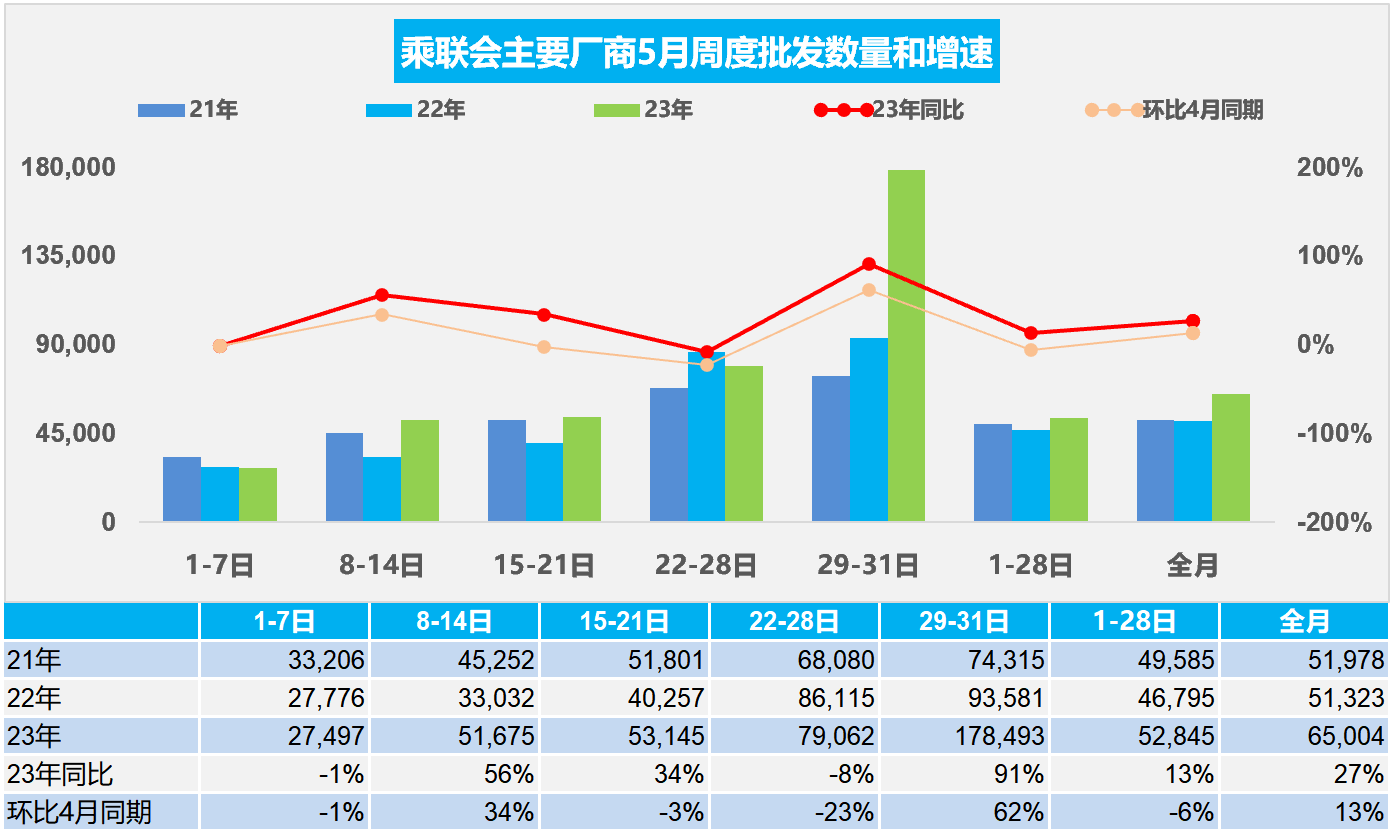

2.5月全国乘用车市场批发走强

5月第一周批发日均2.7万辆,同比去年5月同期下降1%,环比上月同期下降1%。

5月第二周批发日均5.2万辆,同比去年5月同期增长56%,环比上月同期增长34%。

5月第三周批发日均5.3万辆,同比去年5月同期增长34%,环比上月同期下降3%。

5月第四周批发日均7.9万辆,同比去年5月同期下降8%,环比上月同期下降23%。

5月第五周批发日均17.8万辆,同比去年5月同期增91%,环比上月同期增长62%。

初步统计,5月1-31日,全国乘用车厂商批发201.5万辆,同比增长27%,环比增长13%;今年以来累计批发885.7万辆,同比去年增长11%。

由于国六老款车型的延期销售政策建议明确,因此5月第二周以来的车市销售比较好。

受去年同期销量表现和供应链不稳定因素干扰,5月销量同比变化或继续呈现宽幅增长。

美联储加息压力导致美国银行业,多家银行倒闭破产,全球金融风险上升不利于世界消费需求回暖,汽车贸易出口增长压力加大。

随着新能源车下乡的政策导向日益明确,经济型电动车的发展潜力将逐步体现。

3.2023年1-4月中国占世界汽车份额30%

2023年4月的世界汽车销量达到664万辆,同比增长22%。2023年1-4月的世界汽车销量达到2709万辆,同比增长8%,但距离近几年的高点水平差距达14%,差距水平较大。由于芯片供给改善,世界汽车行业的运行明显改善,从而促进国际车企销量改善。2023年中国车企的世界累计份额达到30%。

从世界范围角度来看, 4月中国汽车市场恢复较慢,占世界汽车份额30%,比亚迪和上汽集团等中国车企回升效果最为突出,以丰田、铃木和起亚为代表的亚洲集团表现改善。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会。

4.2023年1-4月中国占世界新能源车份额60%

2023年世界新能源汽车走势较稳,2023年1-4月的广义新能源汽车销量592万辆,其中混合动力达到147万辆,占比25%。剔除普通混动后的世界新能源乘用车走势仍较强。受到高基数和各国补贴政策逐步退出的影响, 2023年世界新能源乘用车走势较强,1-4月达到354万辆,同比增长38%。

世界新能源汽车中的商用车仅占3%,新能源乘用车为主体。2023年1-4月中国新能源乘用车占比世界新能源60%的表现是不错的。2023年中国新能源车出口超强,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

5.2023年1-4月中国汽车出口海外部分数据跟踪

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。出口增长重要原因是新能源车出口暴增,而且出口数量和均价均强势增长。

因为出口汽车有部分是合资车企车型,有部分是商用车,统计很难完整,因此我们只统计主流地区的自主车型销量。从海外70个国家的月度当地销量统计数据来看,2023年1-4月份中国自主品牌车出口在当地市场销售达到43万辆的水平,同比增长45%的表现相对较强,4月自主车出口的海外零售达到10万辆,同比增长42%,呈现强势良好增长的态势。

2022年以来,中国汽车出口呈现一轮爆发式增长的态势,在欧洲市场呈现连续两年较强增长,在墨西哥等北美地区暴增,但中国出口南半球偏弱,总体海外零售统计份额表现极其优秀。从2023年中国汽车出口海外部分数据跟踪看,自主的主力国家出口增速很强,虽然南半球出口下降,但发达国家出口的高质量增长很好,因此出口总体还是很好的。

从品牌的出口表现来看,中国汽车出口主要的表现亮点在于上汽的名爵品牌、奇瑞品牌,尤其近期比亚迪等海外表现极其的抢眼。