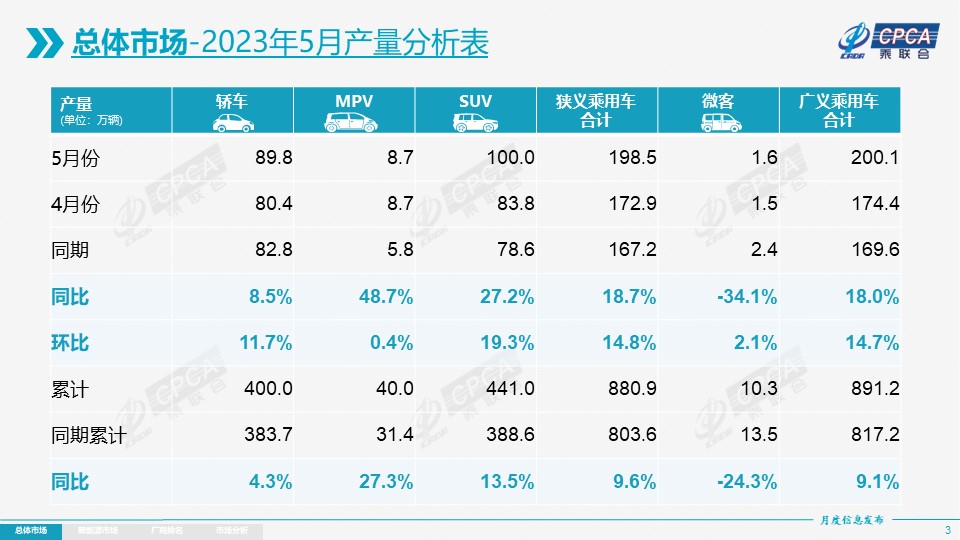

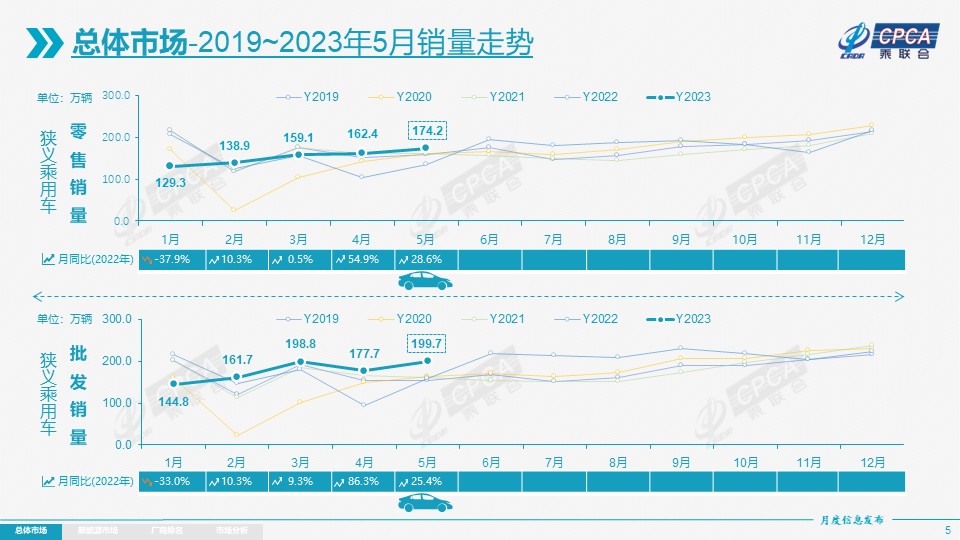

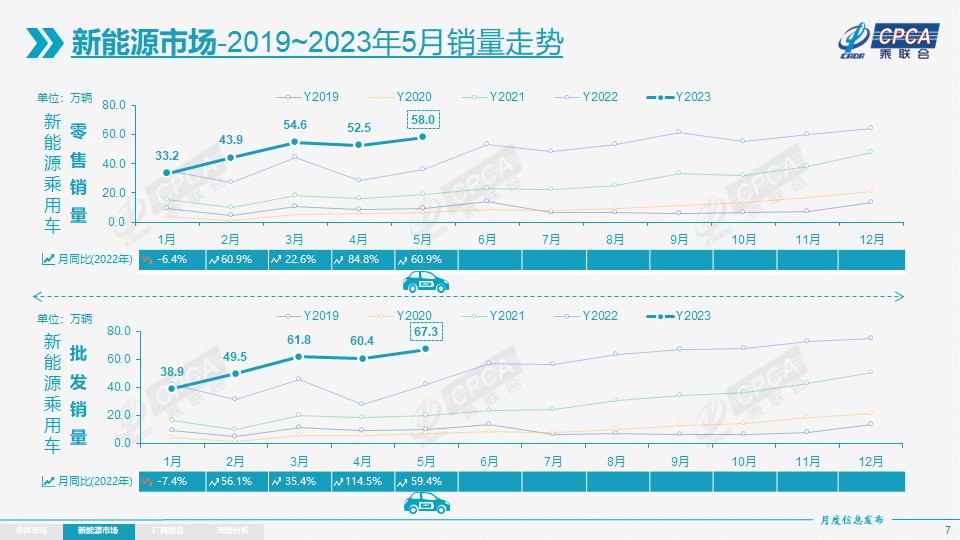

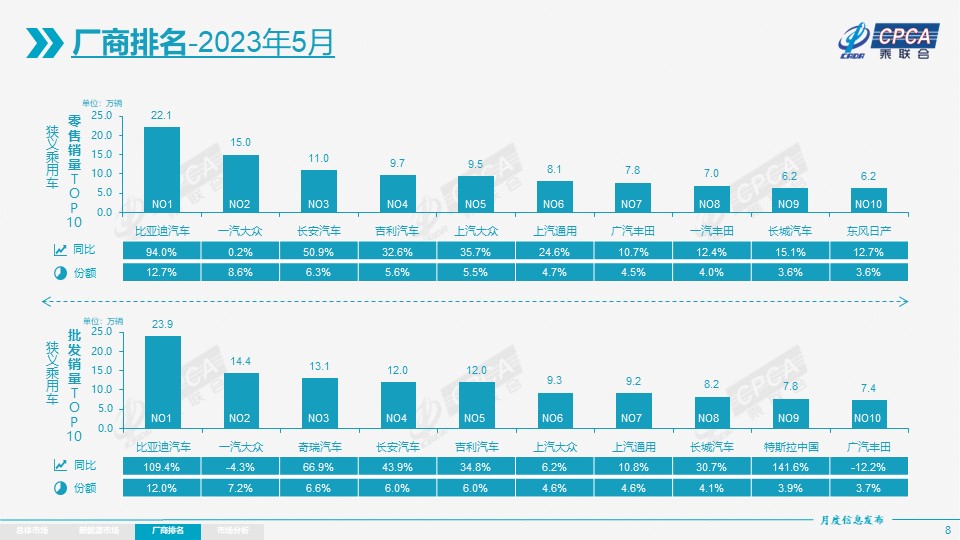

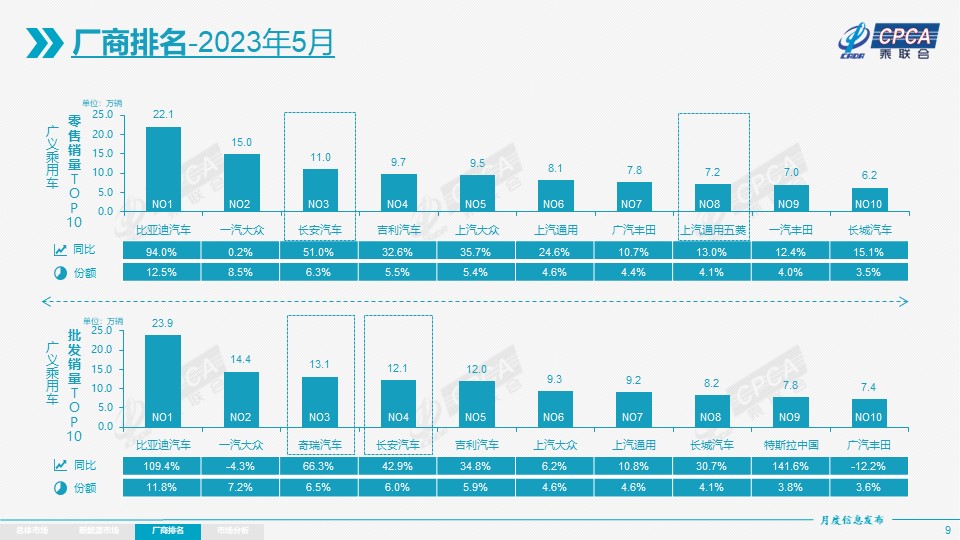

零售:2023年5月乘用车市场零售达到174.2万辆,同比增长28.6%,环比增长7.3%。今年以来累计零售763.2万辆,同比增长4.2%。今年1-5月车市零售呈现逐月环比持续上涨的良好态势。3月以来的促销价格热度逐渐消退,但促销仍处高位,消费者观望情绪得以缓解,加之近期大量新品和低价新款推出,消费需求有所释放。今年的上海车展成为推动国内汽车科技进步交流和汽车消费的强大平台,新品的加入和各地车展及发放消费券等丰富多彩的促消活动,对提振消费信心有较好的增进效果。随着国六B库存延期销售的信息明确,市场情绪进一步稳定,零售保持较旺局面。从今年春节过早、预期刺激政策出台反复未果、国六老库存促销战风起云涌、期待中的老国六车延期半年和去年基数较低等综合因素的影响下,1-5月累计零售763.2万辆,同比增长4.2%。5月自主品牌零售87.0万辆,同比增长41.0%,环比增长11.0%。2023年5月自主品牌国内零售份额为50.3%,同比增长4个百分点;2023年自主品牌累计份额50.0%,相对于2022年同期增加3.5个百分点。5月自主品牌批发市场份额55.0%,较去年同期增5.2个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、奇瑞汽车、长安汽车、吉利汽车等传统车企品牌份额提升明显。5月主流合资品牌零售62.0万辆,同比增长12.0%,环比增长2.0%。5月的德系品牌零售份额20.6%,同比下降2.4个百分点,日系品牌零售份额18.0%,同比下降2.9个百分点。美系品牌市场零售份额达到8.1%,同比增长1.2个百分点。5月豪华车零售25.0万辆,同比增长39.0%,环比增长8.0%。去年受芯片供给短缺的豪车缺货问题逐步改善,市场走强。出口:今年总体汽车出口延续去年年末强势增长特征。乘联会统计口径下的5月乘用车出口(含整车与CKD)30.2万辆,同比增长64.0%,环比增长1.0%。1-5月乘用车出口138.1万辆,同比增长102.0%。5月新能源车占出口总量的30%。随着出口运力的提升,5月自主品牌出口达到24.6万辆,同比增长75.0%,环比增长1.0%;合资与豪华品牌出口5.6万辆,同比增30%。 生产:5月乘用车生产198.5万辆,同比增长18.7%,环比增14.8%。由于国六排放升级的老库存风险,企业生产极其谨慎。其中豪华品牌生产同比增长23.0%,环比增18.0%;合资品牌生产同比增3.0%,环比增20.0%;自主品牌生产同比增长28.0%,环比增10.0%。批发:5月全国乘用车厂商批发199.7万辆,同比去年增长25.4%,环比增长12.4%。今年以来累计批发882.7万辆,同比增长10.4%。受新能源市场拉动的促进,部分车企表现分化明显。5月自主车企批发109.6万辆,同比增长40.0%,环比增10.0%。主流合资车企批发62.1万辆,同比增长4.0%,环比增长16.0%。豪华车批发28.0万辆,同比增长32.0%,环比增长15.0%。5月乘用车主力厂商总体表现较强。万辆以上销量的乘用车企业厂商共30家(环比增3家),其中同比增速超100%的有7家,同比增速超10%的有22家。库存:5月厂商生产增产,且零售回暖,推动渠道库存改善,形成了厂商产量低于批发1.2万辆,而厂商国内批发又低于零售4.7万辆的去库存走势。厂商与渠道从去年12月到今年5月持续去库存53万辆,从而减缓了渠道库存压力。新能源:5月新能源乘用车批发销量达到67.3辆,同比增长59.4%,环比增长11.5%。今年以来累计批发277.8万辆,同比增长46.5%。5月新能源车市场零售58.0万辆,同比增长60.9%,环比增长10.5%。今年以来累计零售242.1万辆,同比增长41.1%。1) 批发:5月新能源车厂商批发渗透率33.7%,较去年同期26.5%的渗透率提升了7.2个百分点。5月,自主品牌新能源车渗透率50.4%;豪华车中的新能源车渗透率33.6%;而主流合资品牌新能源车渗透率仅有4.3%。5月纯电动批发销量48.0万辆,同比增长48.0%,环比增长10.0%;插电混动销量19.4万辆,同比增长98.0%,环比增长16.0%,在新能源车中占比29.0%,较同期增加6个点占比。5月B级电动车销量13.7万辆,同比增长80.0%,环比增长5.0%,占纯电动份额29.0%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量7.3万辆,同比下降31.0%,环比增长30.0%,占纯电动的15.0%份额,同比下降18个百分点;A0级批发销量15.5万辆,占纯电动的32.0%份额,同比增加16个百分点;A级电动车10.0万,占纯电动份额21.0%;各级别电动车销量相对分化。2) 零售:5月新能源车国内零售渗透率33.3%,较去年同期26.6%的渗透率提升了6.7个百分点。5月,自主品牌中的新能源车渗透率57.1%;豪华车中的新能源车渗透率23.0%;而主流合资品牌中的新能源车渗透率仅有4.0%。从月度国内零售份额看,5月主流自主品牌新能源车零售份额72.8%,同比下降2.6个百分点;合资品牌新能源车份额4.6%,同比下降1个百分点;新势力份额12.8%,同比下降3.9个百分点。3) 出口:5月新能源乘用车出口9.2万辆,同比增长135.7%,环比增长1.2%,占乘用车出口30.5%;其中纯电动占新能源出口的92.6%,A0+A00级纯电动出口占新能源出口的50%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,新能源出口市场仍然向好,前景可期。从自主出口的海外市场零售数据监控看,A0级电动车占比达60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场已有数据开始显现。4) 车企:5月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现尤为顽强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到12家(环比增1家,同比少1家),占新能源乘用车总量82.7%(上月81.1%,去年同期78.8%)。其中:比亚迪239,092辆、特斯拉中国77,695辆、广汽埃安45,003辆、上汽乘用车29,126辆、理想汽车28,277辆、吉利汽车27,036辆、长安汽车26,914辆、上汽通用五菱24,373辆、长城汽车23,755辆、哪吒汽车13,029辆、零跑汽车12,058辆、东风易捷特10,569辆。5) 新势力:5月新势力零售份额12.8%,同比下降3.9个百分点;理想、零跑等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发17,478辆,占据主流合资纯电动58%强的份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。6) 普混:5月普通混合动力乘用车批发62,373辆,同比增7%,环比增长0%。其中广汽丰田24,700辆、一汽丰田16,573辆、广汽本田8,652辆、广汽传祺5,642辆、东风本田2,842辆、长安福特1,315辆、东风风神1,233辆,混合动力的自主品牌销量逐步提升。

零售:2023年5月乘用车市场零售达到174.2万辆,同比增长28.6%,环比增长7.3%。今年以来累计零售763.2万辆,同比增长4.2%。今年1-5月车市零售呈现逐月环比持续上涨的良好态势。3月以来的促销价格热度逐渐消退,但促销仍处高位,消费者观望情绪得以缓解,加之近期大量新品和低价新款推出,消费需求有所释放。今年的上海车展成为推动国内汽车科技进步交流和汽车消费的强大平台,新品的加入和各地车展及发放消费券等丰富多彩的促消活动,对提振消费信心有较好的增进效果。随着国六B库存延期销售的信息明确,市场情绪进一步稳定,零售保持较旺局面。从今年春节过早、预期刺激政策出台反复未果、国六老库存促销战风起云涌、期待中的老国六车延期半年和去年基数较低等综合因素的影响下,1-5月累计零售763.2万辆,同比增长4.2%。5月自主品牌零售87.0万辆,同比增长41.0%,环比增长11.0%。2023年5月自主品牌国内零售份额为50.3%,同比增长4个百分点;2023年自主品牌累计份额50.0%,相对于2022年同期增加3.5个百分点。5月自主品牌批发市场份额55.0%,较去年同期增5.2个百分点;自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪汽车、奇瑞汽车、长安汽车、吉利汽车等传统车企品牌份额提升明显。5月主流合资品牌零售62.0万辆,同比增长12.0%,环比增长2.0%。5月的德系品牌零售份额20.6%,同比下降2.4个百分点,日系品牌零售份额18.0%,同比下降2.9个百分点。美系品牌市场零售份额达到8.1%,同比增长1.2个百分点。5月豪华车零售25.0万辆,同比增长39.0%,环比增长8.0%。去年受芯片供给短缺的豪车缺货问题逐步改善,市场走强。出口:今年总体汽车出口延续去年年末强势增长特征。乘联会统计口径下的5月乘用车出口(含整车与CKD)30.2万辆,同比增长64.0%,环比增长1.0%。1-5月乘用车出口138.1万辆,同比增长102.0%。5月新能源车占出口总量的30%。随着出口运力的提升,5月自主品牌出口达到24.6万辆,同比增长75.0%,环比增长1.0%;合资与豪华品牌出口5.6万辆,同比增30%。 生产:5月乘用车生产198.5万辆,同比增长18.7%,环比增14.8%。由于国六排放升级的老库存风险,企业生产极其谨慎。其中豪华品牌生产同比增长23.0%,环比增18.0%;合资品牌生产同比增3.0%,环比增20.0%;自主品牌生产同比增长28.0%,环比增10.0%。批发:5月全国乘用车厂商批发199.7万辆,同比去年增长25.4%,环比增长12.4%。今年以来累计批发882.7万辆,同比增长10.4%。受新能源市场拉动的促进,部分车企表现分化明显。5月自主车企批发109.6万辆,同比增长40.0%,环比增10.0%。主流合资车企批发62.1万辆,同比增长4.0%,环比增长16.0%。豪华车批发28.0万辆,同比增长32.0%,环比增长15.0%。5月乘用车主力厂商总体表现较强。万辆以上销量的乘用车企业厂商共30家(环比增3家),其中同比增速超100%的有7家,同比增速超10%的有22家。库存:5月厂商生产增产,且零售回暖,推动渠道库存改善,形成了厂商产量低于批发1.2万辆,而厂商国内批发又低于零售4.7万辆的去库存走势。厂商与渠道从去年12月到今年5月持续去库存53万辆,从而减缓了渠道库存压力。新能源:5月新能源乘用车批发销量达到67.3辆,同比增长59.4%,环比增长11.5%。今年以来累计批发277.8万辆,同比增长46.5%。5月新能源车市场零售58.0万辆,同比增长60.9%,环比增长10.5%。今年以来累计零售242.1万辆,同比增长41.1%。1) 批发:5月新能源车厂商批发渗透率33.7%,较去年同期26.5%的渗透率提升了7.2个百分点。5月,自主品牌新能源车渗透率50.4%;豪华车中的新能源车渗透率33.6%;而主流合资品牌新能源车渗透率仅有4.3%。5月纯电动批发销量48.0万辆,同比增长48.0%,环比增长10.0%;插电混动销量19.4万辆,同比增长98.0%,环比增长16.0%,在新能源车中占比29.0%,较同期增加6个点占比。5月B级电动车销量13.7万辆,同比增长80.0%,环比增长5.0%,占纯电动份额29.0%。纯电动市场的A00+A0级经济型电动车市场崛起,其中A00级批发销量7.3万辆,同比下降31.0%,环比增长30.0%,占纯电动的15.0%份额,同比下降18个百分点;A0级批发销量15.5万辆,占纯电动的32.0%份额,同比增加16个百分点;A级电动车10.0万,占纯电动份额21.0%;各级别电动车销量相对分化。2) 零售:5月新能源车国内零售渗透率33.3%,较去年同期26.6%的渗透率提升了6.7个百分点。5月,自主品牌中的新能源车渗透率57.1%;豪华车中的新能源车渗透率23.0%;而主流合资品牌中的新能源车渗透率仅有4.0%。从月度国内零售份额看,5月主流自主品牌新能源车零售份额72.8%,同比下降2.6个百分点;合资品牌新能源车份额4.6%,同比下降1个百分点;新势力份额12.8%,同比下降3.9个百分点。3) 出口:5月新能源乘用车出口9.2万辆,同比增长135.7%,环比增长1.2%,占乘用车出口30.5%;其中纯电动占新能源出口的92.6%,A0+A00级纯电动出口占新能源出口的50%。伴随着中国新能源的规模优势和市场扩张需求,中国制造新能源产品品牌越来越多地走出国门,在海外的认可度持续提升,以及服务网络的不断完善,新能源出口市场仍然向好,前景可期。从自主出口的海外市场零售数据监控看,A0级电动车占比达60%,是出口绝对主力,上汽等自主品牌在欧洲表现较强,比亚迪在东南亚崛起。除了传统出口车企的靓丽表现,近期新势力出口也逐步启动,海外市场已有数据开始显现。4) 车企:5月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、上汽、广汽、吉利等为代表的传统车企在新能源板块表现尤为顽强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到12家(环比增1家,同比少1家),占新能源乘用车总量82.7%(上月81.1%,去年同期78.8%)。其中:比亚迪239,092辆、特斯拉中国77,695辆、广汽埃安45,003辆、上汽乘用车29,126辆、理想汽车28,277辆、吉利汽车27,036辆、长安汽车26,914辆、上汽通用五菱24,373辆、长城汽车23,755辆、哪吒汽车13,029辆、零跑汽车12,058辆、东风易捷特10,569辆。5) 新势力:5月新势力零售份额12.8%,同比下降3.9个百分点;理想、零跑等新势力车企销量同比和环比表现总体仍较强。主流合资品牌中,南北大众强势领先,新能源车批发17,478辆,占据主流合资纯电动58%强的份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。6) 普混:5月普通混合动力乘用车批发62,373辆,同比增7%,环比增长0%。其中广汽丰田24,700辆、一汽丰田16,573辆、广汽本田8,652辆、广汽传祺5,642辆、东风本田2,842辆、长安福特1,315辆、东风风神1,233辆,混合动力的自主品牌销量逐步提升。

2、2023年6月全国乘用车市场展望

6月共有21个工作日,相对去年持平,但端午节从去年6月3日变为今年6月22日,今年端午节在高考后,有利于休假出游。去年6月1日开始实施车购税减半政策,因此政策启动期叠加去年3-5月的购买延迟因素共振,导致去年6月的超高基数,不利于今年6月车市同比增速的表现,今年6月如出现负增长应该是正常现象。由于国六B车型的延期销售政策明朗,因此6月的市场心态相对稳定。随着有竞争力的新品持续推出,车市的结构性增长仍较明显。乘用车市场进入半年收官期,各地方和车企努力冲刺销量的意愿仍较强,因此6月仍是产销环比走势较好的月份。随着新能源的强势增长,市场竞争更加充分,近期上市车型产品力稳步提升,销量分化现象更为明显,车企半年市场表现或加速分化。从乘联会监控的2023年1-4月份中国自主品牌车出口在当地市场零售同比增长45%,其中4月自主车出口的海外零售同比增长42%,继续保持强势良好增长的态势。由此判断中国乘用车的6月出口仍会保持强势增长,推动6月总体乘用车的国内外总量继续环比较好增长。6月2日,国务院常务会议审议通过:要延续和优化新能源汽车车辆购置税减免政策。由于车购税减免政策是直接让购车消费者降低购车后的缴税负担,相对于补贴政策的感受更清晰,因此鼓励消费、引导消费的效果更为突出。车购税减免政策对车市促进效果始终是最佳的。去年6月-12月,随着国家鼓励车市发展对车购税减税政策实施,车市实现了爆发式的增长。入门级燃油车是民生车型,去年价格30万以下的燃油车减税让更多百姓获益,也使市场销量获得一定的修复。未来随着车购税的减免政策逐步调整,新能源车近期仍将因获得千亿级的巨大政策支持而强势增长。在国家总体税收中,除了车购税外,其他主力税收都是稳定增长的。2022年全国车购税总额为2,398亿元,车购税在国家总税收的占比在1.2%左右,相对于2017年峰值状态2.3%的占比,稍有下降。目前汽车消费占社会消费总额12%左右,车购税减免政策是促成和拉动车市消费进而稳定社会总消费的稳定力量。车购税减免政策稳定新能源发展的技术线路。车购税减免政策推动更多燃油车转向各类新能源车。由于车购税减免政策是各类新能源支持政策的核心,因此其他新能源的路权等含金量高的政策也会相对稳定且留有余力,进一步推动新能源车“稳预期、强增长、可持久”。

6月2日,国务院总理李强主持召开国务院常务会议,研究促进新能源汽车产业高质量发展的政策措施,会议指出,要“构建‘车能路云’融合发展的产业生态”。车能路云的产业生态使车辆成为能源的一个组成部分,有助于促进储能与新能源汽车协同发展,形成完整化、系统化的产业体系,对行业发展会带来更广阔空间和更大机遇。风电和光伏电池组件效率的不断提高和成本的不断下降,未来将远远低于0.30元的坑口煤炭发电成本,迎来二次能源大发展。由于光伏风电的电力输出波动大,储能成本高。而电动汽车的发展能有效的实现即时储能,实现有效的调峰,降低电网压力。未来庞大的电动车保有量将成为巨大的储能系统。未来电动车产品需要实现有效的储能和电力输出,实现灵活的电网反送电,并实现家庭微电网小环境下的低成本用电,把电动车成为储能体系的重要载体,进一步挖掘电动车的社会价值。

新能源发展和燃油车发展不应简单的对立。稳定燃油车消费是稳定车市增长,尤其是稳定新能源发展的重要基础保障。当前我国新能源车产业仍处于发展初期关键阶段,多数新能源车型尚未形成规模效应,新能源业务处于普遍亏损状态。发展新能源车要考虑稳定行业经济效益,实现可持续发展。燃油车是民生车,稳步提升其产品竞争力和前期厂商巨大的开发投入,都需要有效保障车企发展燃油车的稳定信心。燃油车产业链的稳定、巨大的规模体量和财政贡献,是发展新能源的重要资源保障。因此要促进新能源车产业的合理布局,也要防止部分城市和集团的传统产品需求剧烈萎缩,这也是行业稳定发展的重要考虑。中国市场南北差异、城乡差异、行业群体差异大,对车型需求是多元化的。尤其是北方地区的气候温差大,燃油车自带发动机热源,提供冬季良好的驾驶体验,在新能源渗透率逐步提升的背后不能简单的推动全面纯电动化。燃油车是民生车。普通入门级消费者,尤其是个体户、小业主、自由职业者等用户的用车场景复杂,购买力差异大,需要物美价廉省心耐用的燃油车产品,因此燃油车是民生车,需要稳定发展。从出口结构看,近两年汽车出口暴增的是乘用车、卡车和客车的全面强增长,也是传统燃油车与新能源车同步的全面增长,国际市场对传统燃油车和纯电动车均有较好的需求。由于世界各国的国情不同,中国的混动线路政策支持环境在海外并不具备,而中国制造的传统燃油车和纯电动车在出口市场会有较长久的生命力。

6、乘用车入门级价格段消费不足

根据乘联会数据测算,近几年全国乘用车市场价格段走势持续上行,高端车型销售占比提升明显,中低价车型销量减少。前期2015-2018年燃油车的换购需求推动消费升级车型占比增加。

今年1-5月5万元以下车型占比下降到3.5%。主要是微型电动车的销量回落。今年1-5月5-10万元车型销量份额仅有17.9%,5-10万元传统车型的销量下滑与新能源车的增长抵消后,仍较2017年占比下降18个百分点。30万元以上高端车型占比从2017年的5.7%大幅上升到14.0%。从总量分析看,近几年中国乘用车市场在2000-2100万辆上下徘徊,市场消费缺乏动力。近几年大部分普通消费者的收入和购买力并没有大幅跃升,且短期内仍处于修复家庭资产负债表阶段。目前普通消费群体主要是购买入门级车消费,因此增强消费信心,改善普通群体购买力,实现车市价格段结构相对均衡,才能实现让更多人购买乘用车,提升社会总体消费规模。