乘用车:9月1-10日,乘用车市场零售43.9万辆,同比去年同期增长14%,较上月同期增长0%,今年以来累计零售1,365.1万辆,同比增长2%;全国乘用车厂商批发46.0万辆,同比去年同期增长9%,较上月同期增长13%;今年以来累计批发1,582.7万辆,同比增长7%。

新能源:9月1-10日,新能源车市场零售17.2万辆,同比去年同期增长40%,较上月同期增长9%,今年以来累计零售461.5万辆,同比增长36%;全国乘用车厂商新能源批发17.2万辆,同比去年同期增长12%,较上月同期增长13%,今年以来累计批发525.2万辆,同比增长37%。

1.2023年9月全国乘用车市场零售走势较平稳

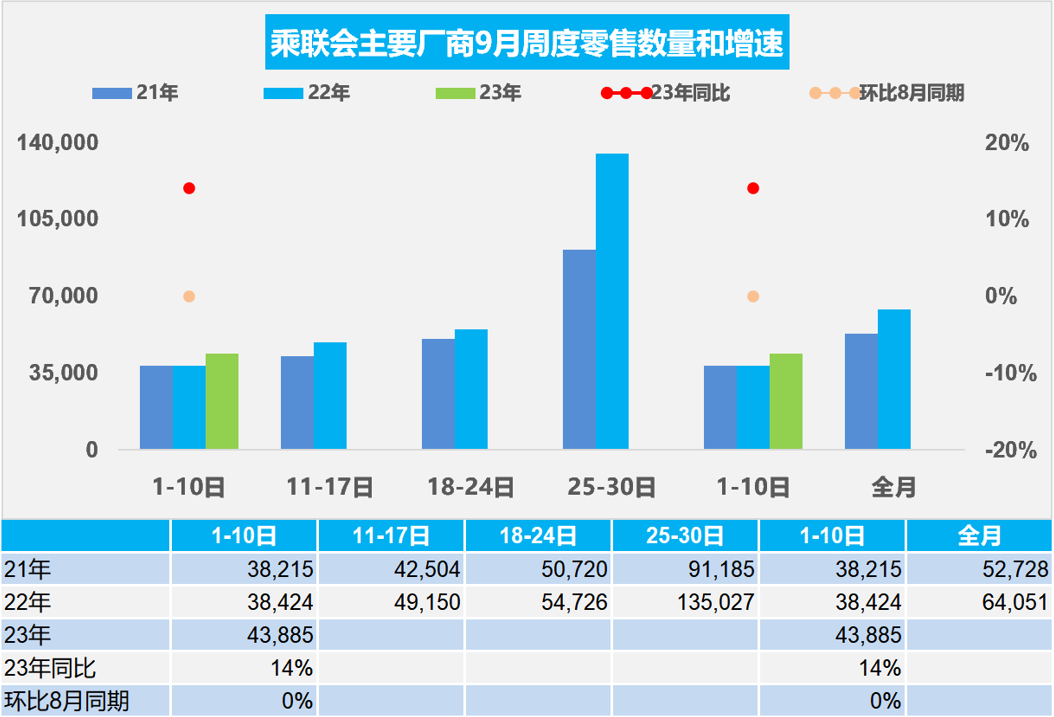

9月第一周全国乘用车市场日均零售4.4万辆,同比去年9月同期增长14%,环比上月同期基本持平。

9月1-10日,乘用车市场零售43.9万辆,同比去年同期增长14%,较上月同期增长0%;今年以来累计零售1,365.1万辆,同比去年同期增长2%。

近期的房地产刺激政策力度较大,很多人担心对车市的冲击又将出现。但9月初的车市总体表现还是不错的,环比8月同期基本持平,虽然较差,但还没有太大压力。

由于去年的9月10号是中秋节,今年的节日后错,因此今年的9月第一周有基数较低的利好因素,总体同比走势还行。

随着成都车展的顺利举办,各品牌秋季新品推出加速,消费者关注新品上市,形成良好的市场消费节奏。部分车企为扭转被动趋势,主动调整产品价格体系和营销策略,对消费的拉动作用持续体现。随着各地促消费政策的持续不断,各类车展等线下活动蓬勃开展,新能源下乡活动成为展销购车的良好载体,拉动消费效果稳定体现。

2.2023年9月全国乘用车厂商批发走势较好

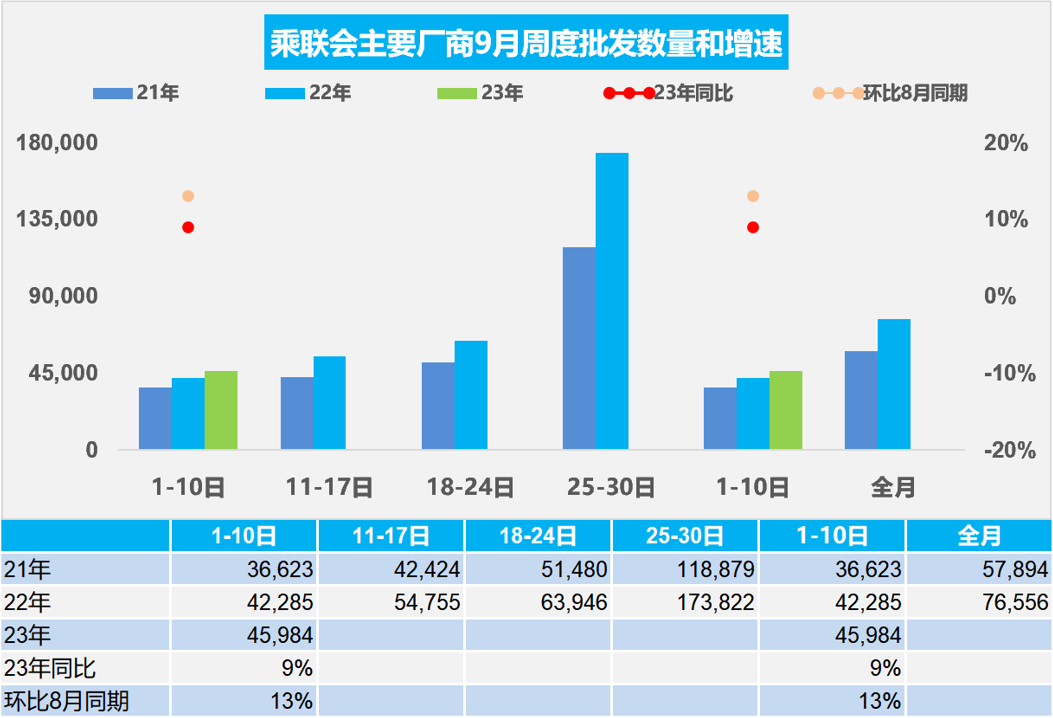

9月第一周全国乘用车厂商批发日均4.6万辆,同比去年9月同期增长9%,环比上月同期增长13%。

9月1-10日,全国乘用车厂商批发46.0万辆,同比去年同期增长9%,较上月同期增长13%,今年以来累计批发1,582.7万辆,同比增长7%。

乘联会零售数据显示6-8月市场表现很好,尤其是8月同环比均实现正增长,因此经销商的销售信心也逐步恢复,厂商产销相对顺畅。由于燃油车市场逐步企稳,三季度的燃油车市场明显好于二季度,因此燃油车销售体系的稳定性改善。

近期国家提出稳定燃油车消费,这是符合百姓需求和行业呼声的好政策,这在本周车市也有体现。燃油车是民生车型,对普通百姓很重要,随着经济逐步恢复稳定,百姓购燃油车有利于中低端车市的恢复。中低端车市是稳定消费的关键,这部分消费才是购车的晴雨表,而换购高端需求总是很强的。

近期各厂商推出的新车型,随着整体市场销量回升从而获得成功的概率也有提升,车市的新品增量效果相对较强,产品供给侧对销量将发挥积极作用,9月的厂商批发销量也会较好。

3.期待车市刺激与楼市同步

8月车市很好,零售同比增长2.5%,这是在去年车购税减半刺激政策高基数上的巨大促消费成果。归其原因,除了政策支持外,另外也受楼市低迷的影响。过去两年我国经历了房地产行业下跌,前100名的开发商在8月份的新房销售额只有三年前高点的27%。消费者坚持房住不炒的理念,回归正常消费,车市6-8月大幅好于预期。

近期,一系列房地产政策优化调整,从首套房“认房不认贷”标准,到延续实施居民换房个税优惠政策,再到引导降低存量房贷利率,刺激房地产市场交易活跃。

随着楼市活跃度的提升,大家又开始担心楼市火爆导致居民盲目投资买房,从而影响消费能力不足的问题。根据国民经济核算分类,商品房购买属于投资行为,购车属于消费行为,而CPI关注的是消费,只能反映与居民即期消费密切相关的消费品及服务项目的价格变动,不必要也不可能反映房地产和股票等资产类价格的变动。

目前的刺激消费是主力城区的换购消费群体,与车市的主力消费群体有一定重叠。车市的首购群体与购房的前期的群体有一定关联,近期A级车低迷与二三线市场购房密切相关,未来的换购需求与换房需求也是密切相关的,因此仍需密切关注车市与楼市刺激消费后的需求变化,千万不要出现刺激楼市打压车市的被动局面。

期待抓紧制定有利于车市长治久安的促消费政策,尤其是希望购车抵个税等政策能够出台。

4.8月20万以上乘用车占比30.6%

根据乘联会零售数据(不是保险数据),全国乘用车国内市场价格段销量结构走势持续上行,高端车型销售占比提升明显,中低价车型销量占比减少,这是消费升级的推动,同时也是因为换购群体的消费升级推动。2023年进一步强化车市结构高端化特征。

从结构分析看,消费基盘不扎实的问题较大,中低端购买力不足。传统燃油车价格段上行的现象并不是促进消费的有利因素,需要普通消费群体更强的购买入门级车消费,因此改善普通群体需求购买力,实现车市价格端相对均衡,拉动入门级消费。

5万元以下车型2021-2022年较2020年的占比持续上升,主要是微型电动车的销量贡献。今年1-8月,5万元以下车型的销量占比目前仅有3.2%,较去年下降0.9个百分点。5-10万传统车型的销量下滑与新能源车的增长抵消后,5-10万元车型销量份额仅有15.9%,较去年下降4个百分点,仍偏低。

20万以上车型的占比持续上升,20万以上车型的占比31.3%,较去年上升3.6个百分点。

5.中国汽车出口海外部分数据表现良好

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。出口增长重要原因是新能源车出口暴增,而且出口数量和均价均强势增长。海关数据的中国汽车2023年1-7月出口278万辆,出口增速69%,全年正常情况下突破500万应该是有希望的。

从中国汽车出口海外部分国家的当地市场数据统计来看,中国汽车出口也呈现更加强势良好增长局面。1-7月份中国自主品牌车出口在当地市场销售达到85万辆的水平,同比增长57%表现相对较强,7月自主车出口的海外零售达到12万辆,同比增长55%,呈现强势良好增长的态势。

2023年中国汽车出口海外部分数据跟踪看,自主的主力国家出口增速很强,虽然南半球的南美洲和非洲出口下降,但对部分发达国家出口的高质量增长很好,因此出口总体还是很好的。

慕尼黑车展说明中国企业的强势崛起和勇于面对竞争。长期以来,汽车都被视为是工业强国的标志,我们观念里的世界工业强国,美国、日本、德国无一不是汽车工业强国,中国汽车出口目前已经是世界第一大出口国,此次进军慕尼黑是自主崛起的体现,未来潜力更是巨大。