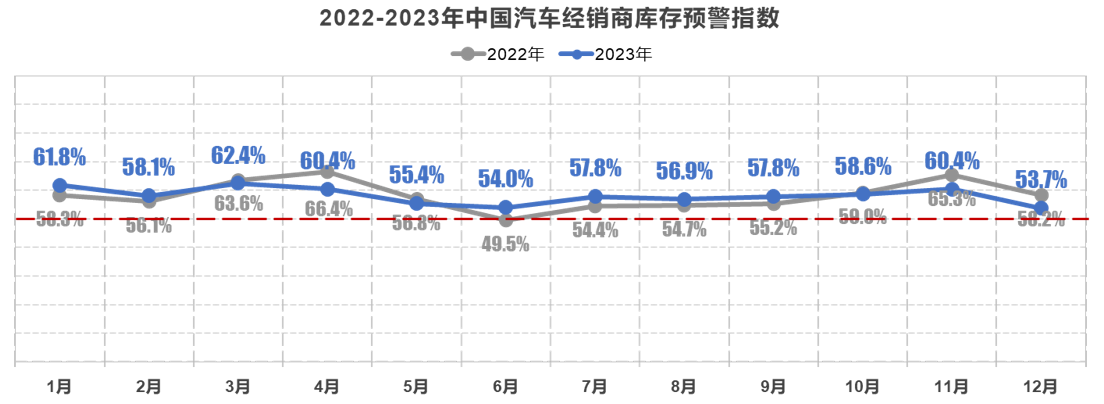

2023年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2023年12月中国汽车经销商库存预警指数为53.7%,同比下降4.5个百分点,环比下降6.7个百分点,库存预警指数位于荣枯线之上,汽车流通行业仍处在不景气区间,但景气度显著回升。

12月进入收尾冲刺阶段,年底旺季市场需求持续释放。目前,有近20余家车企官宣下调车价,经销商也加大限时优惠方案,各地方补贴也密集出台,全力促进汽车消费。12月上半月,部分地区大范围雨雪天气在一定程度上影响了集客和车辆交付,销量增长相对乏力。下半月,在返乡潮带动下,叠加年底大促,客流及销量超预期走高。

尽管汽车消费复苏,但距离主机厂对经销商的考核目标和预期仍有距离。临近年末,经销商为达成全年任务目标拿到年终返利,加大清库力度。经销商库存压力有所缓解,但盈利压力依然较大。经销商年度考核目标临近尾声,据调查显示,有37.4%的经销商已完成全年任务;有39.4%的经销商任务完成率在70%-90%;仍有23.2%的经销商任务完成率不足70%,距离全年任务目标差距较大。

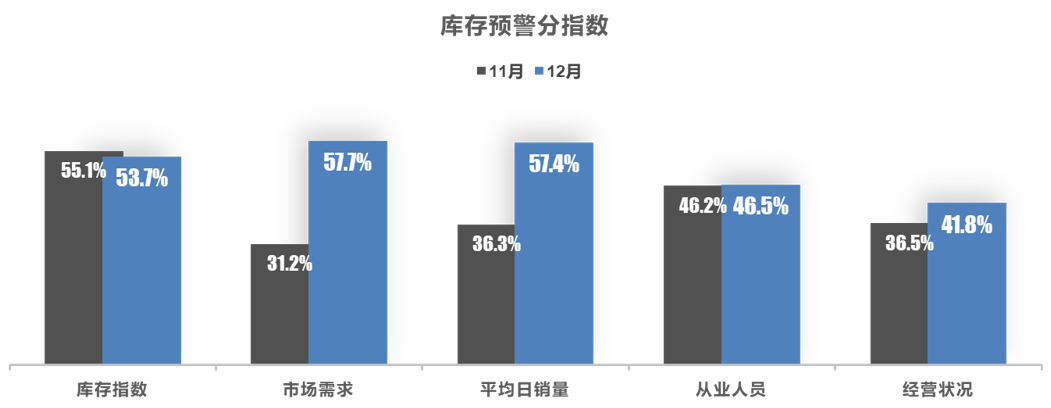

从分指数情况看:调查显示,12月库存指数环比下降,市场需求、平均日销量、从业人员、经营状况指数环比上升。年终冲量,消费者购车需求持续走强,经销商经营状况好转。市场需求和日均销量指数已经进入景气区间,其他三个分指数仍在不景气区间。

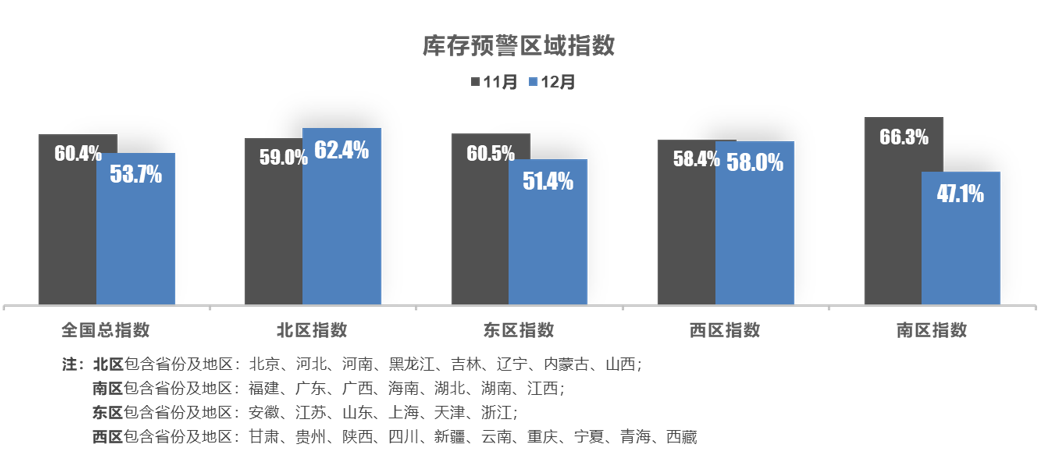

从区域指数情况看: 12月全国总指数为53.7%,北区指数为62.4%,东区指数为51.4%,西区指数为58.0%,南区指数为47.1%。

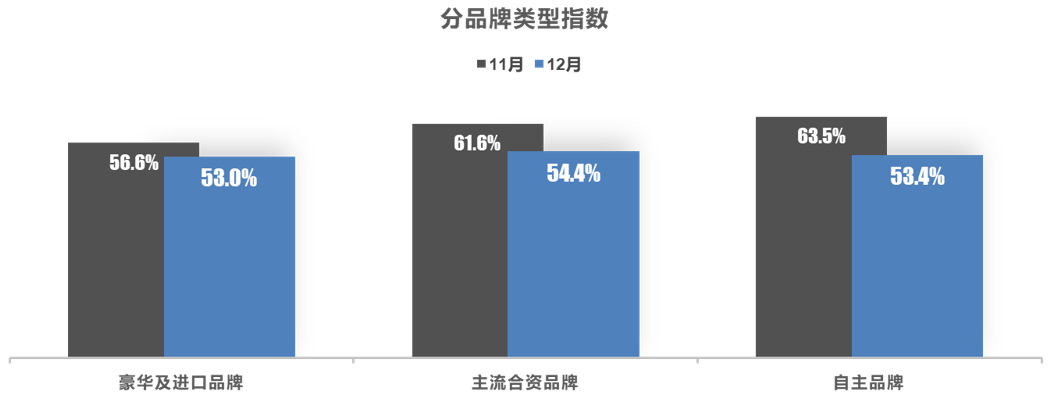

从分品牌类型指数看:12月进口及豪华、 合资、自主品牌指数环比下降。

车市内卷,降价潮未歇。经销商认为今年关键词为:内卷、价格战、亏损、新能源冲击、活下去等。

对下月市场判断:1月临近春节,会分流一部分12月的购车需求。年底返乡潮、结婚购车等因素也会起到一定支撑作用。

展望2024年,经销商认为明年汽车需求将延续今年下半年增速势头,但竞争会更加激烈,继续面临新车价格下探、库存压力大、资金紧张、单车利润较低等问题。

1、汽车经销商库存预警指数调查说明

中国汽车流通协会早在2010年3月就提出了“库存预警体系”的建设,并从2010年7月开始定期开展汽车、经销商的库存调查。2012年,为了更具前瞻性地反应行业动态,协会经过半年多的研究,构建了汽车经销商库存预警指数。

汽车经销商库存预警指数调查的目的:第一,把握市场脉搏。通过对全国各品牌汽车经销商库存状况调查,及时掌握行业总体状况,预测未来市场趋势;第二,辅助调控决策。通过了解经销商库存变动,为相关部门制定调控措施提供精准的信息。第三,监控运营风险。及时反映汽车市场产销波动,为厂家合理安排生产计划,为经销商制定营销策略及控制经营风险提供参考。

根据PMI编制的原理,库存预警指数采用扩展指数的编制方法,以50%作为荣枯线。50%以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

为增强库存预警指数的前瞻和预测功能,借鉴PMI指数构建思路和方法,库存预警指数在指标设置上选择与汽车库存量变动密切相关的指标形成综合指数,相关指标主要包括:汽车市场总需求、4S店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况和经营状况。

本月经销商库存调查对象主要为中国汽车流通行业百强经销商集团。覆盖全国大部分省份近2000多家4S店,并具有广泛的品牌覆盖面,涵盖国内市场上主要量产销售的进口、合资、自主汽车品牌55个。

2、区域划分标准

北区包含省份及地区:北京、河北、河南、黑龙江、吉林、辽宁、内蒙古、山西

南区包含省份及地区:福建、广东、广西、海南、湖北、湖南、江西

东区包含省份及地区:安徽、江苏、山东、上海、天津、浙江

西部包含省份及地区:甘肃、贵州、陕西、四川、新疆、云南、重庆、宁夏、青海、西藏