2015年11月汽车市场分析报告

一、2015年汽车走势评述

1、11月市场走势回顾

在厂家冲刺十二五的目标推动和政策促进下,11月车市呈现生产批发均超200万的创新高的超强增长的特征,为经济稳增长做出巨大贡献。

11月乘用车厂家销量212万台创出历史新高,同比增长25%,这是因去年部分厂家主动年末减少批售,而今年各家全力冲刺,形成低基数高增长;11月生产创历史新高达214万,同比增长22%,尤其是高价SUV占比增长推动GDP产值的大幅提升;11月零售195万台,同比增速18%,呈现批发推动零售走强的特征,因此市场感受增长效果似乎不很突出。

11月零售走势相对平稳较强,这也是天时地利人和的共同作用。从天气看,11月的天气出现近年罕见的雨雪冰冻现象,随后又出现爆表的雾霾天气,而去年11月的北方气候偏暖、雨雪偏少,冬季的购车热潮启动较晚,导致今年11月的低基数高增长。今年极端恶劣的出行条件自然激发出强烈的用车需求,原有的理性购车计划在感性的冻人天气下屈服。尤其是雾霾天气对出行安全空间的敏感度更高,毕竟内循环的车内空气质量还是更好一些的,有孩子的家庭更是为了孩子而买车。随着电商的轰轰烈烈的热潮,购车与其他购物的赶节日购车也是合理选择,电商车展效应有效的提升消费关注,也带热了销量。

今年前期的厂家销量利润均不理想,尤其是合资企业1-10月利润1500亿下滑15%(去年增19%),绝大部分厂家选择牺牲利润实现销量突破,11月价格仍有小幅下降趋势,进一步助推销量。11月的轿车批发增速8%,但零售仍是负增长,MPV的批发零售均处于微增长,SUV的增速达到70%的超高速。购置税减半优惠政策效果喜人,1.6升以下乘用车份额环比10月微增0.5%到65.6%。其中轿车1.6升以下份额从14年11月的76%上升到本月的79%,轿车1.6升以下销量同比增长13%,1.6升以上同比下滑5%。自主品牌努力增量,批发销量份额同比微增1.4%到39.1%,而零售份额同比增3.2%达到39.9%。

由于11月的生产达到214万,零售195万台,出口2万,形成罕见的11月净增17.8万的厂商库存,这也是行业为经济稳增长做贡献。经销商在年末增库存的风险较小,只要区域排放升级不出突发事件,春节前的旺销能够平稳消化大部分库存。

A.11月市场零售走势

11月狭义乘用车国内零售较强,同比增速达到18%,环比增8%。其中增长最强的是SUV,同比增长70%左右,其主要原因也是A0级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为-0.3%,这也是11月总体市场需求分化的体现,但轿车增速已经明显改善。

B.11月车市零售大幅走强

11月车市销量前期相对平稳,第2周的零售稍差,随后的第三周的高增长较大,最后一周出现较大增长,主力厂家零售同比增长16%。

从进度走势看,14年11月的走势是平稳拉升,因此15年11月的走势前低后高月末较强也是不太异常,11月末处于政策拉动和年末冲刺的组合期效果。

C.11月厂家生产大幅增长

11月厂家生产增速达到22%,但环比增长17%也是偏高的。11月生产高增长是多种因素的组合影响,主要是经济因素和9月去库存因素的组合,6-8月期厂家库存积压现象较严重。由于前期生产周期较短和调产的低基数,因此11月厂家生产节奏较强。

D.11月车市批发增速超强

11月厂家销量增速达到24%,且环比增长12%也是较好的。11月批发高增长这是多种因素的组合影响,主要是政策因素和年末因素的组合,11月的月末压库现象较重,购置税减半政策又给了经销商信心,因此月末出货较顺畅。

E.车市季节角度狭义乘用车增长较高

如果根据春节的季节规律,把15年1-4月理解为年初启动期,15年的5-8月是夏季股市干扰期零售增速是2%,属于不可想象的低增速,9-11月的恢复增长弥补了夏季的严重低迷的丢量损失。后面12月增速会较平稳,因此15年走势是U型增长的,全年的零售基本达到预期。

F.11月新品推出

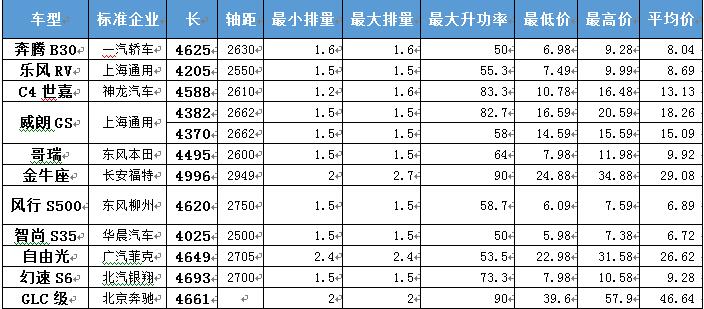

15年11月的新车力度较好,奔腾B30、世嘉、哥瑞等都是万台左右销量潜力的车型,金牛座和自由光也是近5000台左右的潜力。近期缺乏有超强力度的新品推出,难以形成有效的大幅市场新品增量。

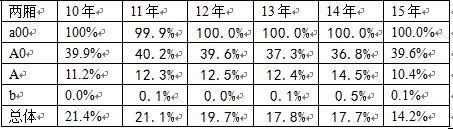

G.轿车两厢需求低迷

前几年轿车市场的两厢车型占比持续下降,14年达到17.7%,15下降到14.6%,其中的11月两厢车销售比例下降到13.0%,远低于同期的17%。这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

H.11月狭义乘用车排量小型化

15年11月的小排量萎缩局面进一步加剧。其中1.2升级以下车型的份额明显下降,但1.5升和2升及增压车型是同比增长较大,这也体现A级车和SUV市场火爆。同时1.6升的车型排量销量下降较快,也是合资的老款车型逐步推动1.6升转1.5升的转变。自主小排量车相对受市场萎缩冲击下滑的现状。11月的电动车销量达到0.6%,市场份额也是有数字概念了。1.8升能否持续走强将是需要关注的。

I.11月新能源车销量增长较猛

11月的新能源车销量24664台,其中插电混合动力达到7599台,纯电动车达到17065台, 11月的插电弱于纯电动轿车。近期纯电动乘用车中基本全部是轿车产品,前期的MPVSUV逐步萎缩,但11月的比亚迪开始推进更多的MPV和客货两用车型。11月的纯电动车中的A00级车占比达68%,且A0级成为纯电动乘用车的绝对主力,这两类组合的经济型电动车成为主力。

插电混动主要是以A级车为主,比亚迪秦和荣威550是绝对的主力。而以宝马5系为代表的合资品牌的高端插电混动车型表现也是很好的。11月的沃尔沃加入混动,SUV的混动化也是趋势。

从电动车产品结构看,15年的A00级和A0级的产品变化是主要的变化特征,微型电动车有较强的生命力。而中大型电动车在11月较强,这也是市场扩张带来的巨大机会。

J.11月新能源车主力车型销量增长较猛

11月新能源车销售增长较猛,新能源乘用车销量销量2.1万台,同比增速达到3倍,环比增长18%。其中插电混合动力走势平稳,销量达到6044台,比亚迪仍是一枝独秀,而比亚迪唐的推出也给比亚迪的新增长动力。电动车销售纯电动车的销售主要是低速电动车的崛起,随着北汽E系列、QQ、众泰EV等的销量处于领军水平,电动车的市场进一步活跃,这也体现了低速电动车的市场潜力巨大。

15年1-11月的新能源乘用车销量11.56万台,远超过相当于14年的3.7万台的年销量。

K.产品促销多样化

15年1季度促销相对稳健,4月开始的车市走弱带来促销的快速增加,6-11月的降价促销组合使车市的价格下降还是较大的。年度目标完成压力下的促销持续几个月急剧增大,15年的竞争进一步激烈。但11月的促销相对已经放缓。

L.11月狭义乘用车中高端走势不强

今年11月的车市增长受到SUV主力车型拉动,且A级增长较好,但轿车的零售均出现同比负增长,与经济环境有关联。MPV的增长动力也有减弱。

11月的狭义乘用车零售走势较强主要是SUV车的同比增长带来的增量,各级别SUV均有高增长。而11月的B级和C级SUV的增长较年度增速也有较强的趋势。