初步统计:7月1-31日,乘用车市场零售172.9万辆,同比去年同期下降2%,较上月同期下降2%,今年以来累计零售1,156.8万辆,同比增长2%;7月1-31日,全国乘用车厂商批发195.6万辆,同比去年同期下降5%,较上月同期下降10%,今年以来累计批发1,370.8万辆,同比增长4%。

初步统计:7月1-31日,乘用车市场新能源零售87.9万辆,同比去年同期增长37%,较上月同期增长3%,今年以来累计零售499.1万辆,同比增长34%;7月1-31日,全国乘用车厂商新能源批发95.5万辆,同比去年同期增长30%,较上月同期下降3%,今年以来累计批发557.5万辆,同比增长30%。

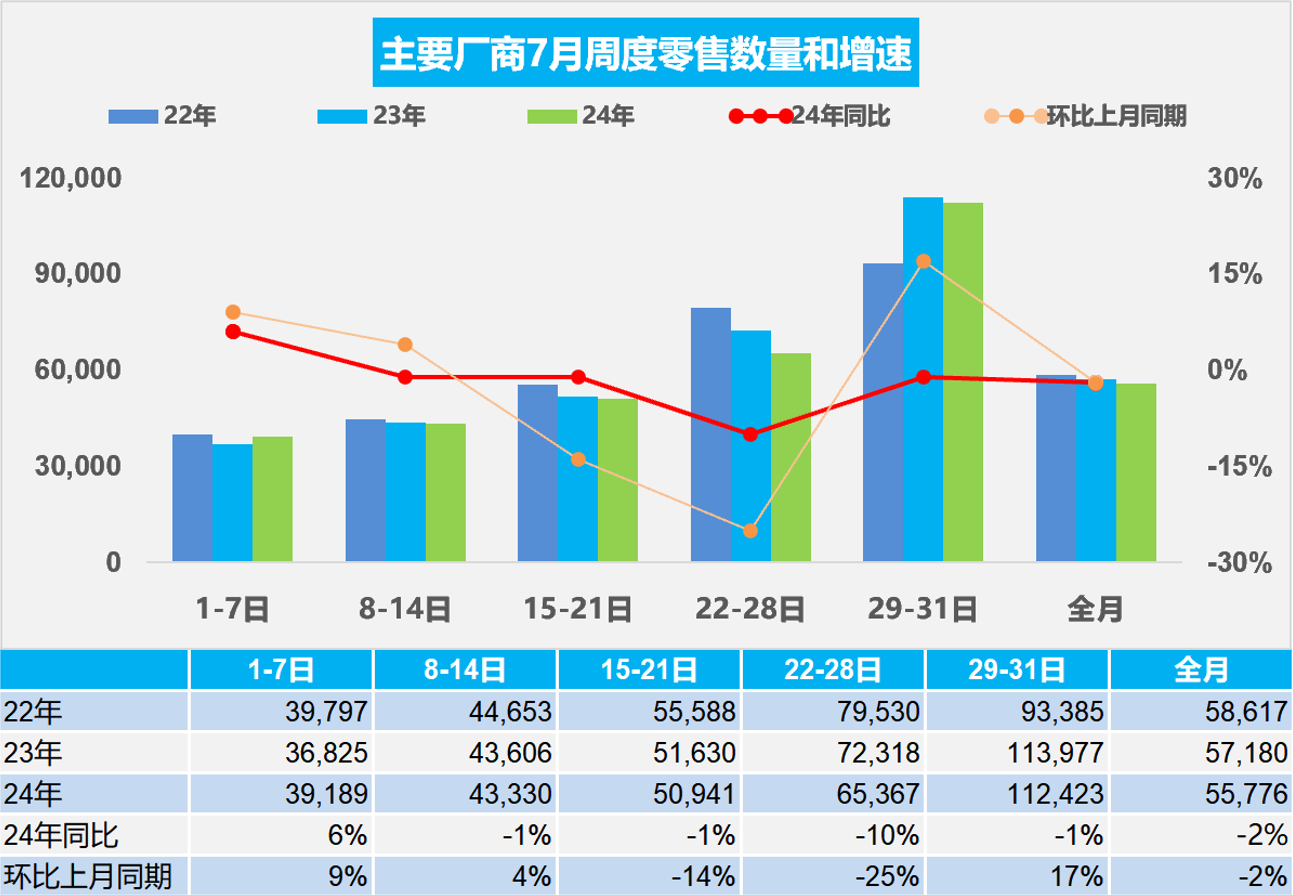

1.2024年7月全国乘用车市场零售日渐平稳

7月第一周乘用车市场日均零售3.9万辆,同比去年7月同期增长6%,较上月同期增长9%。

7月第二周乘用车市场日均零售4.3万辆,同比去年7月同期下降1%,较上月同期增长4%。

7月第三周乘用车市场日均零售5.1万辆,同比去年7月同期下降1%,较上月同期降14%。

7月第四周乘用车市场日均零售6.5万辆,同比去年7月同期下降10%,较上月同期下降25%。

7月第五周乘用车市场日均零售11.2万辆,同比去年7月同期下降1%,较上月同期增17%。

初步统计:7月1-31日,乘用车市场零售172.9万辆,同比去年同期下降2%,较上月同期下降2%。今年以来累计零售1,156.8万辆,同比增长2%。

相对于6月初受端午节假日和高考因素影响,7月初销售状态较正常,下半月的销量增长压力体现。近几年夏季车市淡季不淡的特征日益明显,2014-2019年的7月车市零售占全年总量平均在6.9%,而2020-2023年的7月车市零售占全年总量平均在8.4%,其中2023年达到8.8%的较高占比,日益向发达国家的老龄化市场特征过渡,普及化特征弱化。随着私车普及和智能电动车的快速增长,车主低成本出行游玩热情较高,购车、换车出游也是部分家庭的最佳选择,有利于居民消费潜力释放。

近期报废更新政策效果逐步体现,终端反馈的日均报废申请量持续增长。截止25日汽车以旧换新信息平台收到汽车报废更新补贴申请36.4万份,单日新增已超过1万份,有效地拉动新能源车的零售增长。

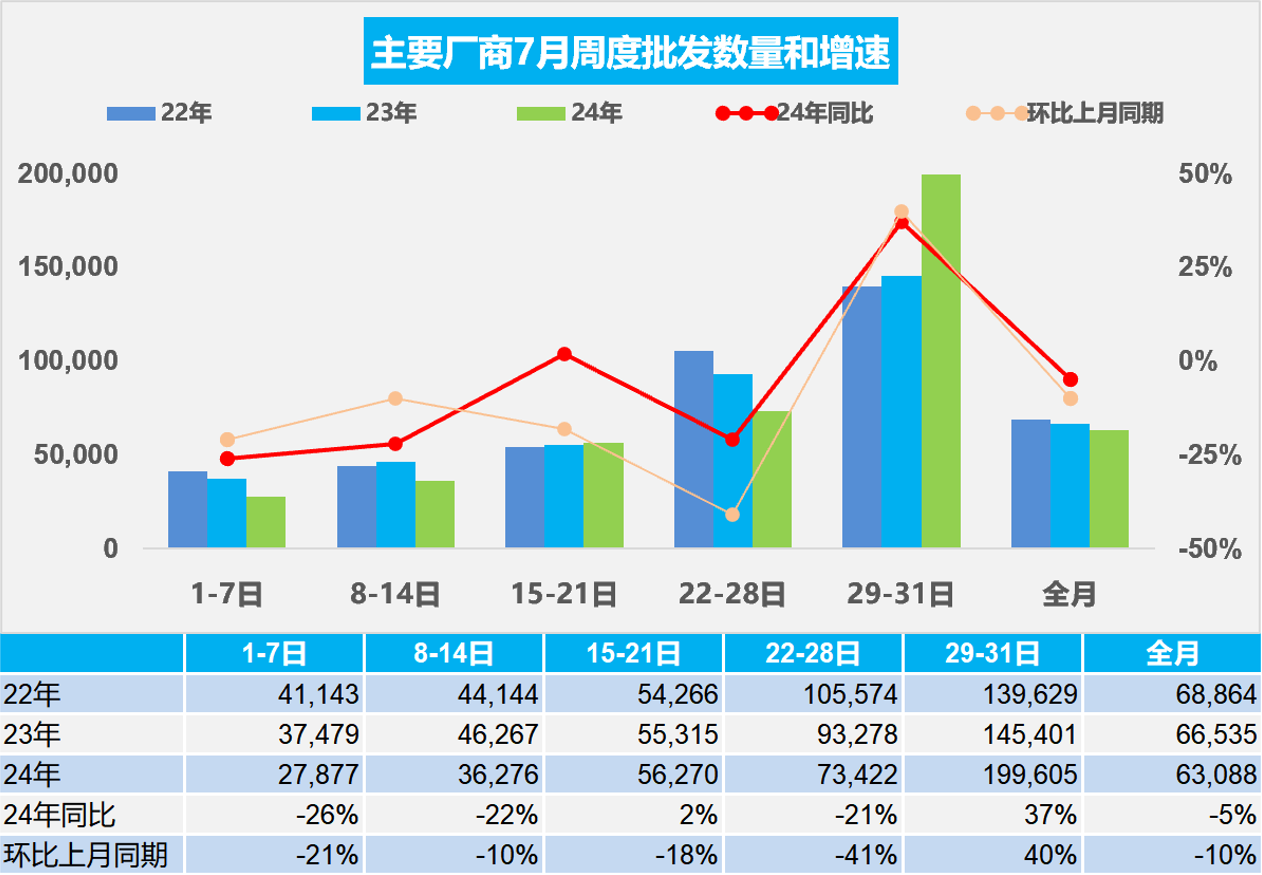

2.2024年7月全国乘用车厂商销量相对谨慎

7月第一周批发日均2.8万辆,同比去年7月同期下降26%,环比上月同期下降21%。

7月第二周批发日均3.6万辆,同比去年7月同期下降22%,环比上月同期下降10%。

7月第三周批发日均5.6万辆,同比去年7月同期增长2%,环比上月同期下降18%。

7月第四周批发日均7.3万辆,同比去年7月同期下降21%,环比上月同期下降41%。

7月第五周批发日均20.0万辆,同比去年7月同期增长37%,环比上月同期增长40%。

初步统计:7月1-31日,全国乘用车厂商批发195.6万辆,同比去年同期下降5%,较上月同期下降10%;今年以来累计批发1,370.8万辆,同比增长4%。

今年7月共有23个工作日,较去年的21个工作日多两天,有利于7月产销平稳走势。随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,7月初车市批发走势较弱。7月部分车企正常进入休假周期,下半月销量下降,加之价格战降温,部分收回降价企业的厂商销量下降,价格企稳,消费信心恢复。

上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费产生透支效应,7月以价换量的效果小幅减弱。车企结合上半年战果,也对市场预期、产品结构及销量节奏进行优化调整,部分车企拒绝“内卷式”恶性竞争,减少销量压力,改善终端价格影响因素,车市进入平缓期,但车企的想法差异较大,效果显现得慢。

3.2024年6月中国占世界汽车份额33%

2024年6月世界汽车销量达到780万辆,同比下降1%,环比增长4%。2024年6月较2018年6月峰值仍稍低10%,处历年的中位水平。2024年1-6月销量4,386万辆,同比增长3%。2024年6月中国车企的世界份额33%。

从世界范围角度来看, 2024年中国汽车市场恢复较强,比亚迪、奇瑞汽车、吉利汽车、长安汽车等中国车企回升效果最为突出,以丰田和起亚为代表的亚洲集团表现仍较差。近两年国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,近期的新能源发展迅速,中国自主车企走势较强。

4.2024年中国汽车出口海外部分数据较好

2024年的6月中国自主车企在海外部分地区销量初步统计达到22.5万辆,同比增长45%,环比增长3%;2024年1-6月中国海外市场自主品牌销量117万辆,同比增长57%,中国自主的海外部分可统计市场的零售表现很好。自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。出口增长重要原因是自主品牌燃油车的国际性价比巨大优势和新能源车出口较顽强,加之俄罗斯贡献了巨大增量,因此中国汽车出口的数量和均价均强势增长。

由于有中国家电等产业出海的经验教训,汽车出海的策略日益清晰完善,从KD组装到本地化生产、海外并购,车企海外战略效果突出。目前我国自主品牌出口进入了强化根据地打造游击区的农村包围城市的战略新阶段。自主品牌在海外以建设KD组装为起步,逐步加大本土化产业链建设,以整车企业为龙头,零部件与整车抱团出海效果显著,上汽、吉利、长城等取得巨大的成功。自主整车出口从买断模式基本全面转向经销模式,奇瑞等自主整车品牌建设海外本土化的商务管控中心,全面监督当地提升销售服务网点的体系能力,自主品牌在当地市场的口碑越来越好。

5.新能源发展的核心方向是市场化推动

报废更新的乘用车市场推动效果喜人。截止8月2日上午9点,商务部平台收到汽车报废更新补贴的申请量超过45万份,呈现出快速增长的趋势。上半年,汽车报废回收量同比增长27.6%,其中,5月增长55%,6月增长72%。

新能源车发展的核心推动力量是市场化的发展,这在新能源车的发展结构中充分体现,用户市场化选择的新能源乘用车和物流车近几年发展相对快速。而公交电动化在2015年百万元高补贴后面临近几年萎缩压力,超高采购价格导致电动公交可持续性仍较困难,部分地区更多用燃油公交运行。截至2023年底,我国公交车保有量达68.25万辆,其中新能源公交车55.44万辆,占比81.2%。运营线路达7.98万条,公交专用车道突破2万公里,2023年完成客运量416.3亿人次。从目前的国家金融局保险数据看,近几年公交大巴的占比从2020年前的60%以上占比持续萎缩到目前的30%,燃油大中型客车不断恢复。

近日交通运输部、财政部联合印发《新能源城市公交车及动力电池更新补贴实施细则》,对更新新能源城市公交车的,每辆车平均补贴8万元;对更换动力电池的,每辆车补贴4.2万元。面对纯电动公交的艰难处境,这次的公交补贴力度超强,平均一度电池补贴近300元,接近电池的成本,对推动前期新能源公交车的更新有很好的推动意义。