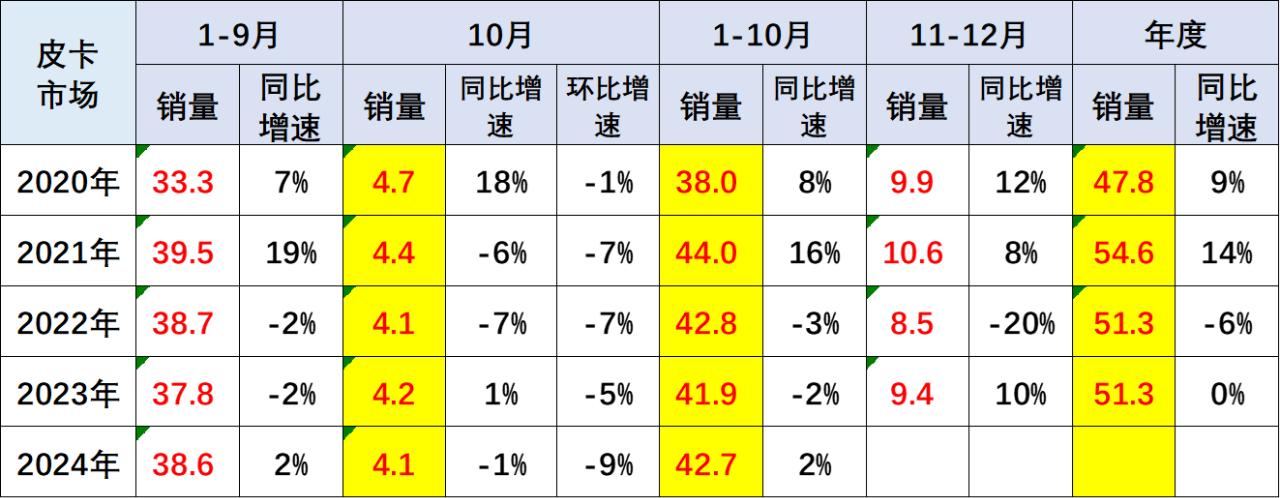

皮卡产销:2024年10月皮卡生产4.05万辆,同比下降4%;10月份皮卡市场销售4.1万辆,同比下降1%,环比下降9%,处于近5年的中位水平。今年1-10月的皮卡销量42.7万辆,实现同比增长2%,总体表现不错。长城汽车持续保持强势皮卡领军地位,国内外表现均很好。在国内皮卡市场,长城汽车、江铃汽车、郑州日产、江西五十铃等表现持续看多,“皮卡一超三强”格局继续保持。

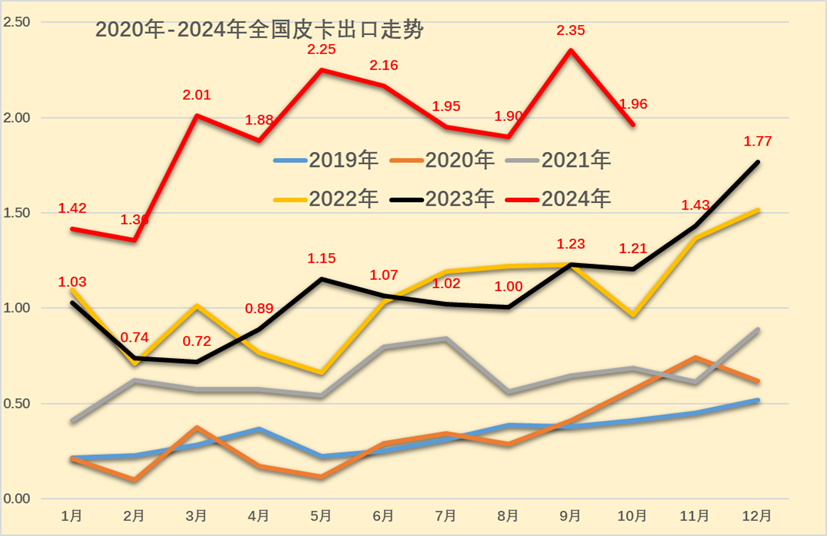

皮卡出口:10月皮卡出口2万辆,同比增长63%,行业出口占比继续保持高位。2024年1-10月皮卡出口占比皮卡总销量的45%,2024年10月达到47%,中国自主皮卡出口提升较好。作为国际化车型的皮卡,已成为我国商用车出口中的最强品类。

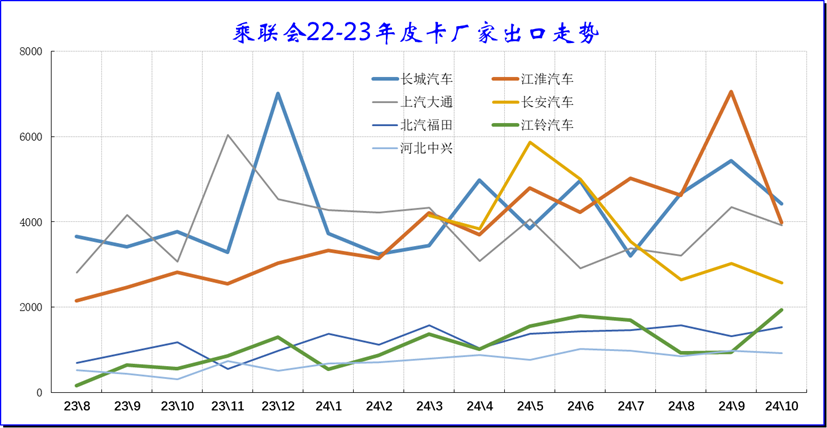

近两年来国际车企的生产不足,供需缺口较大,这为中国皮卡出口海外奠定基础,也推动2022年以来的中国皮卡出口持续增长。今年1-10月皮卡出口仍呈现同比较强的增长态势,部分皮卡企业抓住出口机遇实现强势增量,如江淮汽车、长安汽车、长城汽车、上汽大通的出口规模都很大,出口占各自厂商皮卡总销量的一半以上。

2024年全国新能源皮卡销量9,217辆,同比增长58%。10月新能源皮卡1,045辆,同比增长64%,形成超强于燃油皮卡的较好走势。相对于电动轻卡的物流需求暴增,皮卡进城放开路权是伪命题,“皮卡进城”效果远不如“皮卡下乡”的效果好,今年县乡级市场的皮卡销量占比,同比去年仍有较好的增长,这就有效地抵冲了国内城市的皮卡萎缩。伴随着国内电动皮卡市场启动,吉利雷达等电动皮卡逐步培育市场,预计未来将会有更多的新能源皮卡产品会满足国内外需求。

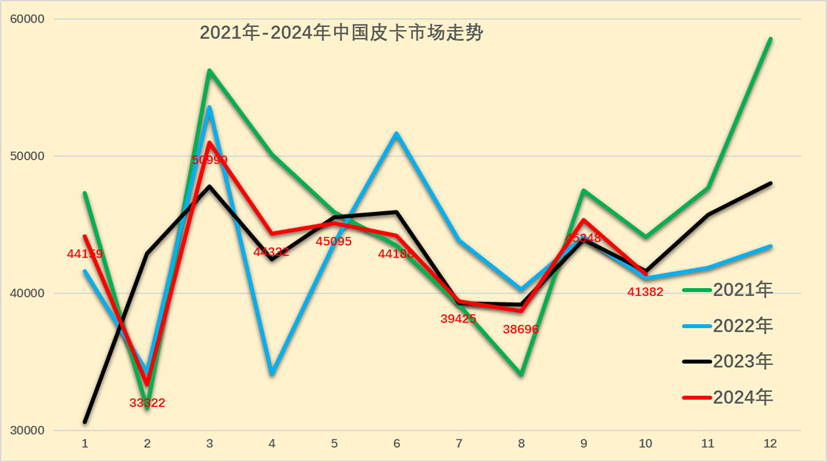

2024年皮卡批发市场走势前高中低,1月开局较强,3月冲刺的高点相对温和,5-9月的走势偏弱,10月走势恢复。2023年相对于历年的春节早,因此今年5-10月的皮卡走势因春节较晚因素获得增量。

皮卡属于生产资料车型,由于在春节之前一般购买皮卡相对较少,春节之后的3-12月皮卡销售进入旺季,这也是房地产、工程项目和单位购买的需求增长点。

乘用车的销量代表了中国消费者的生活品质以及追求,但是商用车的销量代表了中国小企业、小私营业主的发展状况,只有商用车的需求上来了,基础民生问题得到解决,乘用车市场才能有恢复的可能。

皮卡市场也是直接反应了小私营业主的发展情况,以长城汽车为代表的皮卡市场,已经成为疫情后汽车市场回暖的先头兵。但随着房地产低迷,第三产业运营压力较大,皮卡市场回暖也艰难。由于海外皮卡出口市场的快速活跃,皮卡市场日益复杂。

随着中年群体的潮玩文化,自驾和郊野游的空间增大,大家更多选择皮卡游玩。

2024年10月份皮卡市场销售4.1万辆,同比下降1%,环比下降9%,处于近5年的中位水平。今年1-10月的皮卡销量42.7万辆,实现同比增长2%,总体表现不错。

2018年皮卡45万销量,增长10%;2019年皮卡累计销量44万辆,同比下降3%;2020年48万,同比增长9%是较强的;2021年皮卡销量55万,同比增长14%,达到近期峰值。

2022年的总体皮卡走势相对较平稳,达到51.3万辆,较2021年下降6%。2023年总体皮卡销量51.3万,同比下降0.1%,皮卡的走势相对较平稳。综合近两年走势,皮卡相对于轻卡等走势仍属较好。

2024年10月皮卡出口达到1.96万辆,同比增速较好。今年与2022年走势相近,10月相对9月峰值回落较多,但今年波动更大一些。

长城汽车、上汽大通、长安汽车、江淮汽车、北汽福田等企业出口表现优秀。但近期的商用车出口增速放缓是比较明显的共同特征。

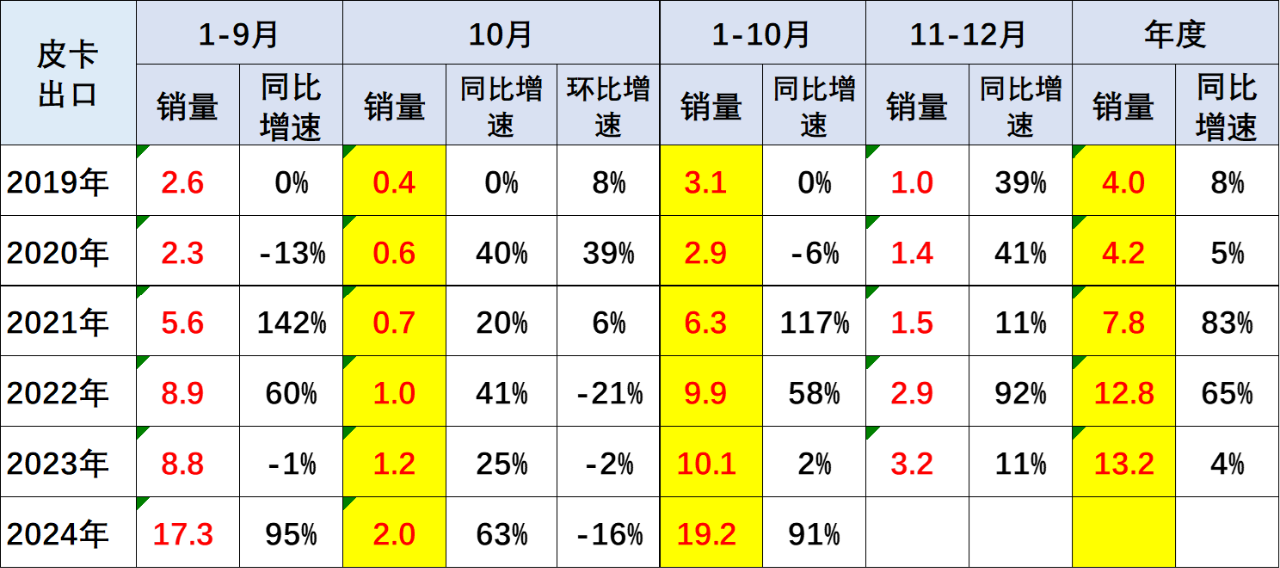

全国皮卡市场2023年累计出口皮卡13.2万辆,增速4%。今年以长城汽车为代表的皮卡总体行业出口超强,2024年10月皮卡出口2万辆,同比增长63%,行业出口占比继续保持高位。2024年1-10月皮卡出口占比皮卡总销量的45%,2024年10月达到47%,中国自主皮卡出口提升较好。

全国新能源皮卡市场逐步崛起,随着特斯拉的皮卡热卖,中国的新能源皮卡也逐步进入规模化发展。

2024年全国新能源皮卡销量9,217辆,同比增长58%。10月新能源皮卡1,045辆,同比增长64%,形成超强于燃油皮卡的较好走势。

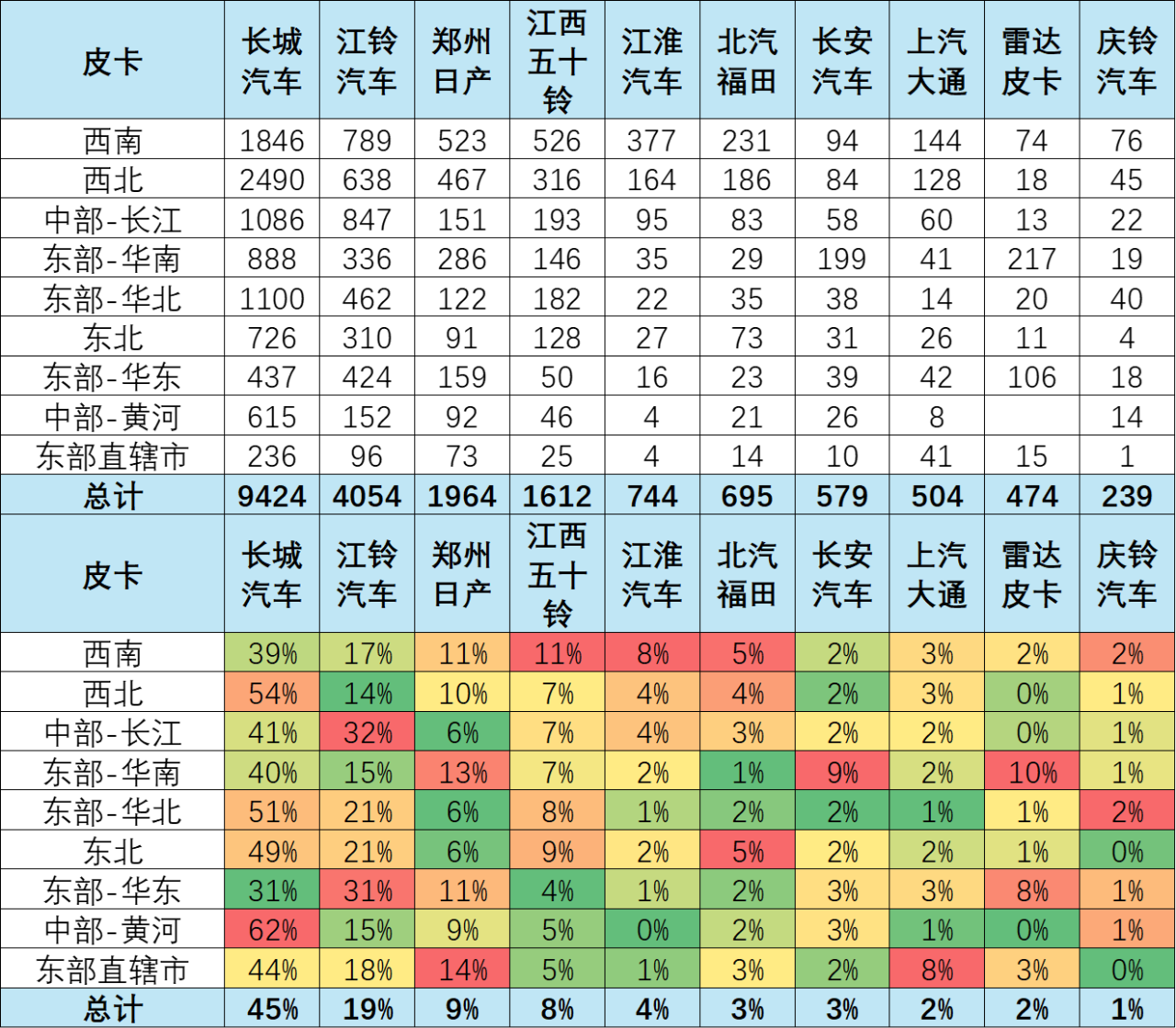

皮卡市场的主力区域在西北、西南为主,西部地区的皮卡需求较大。10月的西北地区的皮卡需求表现较强。目前来看,西南、西北地区的皮卡需求占到总体需求的44%左右,成为两大核心市场的需求,其中今年西南市场规模较大。

西部市场近期保持相对稳定的态势,东部地区回落。虽然经济活跃,但中部地区、华南地区的皮卡市场并没有大幅的增长。

皮卡还是北方和西部市场表现相对较强,这也是因为北方和西部市场经济相对不活跃,主要是靠种植和工程建设为主拉动需求。

私人乘用化皮卡的发展有待进一步加强,京津沪的皮卡销量在今年有一定恢复,近期的长城汽车乘用化皮卡仍值得期待。

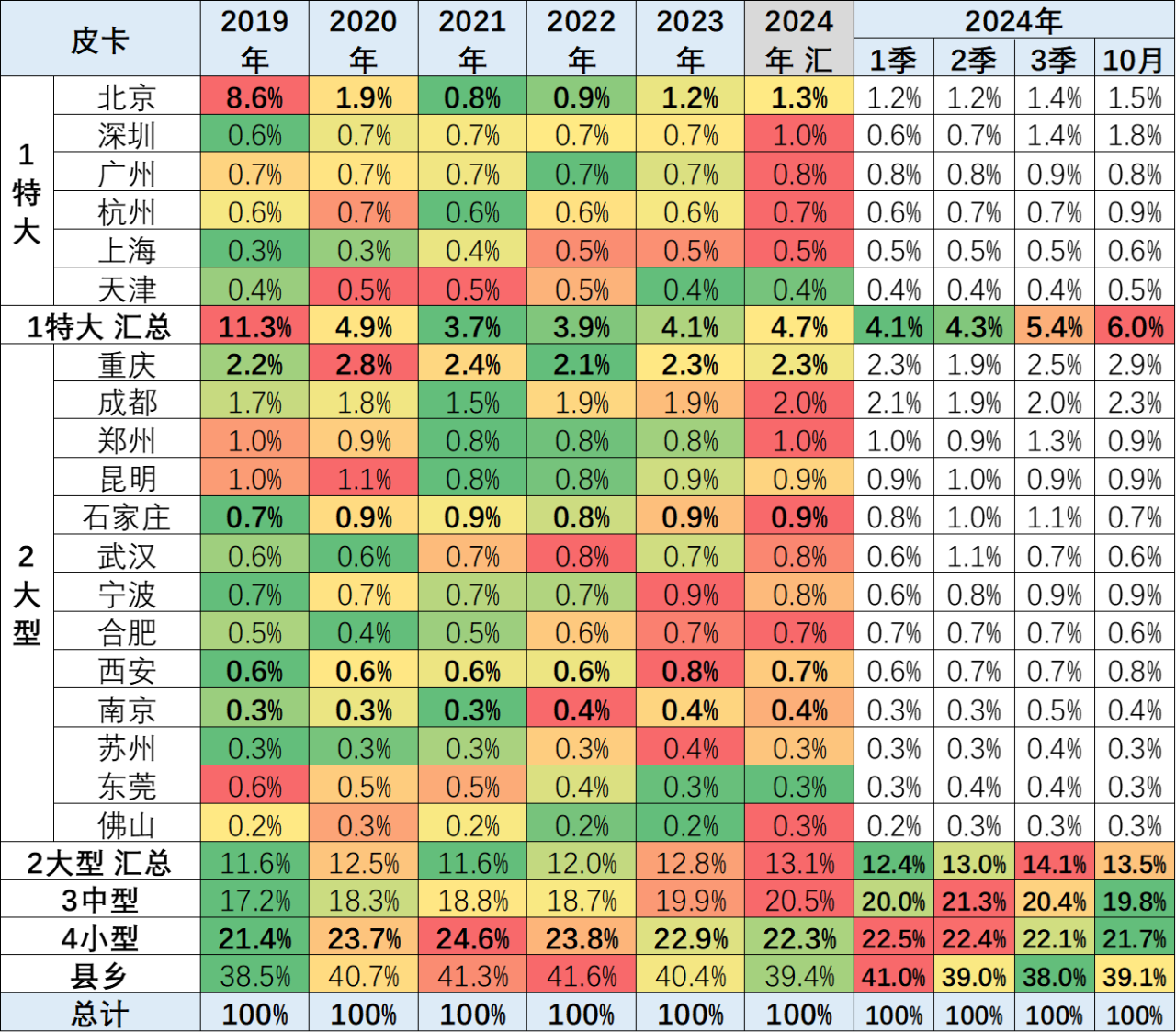

皮卡市场主力销售区域还是在以中小城市和县乡市场为主,但10月县乡市场的表现相对来说还是偏弱。2024年10月大中型城市和北京等限购市场表现较好。而县乡市场持续稳定,大城市市场目前来看市场并没有明显的突破特征。

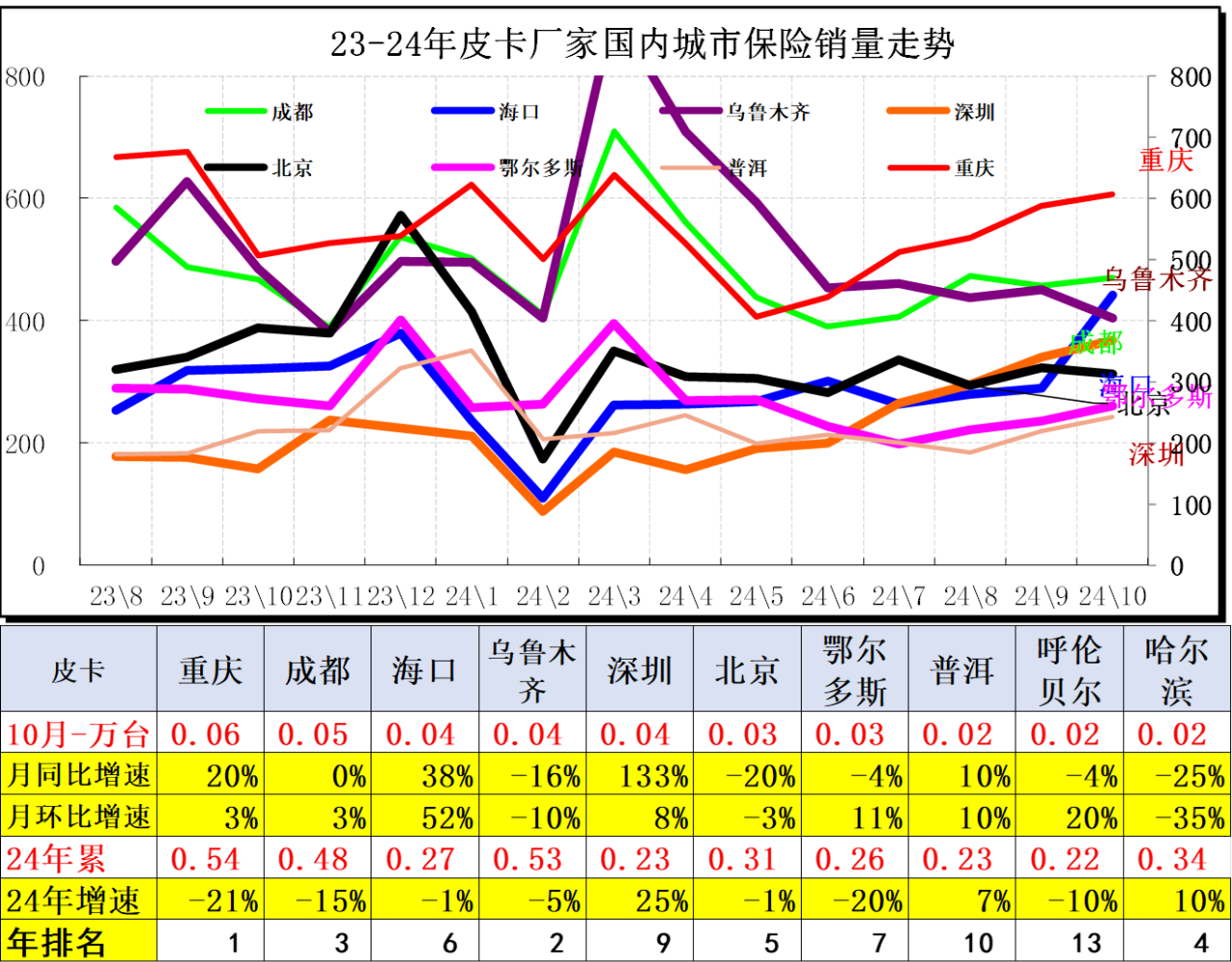

特大城市的市场逐步处于萎缩特征之中,而限购城市市场中,北京市场因牌照紧张而皮卡表现较好。前期表现相对较强的深圳、天津等市场表现属于偏弱的一个状态。重庆、成都表现得相对较强。杭州作为全国地域面积大于北京的大市场,其茶农市场的皮卡需求较好。

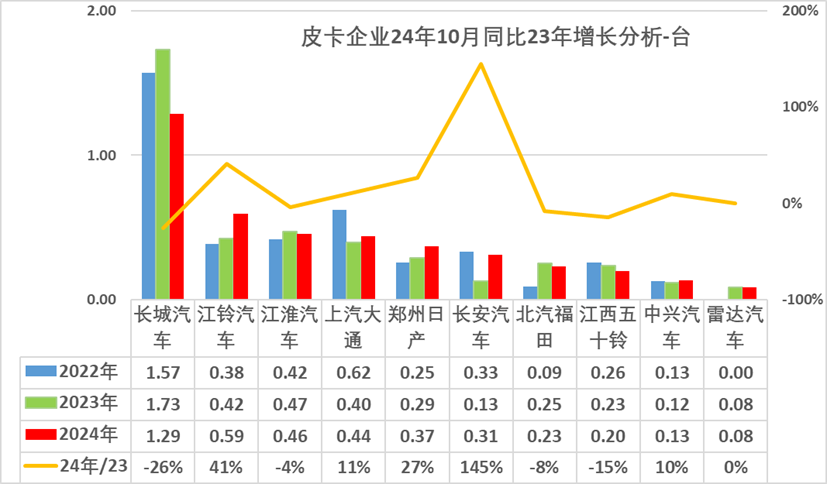

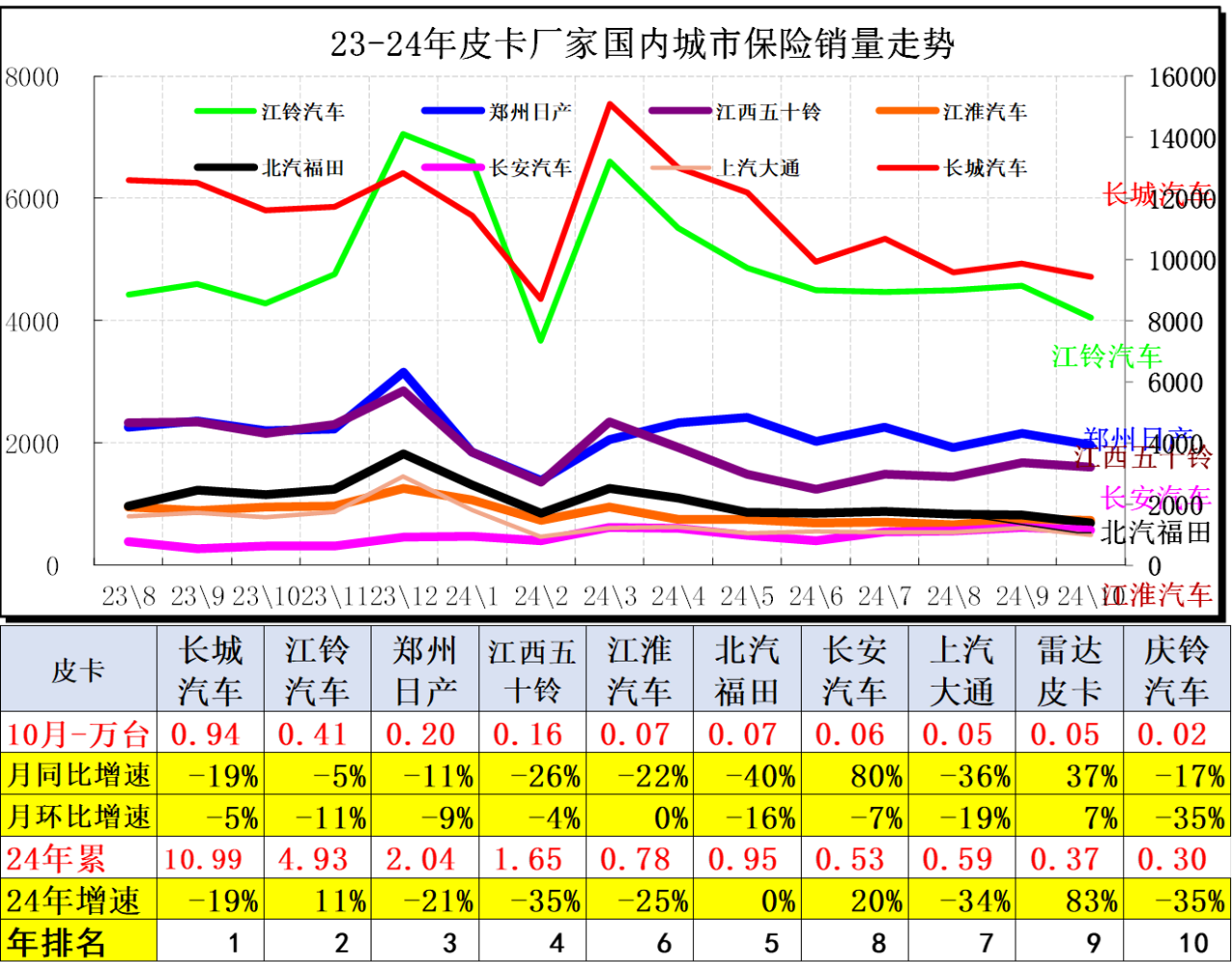

2024年皮卡市场主力厂商表现较好,长城汽车皮卡保持较强的绝对优势地位,长安汽车10月国外出口市场表现很强,江淮汽车、江铃汽车10月走势较强,上汽大通和郑州日产等保持强势国内主力地位。

随着皮卡出口市场的暴增,上汽大通、江淮汽车、长安汽车皮卡快速崛起,形成头部企业挤压尾部企业销量的特征。

近期传统大集团的皮卡强势厂商都很强,尤其是上汽大通等出口表现突出。长城汽车的皮卡国内外表现都很好,新品上市的活力较强。江铃汽车皮卡的回暖速度较快。相对属于新势力的上汽大通和长安汽车的皮卡表现较好。

2024年国内零售皮卡市场依旧保持1超多强的走势特征,但开始逐步体现分化的趋势。长城汽车的皮卡销量一枝独秀。

今年10月长城汽车皮卡内销份额以50%领先,江铃汽车、郑州日产、江西五十铃等保持较强地位,国内市场竞争格局相对稳定,近期很多厂商的出口表现较强,因此皮卡市场总体较强。

长城汽车皮卡出口历年累计仍是第一,但上汽大通、长安汽车等皮卡出口表现超强。由于上汽集团的出口基础好,自身出口体系强,因而上汽大通的出口增长较强。

近期皮卡等出口增速放缓,出口增长面临海外供给改善和需求减弱的影响较大。

全国皮卡主力城市目前是重庆、成都、乌鲁木齐、哈尔滨等西南、东北和西北地区。郑州、北京、深圳等大城市需求有一定规模。深圳近期表现较强。

近几年,伴随国六升级,皮卡产品更新迭代速度加快,今年皮卡进入市场调整期。根据皮卡市场跟踪,长城汽车占据国内近50%的绝对主导地位,长城汽车在西北地区和西南地区份额突出。

皮卡1超3强的总份额达到85%,其中江铃汽车在西南和长江流域表现较强;郑州日产在西北和西南地区很好;江西五十铃在西南和西北地区的表现很强。

2024年,增量主要来自西南地区和东北市场。销量主要是工程建筑、市政电力、农林牧渔、批发零售业原有的领域以及高端化、乘用化、越野玩车的这类全新客户。

随着中国老龄化加剧,农民工老龄化趋势明显,农民工回乡趋势明显,带动小城市和县乡市场恢复。传统主流车企的主力车型表现很强,长城汽车的产品创新效果很好,金刚炮等新品表现突出。