乘用车:12月1-15日,乘用车市场零售108.3万辆,同比去年12月同期增长34%,较上月同期增长14%,今年以来累计零售2,134.1万辆,同比增长6%;12月1-15日,全国乘用车厂商批发113.8万辆,同比去年12月同期增长39%,较上月同期增长4%,今年以来累计批发2,525.4万辆,同比增长7%。

新能源:12月1-15日,乘用车新能源市场零售53.6万辆,同比去年12月同期增长71%,较上月同期增长6%,今年以来累计零售1,013.2万辆,同比增长43%;12月1-15日,全国乘用车厂商新能源批发58万辆,同比去年12月同期增长68%,较上月同期增长2%,今年以来累计批发1,129.8万辆,同比增长39%。

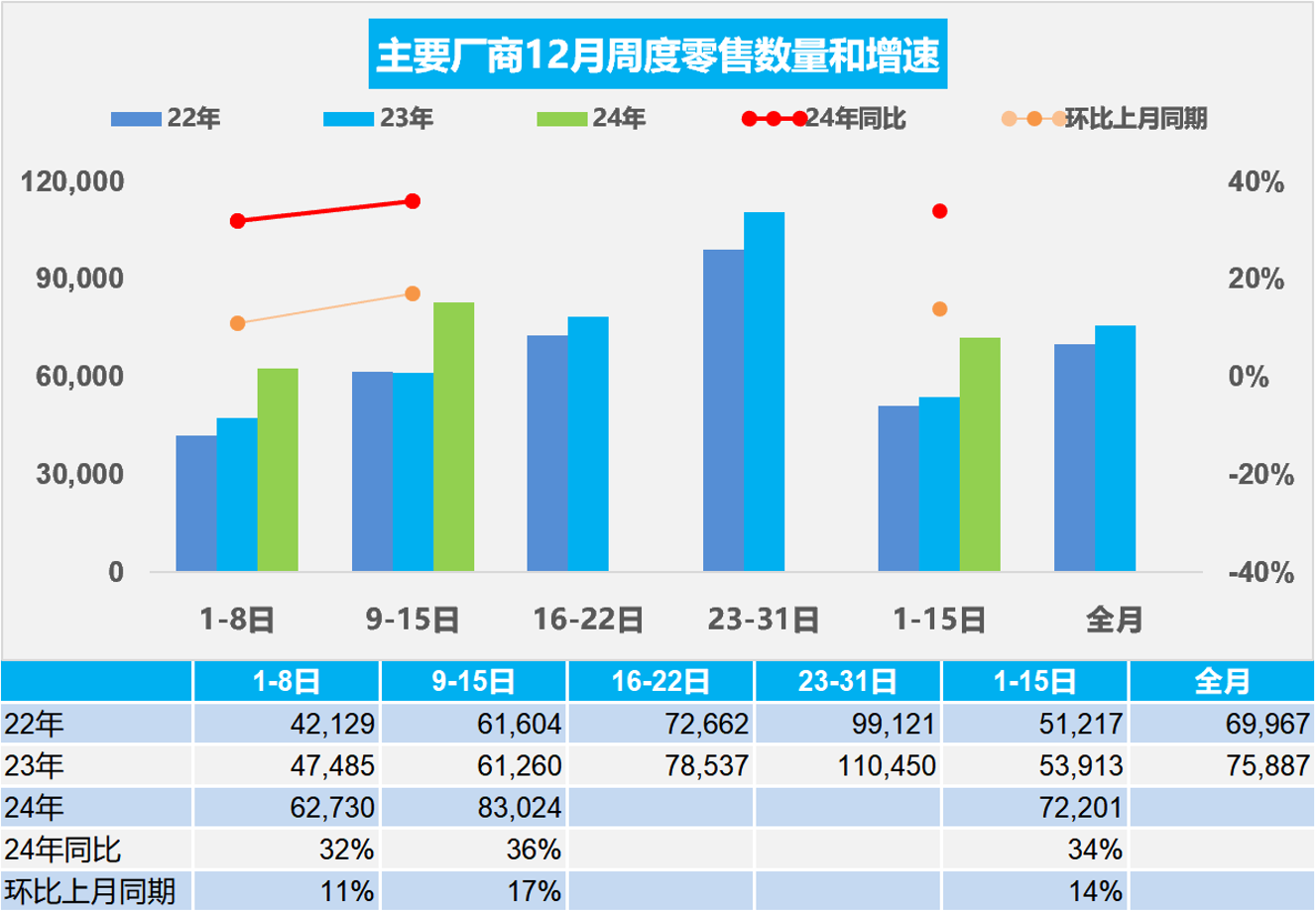

1.2024年12月全国乘用车市场开局超强

12月第一周乘用车市场日均零售6.3万辆,同比去年12月同期增长32%,较上月同期增长11%。

12月第二周乘用车市场日均零售8.3万辆,同比去年12月同期增长36%,较上月同期增长17%。

12月1-15日,乘用车市场零售108.3万辆,同比去年12月同期增长34%,较上月同期增长14%;今年以来累计零售2,134.1万辆,同比增长6%。

在国家报废更新和各地以旧换新政策的补贴鼓励下,近期购车消费实现强势增长的良好局面。尤其是各地以旧换新政策对电动车的补贴比油车高出1000-5000元,很多地方的补贴差距较小,实现了公平竞争的油电同权趋势,这是地方政策的巨大亮点。国家报废更新政策对新能源车照顾力度超强,地方的政策均衡后,对经销商的生存压力改善是有促进的。12月的国家报废更新和各地以中央资金支持为主的以旧换新工作都将截止,加之部分地区因补贴资金紧缺而暂停的消息共同促进年底购车,因此会带来年末的市场火爆。

目前以旧换新政策旨在对2015-2020年期间燃油车巅峰期保有量的更新消耗,只靠这半年时间不足以消耗这上亿辆规模的基盘,政策额外产生的价格落差容易引发市场强烈的观望情绪;我们也期待国家能够提早明确接续补贴政策,及早稳定消费心态,实现消费的平稳可持续。考虑到2025年年初的小年压力,期待1月就开始实施针对首购群体的燃油车车购税减半政策,平衡换购群体和首购群体购车的政策受益,让中低收入的首购群体买车也能享受到政策优惠。

2.2024年12月全国乘用车厂商销量起步超强

12月第一周乘用车厂商批发日均7.1万辆,同比去年12月同期增长55%,环比上月同期增长6%。

12月第二周乘用车厂商批发日均8.2万辆,同比去年12月同期增长26%,环比上月同期增长1%。

12月1-15日,全国乘用车厂商批发113.8万辆,同比去年12月同期增长39%,较上月同期增长4%,今年以来累计批发2,525.4万辆,同比增长7%。

12月厂商销量走势持续较强。置换政策开始接力报废补贴政策,引爆市场;报废政策更利好新能源,且后面效果会逐步衰减。但置换政策刺激效果大于报废,并且燃油车刺激效果显著。

2024年是车市消费的特大年,2025年属于车市消费的特小年,具体来讲:2025年春节在1月28日,较2024年早13天,叠加企业、税务、车管所等的设备维护和假期安排,导致部分春节前购车在2024年底完成。因为今年头部企业的销量完成率较好,预计12月部分厂商销量转移至明年1月的规模很大,对岁末年初的销量有很好的平衡效果。

今年乘用车行业的去库存力度超强,由于合资车企持续在去库存,叠加近期总体的生产谨慎,导致今年1-11月总体乘用车国内厂商与渠道总体仍呈强力去库存特征,1-11月厂商库存下降21万辆(去年同期增5万辆)。总体乘用车国内渠道库存下降52万辆(去年同期增3万辆),去库存成为主流。但11- 12月应处于乘用车市场的季节性加库存期,由于冬季到春节前购车需求较旺,因此历年此时都是加库存力度较大的时段。因此12月有合理的加库存需求,12月的经销商进货节奏较快,这体现了渠道信心的改善。

3.2024年11月汽车生产增长15%,新能源汽车157万渗透率46%,汽车消费增长7%

根据国家统计局数据,11月份,社会消费品零售总额43,763亿元,同比增长3.0%。其中,汽车消费额4,765亿元、同比增长7%,除汽车以外的消费品零售额38,998亿元,增长2.5%。1—11月份,社会消费品零售总额442,723亿元,同比增长3.5%。其中,汽车消费额44,763亿元、同比下降0.7%,除汽车以外的消费品零售额397,960 亿元,增长3.7%。

2024年汽车生产需求平稳增长,社会消费预期持续改善,高质量发展扎实推进,汽车行业延续回升向好态势。目前2024年商品房房价在9,885元/平米房,距峰值2023年的10,437元/平米差距很小,远高于2014年的6,323元/平米,也远高于汽车销量峰值2017年时的7,892元。地产的贷款大幅收缩,楼市投资主要靠居民的定金和预收款支撑,这对车市的购车资金带来一定分流影响。2021年土地出让金收入87,051亿元,占房地产销售额48%;2023年土地出让金收入57,996亿元,占房地产销售额50%;今年1-11月26,971亿元,占1-11月卖房收入35%,占比偏低。2023年汽车销量与房地产销量关系是37平米房/1辆车,2024年继续下降到31平米房/1辆车,房与车的销量对比关系稍改善,较最高时的2020年70平米房/1辆车更为合理。由于债务挤压,车市需求相对低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势回暖,乘用车消费逐步改善。

随着乘用车置换政策开始接力报废补贴政策,引爆11月车市,报废政策更利好新能源,但规模有限。近日各地乘用车置换政策刺激效果要大于报废,并且燃油车刺激效果显著。期待未来能有2025年的报废更新和置换更新的强力接续政策,建议减免购车人员个税、推动新能源车下乡、优化C7经济型电动车驾照申领、给200公里以下续航的合规纯电动车免车购税、鼓励结婚购车、鼓励生育购车等更多的改善措施,拉动购车消费促进经济增长。

4.2024年11月新能源车锂电池市场分析

2024年11月的锂电池装车67.2Wh,同比增长50%。三元电池装车13.6GWh同比下降13%,占比20%,低于同期;而磷酸铁锂电池装车量53.6GWh,同比增速84%,占比80%,三元电池增长有所放缓。1-11月锂电池装车473G,同比增长39%。

根据合格证电池量测算,2024年11月的新能源汽车合格证产品产量是145万辆、同比增长43%。1-11月1,014万辆、同比增长41%,其中纯电动乘用车550万辆、同比增长19%,插混乘用车412万辆、同比增长85%,纯电动专用车47万辆、同比增长44%,这样的产量数据还是较好的。

电池企业的竞争格局形成宁德时代和比亚迪两者相对较强的特征。目前比亚迪与宁德时代的差距仍较大,比亚迪的占比从2020年15%上升到2024年的25%,四季度上升到26%;而宁德时代四季度占比降到43%,其它电池企业的占比也出现了明显分化的态势。电池企业形成了头部企业聚集效应放缓的特征,从2022年头两家企业72%的比例,今年仍保持70%的比例,其它企业有近30%左右的空间。

近两年新能源汽车和储能行业高度景气,对电池的需求急速增长,新能源车用电池的装车占比下降。由于出口电动车市场增速放缓,电动车的电池装车需求增长持续慢于国内整车总量增长。由于镍、钴的价格偏高,形成三元锂电池与磷酸铁锂电池的差异化增长。随着长续航产品增长,三元电池仍有市场,降价推动磷酸铁锂电池占比总量仍在上升。由于受今年上半年提升电动车续航里程的免车购税政策调整影响,低端小微型电动车市场萎缩,纯电动走势疲软,增程式和插混持续走强。但7月的报废更新乘用车政策加码,9月的以旧换新落地,均对微型电动车利好明显,9-11月的纯电动增长较强,125-140瓦时每公斤的电池占比提升明显。

5.中央经济工作会议促进汽车消费可持续增长

中央经济工作会议12月11日-12日在北京举行。会议指出,明年要保持经济稳定增长,保持就业、物价总体稳定,保持国际收支基本平衡,促进居民收入增长和经济增长同步。提高财政赤字率,确保财政政策持续用力、更加给力。增加发行超长期特别国债,持续支持“两重”项目和“两新”政策实施。增加地方政府专项债券发行使用,扩大投向领域和用作项目资本金范围。

2024年的国家报废更新和以旧换新政策效果很好,估计今年报废更新近300万辆,以旧换新近400万辆,合计近700万辆总补贴量。预计以旧换新和报废更新的合力拉动车市增量在150万辆以上,带来2400亿的销售额增长。由此带来的税收和利润的增长也是很好的反哺政策支出。