乘用车:4月1-13日,全国乘用车市场零售51.5万辆,同比去年4月同期增长8%,较上月同期下降14%,今年以来累计零售564.2万辆,同比增长6%;4月1-13日,全国乘用车厂商批发57.7万辆,同比去年4月同期增长17%,较上月同期下降14%,今年以来累计批发685.5万辆,同比增长12%。

新能源:4月1-13日,全国乘用车新能源市场零售27.5万辆,同比去年4月同期增长15%,较上月同期下降17%,新能源零售渗透率53.3%,今年以来累计零售269.5万辆,同比增长34%;4月1-13日,全国乘用车厂商新能源批发30.7万辆,同比去年4月同期增长25%,较上月同期下降9%,新能源厂商批发渗透率53.2%,今年以来累计批发315.6万辆,同比增长41%。

1.2025年4月全国乘用车零售市场平稳

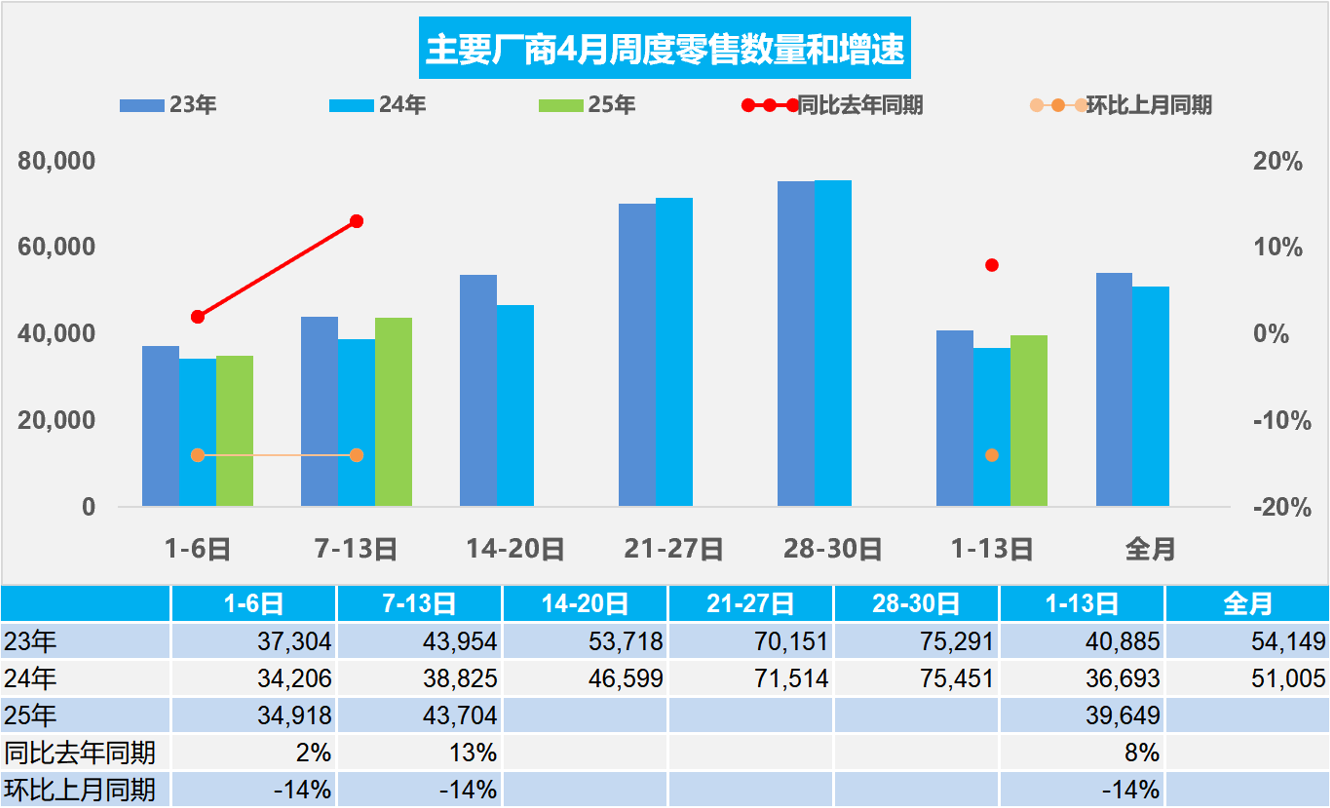

4月第一周全国乘用车市场零售日均3.5万辆,同比去年4月同期增长2%,较上月同期下降14%。

4月第二周全国乘用车市场零售日均4.4万辆,同比去年4月同期增长13%,较上月同期下降14%。

4月1-13日,全国乘用车市场零售51.5万辆,同比去年4月同期增长8%,较上月同期下降14%;今年以来累计零售564.2万辆,同比增长6%。

在国家促消费和多省市对应的促消费政策的推动下,春季车展线下活动将全面活跃市场气氛并将加速聚拢人气。4月初的新品上市极其活跃。厂商“一口价”策略、“0息”购车金融方案等一系列促销优惠活动继续。近期终端智驾推广对销量拉动效果一般,各家为了抢抓以旧换新政策机会,很多都推出厂商端的置换、报废补贴,效果较好。

由于外部环境的剧烈变化,且出现超预期的普遍加关税的巨大外部变盘压力,消费心态也受到一定的影响,但国家早有促进内需的政策导向,因此我们的发展靠“内、外需”共同推动的趋势日益明显,乘用车市场稳内需的效果也将持续体现。4月乘用车市场零售走势平稳向好。

2.2025年4月全国乘用车厂商销量平稳

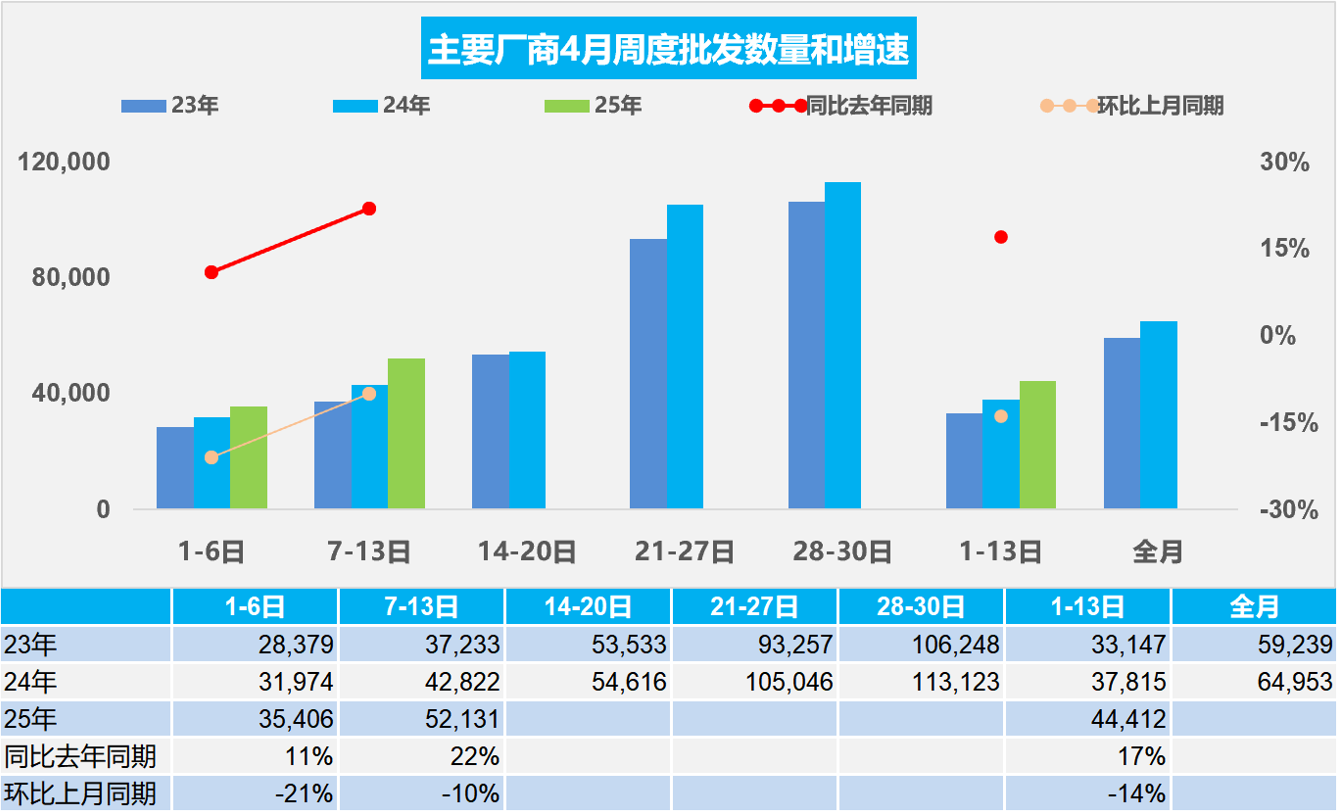

4月第一周全国乘用车厂商批发日均3.5万辆,同比去年4月同期增长11%,环比上月同期下降21%。

4月第二周全国乘用车厂商批发日均5.2万辆,同比去年4月同期增长22%,环比上月同期下降10%。

4月1-13日,全国乘用车厂商批发57.7万辆,同比去年4月同期增长17%,较上月同期下降14%;今年以来累计批发685.5万辆,同比增长12%。

2025年4月共有22个工作日,与去年4月持平,有利于车市产销平稳增长。2024年春季的价格战带来2-3月的市场严重低迷,随着2024年报废更新政策在4月24日落地实施,去年4月后的车市逐步恢复增长,今年4月仍有一定低基数的促进效果。

近期合资燃油车发力,随着新能源占比过半,合资企业努力调整渠道、产品、广宣等,尤其是头部合资企业,近期取得尚可的业绩,并且合资未来新产品陆续发布技术路线,合资企业2025年有探底反弹趋势。

中国汽车出口美国占比微乎其微,尤其是自主品牌完全没有在美国销售,因此中国生产的自主品牌汽车不会受到美国加关税的影响;2025年4月中国乘用车市场销量目前保持稳步增长,新能源汽车将成为主要驱动力,传统燃油车市场则继续萎缩。政策支持、技术进步和消费升级将是推动市场发展的关键因素,减少对燃油车歧视性政策实现“油电同强”对稳定国内外车市销售将有更好的推动作用。

3.新能源车锂电池2025年3月国内零售配套装车56.6 GWh

2025年3月锂电池装车56.6GWh,同比增长62%;三元电池装车同比下降12%,占比18%,低于同期;而磷酸铁锂电池装车同比增速97%,占比82%。三元电池增长大幅放缓。2025年动力电池的产量中装车的比例下降到40%,其中三元电池装车率39%,磷酸铁锂装车率40%。

根据合格证电池量测算,2025年3月新能源汽车合格证产品产量是112万辆、同比增53%。2025年1-3月新能源车国内合格证261万辆、同比增长44%较强,其中纯电动乘用157万辆、同比增长55%;插混乘用车92万辆、同比增长30%;纯电动专用车11.4万辆、同比增长39%,这样的产量数据还是较好的。1-3月,新能源专用车装车量21.1GWh,同比增长150.9%,增速明显。

纯电动车目前主力电池能量密度区间在125到160之间。尤其2025年一季度表现比较突出的是125到140的电池占比达到62%,同比上升18个百分点。2025年一季度电池能量密度160以上的车型占比9%,相对于2024年的16%出现了明显的下降,这主要还是磷酸铁锂电池对三元替代带来影响下的能量密度下降。而125以下能量密度的产品从2024年一季度9%下降到了目前2025年的1%的比例。2025年一季度,受国际局势其他电池出口带动,动力和其他电池出口持续增长,合计累计出口61.5GWh,同比增长91.2%。其中3月受国际关税变化,国际市场有存货现象。

电池企业的竞争格局形成宁德时代和比亚迪两者相对较强的特征。宁德时代2025年一季度占比上升到47.5%,比亚迪的占比从2020年的15%上升到2025年一季度的23%;其它电池企业的占比也出现了明显分化的态势。电池企业形成了头部企业聚集效应放缓的特征,从2022年头两家企业72%的比例,2025年仍保持71%的比例,其它企业有近30%左右的空间。

4.2025年3月全国皮卡市场生产5.6万增长10%

皮卡产销:2025年3月全国皮卡生产5.6万辆,同比增长10.7%,1-3月皮卡生产13.2万辆,同比增长9.4%;2025年3月份皮卡市场销售5.8万辆,同比增长13.1%,环比增长33.5%,处于近5年的高位水平。2025年1-3月份皮卡市场销售13.7万辆,同比增长6.8%。长城汽车持续保持强势皮卡领军地位,国内外表现均很好。在国内皮卡零售市场,长城汽车、江铃汽车、郑州日产、江西五十铃等表现持续看多,“皮卡一超三强”格局继续保持。

皮卡市场的主力区域在西南、西北为主,西部地区的皮卡需求较大。3月西南地区的皮卡需求表现较强。目前来看,2025年3月西南、西北地区的皮卡需求占到总体需求的48%左右,成为两大核心市场。随着房地产调整、出口转内销的新经济增长特征,大量农民工返省返乡,中西部和北方车市增长较强,皮卡市场有更好的内需发展空间。

皮卡出口:全国皮卡市场2024年累计出口皮卡23.3万辆,增速76%。今年皮卡总体行业出口超强,2025年3月皮卡出口2.4万辆,同比增长20%,环比增长22%,行业出口占比继续保持高位,1-3月皮卡出口6.2万辆,同比增长31%。2024年皮卡出口占比皮卡总销量的45%,2025年3月达到出口占比皮卡总销量的42%,2025年1-3月达到出口占比皮卡总销量的45%,中国自主皮卡出口提升较好。江淮汽车、长城汽车、长安汽车、上汽大通、福田汽车均保持强势出口表现。作为国际化车型的皮卡,已成为我国商用车出口中的最强品类。

前两年来国际车企的生产不足,市场供需缺口较大,这为中国皮卡出口海外奠定基础,也推动2022年以来中国皮卡出口持续增长。今年3月皮卡出口仍呈现同比较强的增长态势,部分皮卡企业抓住出口机遇实现强势增量,如江淮汽车、长安汽车、长城汽车、上汽大通的出口规模都很大,很多皮卡厂商出口占各自厂商皮卡总销量的一半以上。

新能源皮卡:2024年全国新能源皮卡销量1.25万辆,同比增长59%。2025年3月新能源皮卡0.27万辆,同比增长219%,环比增长25%,1-3月累计新能源皮卡0.62万辆,增187%,形成超强于燃油皮卡的较好走势。相对于电动轻卡的物流需求暴增,电动化是商用车路权提升最佳方式。随着电动化和乘用化的发展,皮卡市场的空间逐步改善。3月新能源皮卡销量中:吉利雷达电动皮卡1482辆、长安增程皮卡745辆,其它皮卡企业的新能源车也有一定规模。伴随着国内电动皮卡市场启动,逐步培育市场,预计未来将会更快的发展来满足国内外需求。

5.乘用车3月均价17万元

根据乘联数据,3月乘用车市场零售194万辆,同比增长14%,环比增长40%;今年以来累计零售512万辆,同比增长6%。3月零售处于历年3月零售历史高位,1-3月恢复正增长,市场表现较强。3月新能源乘用车市场零售99万辆,同比增长38%,环比增长45%;1-3月累计零售242万辆,增长36%。2024年乘用车均价是17.7万元,2025年1-3月乘用车均价是17万元,3月乘用车均价17万元,3月均价较同期下降2.2万元。

在新旧动能转换期间,消费萎缩的市场才会均价持续上升,蓬勃发展的市场是平稳和降价的市场。常规燃油车价格持续上升,市场萎缩在中低端很明显,而高端萎缩慢,因此从2019年的15万元上升到2024年的18.3万元。2025年1-2月春节期间的均价降低到18万元,3月回升到18.3万元,中低端需求群体买车少了。

而新能源车的均价近期逐步下降,从2023年的均价18.4万元,下降到2024年的均价17.1万元,目前2025年3月是15.6万元,2025年1-3月豪华车均价36.7万元,较2024年增0.1万元;合资品牌17.3万元,较2024年持平;新势力23.3万元,较2024年下降3.8万元;自主车企均价12万元,较2024年下降0.7万元。

价格下降明显,体现新能源车消费的活跃,是好的事情。中国私车普及仍处于千人乘用车保有量200辆的世界中低位水平,乘用车销售均价降低推动市场普及和升级全方位发展,价格与成本是世界竞争的利器,未来中低价车促消费的发展空间巨大。