乘用车:5月1-11日,全国乘用车市场零售57.4万辆,同比去年5月同期增长12%,较上月同期增长34%,今年以来累计零售744.6万辆,同比增长8%;5月1-11日,全国乘用车厂商批发46.4万辆,同比去年5月同期增长25%,较上月同期下降2%,今年以来累计批发893.2万辆,同比增长12%。

新能源:5月1-11日,全国乘用车新能源市场零售29.4万辆,同比去年5月同期增长32%,较上月同期增长29%,新能源市场零售渗透率51.3%,今年以来累计零售361.8万辆,同比增长35%;5月1-11日,全国乘用车厂商新能源批发25.7万辆,同比去年5月同期增长30%,较上月同期增长1%,新能源厂商批发渗透率55.3%,今年以来累计批发423.8万辆,同比增长41%。

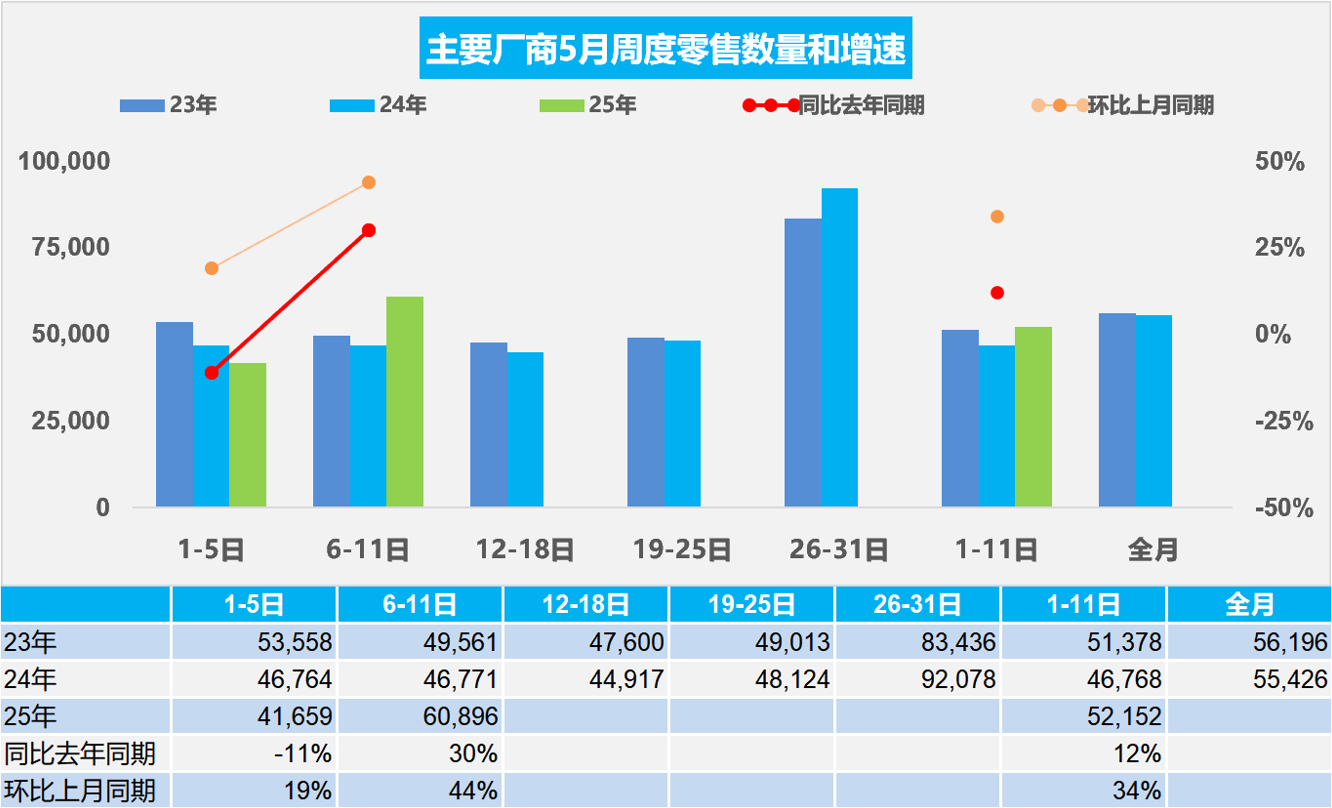

5月第一周全国乘用车市场日均零售4.2万辆,同比去年5月同期下降11%,较上月同期增长19%。

5月第二周全国乘用车市场日均零售6.1万辆,同比去年5月同期增长30%,较上月同期增长44%。

5月1-11日,全国乘用车市场零售57.4万辆,同比去年5月同期增长12%,较上月同期增长34%;今年以来累计零售744.6万辆,同比增长8%。

在国家促消费和多省市对应的促消费政策的推动下,春季车展线下活动将全面活跃市场气氛并将加速聚拢人气。4月的新品上市极其活跃。厂商“一口价”策略、“0息”购车金融方案等一系列促销优惠活动继续。近期终端智能辅助驾驶推广对销量拉动效果一般,各家为了抢抓以旧换新政策机会,很多都推出厂商端的置换、报废补贴,效果较好。

今年“五一”假期的自驾游火爆程度又有提升,私车自驾、租车自驾等个性化、低成本出行方式成为更多人的选择。电动车组合辅助驾驶带来更多驾驶乐趣,智能座舱的独立空间体验享受,逐步成熟自信的新能源用户的补能使用习惯,以大长假错峰的形式实地验证补能网络基础设施完善情况,均有利于新能源车的消费热情提升、消除常规燃油车消费者的转型顾虑。

5月乘用车市场零售走势继续保持平稳向好的态势。

2.2025年5月全国乘用车厂商销量平稳

5月第一周全国乘用车厂商批发日均3.5万辆,同比去年5月同期增长3%,环比上月同期下降2%。

5月第二周全国乘用车厂商批发日均4.8万辆,同比去年5月同期增长44%,环比上月同期下降2%。

5月1-11日,全国乘用车厂商批发46.4万辆,同比去年5月同期增长25%,较上月同期下降2%;今年以来累计批发893.2万辆,同比增长12%。

4月份,中国制造业采购经理指数(PMI)为49.0%,比上月下降1.5个百分点。但4月财新中国制造业PMI录得50.4,仍属扩张区间。外部经贸环境变化对车市影响仍有不确定性。

由于外部环境的剧烈变化,且出现超预期的普遍加关税的巨大外部变盘压力,实际大幅提升的关税对江浙乘用车车市销量有明显低于其它地区增速的影响。但国家早有促进内需的政策导向,因此我们的发展靠“内、外需”共同推动的趋势日益明显。近几个月整车厂商加库存稳销量,乘用车产业稳内需的效果持续体现。

3.农村汽车市场私车普及的空间巨大

根据国家普查数据,全国无车家庭的占比达到58%,而其中乡村是65%家庭无车,期待未来更多的补贴政策惠及农民购车改善生活。

分析农民私车普及水平有两个比较准确的数据源,一个是国家统计年鉴,另一个是国家统计普查数据。从这两个数据分析农村私车保有的水平。在中国统计调查中,家庭户是指以家庭成员关系为主、居住一处共同生活的人组成的户。单身居住独自生活的,也作为一个家庭户。比如,一对夫妻和他们的孩子共同居住生活,这构成一个家庭户;一位老人独自居住,同样也作为一个家庭户进行统计。这种定义方式有助于统计部门准确收集家庭相关信息,以反映社会的人口结构、家庭状况等情况。现实农村中子女在外工作生活,年节假日回乡,这个大家庭不是一户,而是多户的组合。

据中国统计年鉴数据,农村居民家庭平均每百户家庭年末汽车拥有量在2023年是40辆。农村居民家庭平均每百户家庭2020年底是26辆的水平,较2013年的百户家庭保有水平有大幅的增长,但总体还属于偏低的状态。

中国人口普查数据是10年一次的最权威的摸底调查。从普查统计,2020年末在全国42%的家庭是有车的,其中城市家庭47%有车,而乡村是35%的家庭有车,而镇上是43%的家庭有车。全国无车家庭的占比达到58%,而其中乡村是65%家庭无车,其中江苏、山东、浙江都在50%左右的水平是家里没车的。而在吉林、甘肃、海南和黑龙江等都是66%以上的家庭是没车,也就是2/3的农村家庭是没车的情况。

而这些有车的水平差异也是比较大的,像乡村的家庭总量中,家庭所有的车辆总价值不足10万元家庭户的占比18%,是占比相对较高的,而家庭所有的车辆总价值10-20万元的车在整体家庭占比中是13.4%,总体是相对较低的状态。

4.2025年4月乘用车市场降价分析

2025年降价促销力度大幅降低,尤其是3-4月的降价车型大幅减少。2025年1月份有7款车型降价,2月份有21款车型降价, 3月份的降价车型数量相对于历史来看也是23款较高的水平,而4月份仅有14款车型降价,较去年4月份的41款和2023年4月份的19款数量大幅下降,体现了降价潮明显降温的特征。

2025年1-4月常规燃油车降价16款,较同期减少13款;混合动力燃油车降价3款,较同期减少3款;插混车降价13款,较同期减少11款;增程式车型降价5款,较同期减少5款;纯电动车型降价28款,较同期减少24款。由于市场增长好,近期行业竞争压力大幅减少,降价车型也大幅减少。

2025年4月传统燃油车的促销逐步下降到22.2%的水平,较上月增加0.1个点,较同期增加3.3个百分点。2025年4月豪华车的促销逐步达到25.8%的高位,较上月下降0.3个点,较同期增加4.9个百分点。2025年4月合资燃油车的促销逐步达到22%的高位,较上月增加0.1个点,较同期增加1.9个百分点。2025年4月自主燃油车的促销逐步达到17.5%的高位,较同期增加3.4个百分点。

随着国家报废更新的促销补贴的力度强化,市场回暖,对车市的拉动效果很明显,因此价格战的压力相对减缓,春季车市进入持续走强的良好状态。

5.乘用车新车的分级测算

近期乘用车市场的传统燃油车推出新车型逐步放缓,新能源大幅增加新品投放。目前主力车企产品逐步进入多生孩子好竞争的局面,车企呈现剧烈的价格竞争和破圈趋势。今年4月按动力拆分的新车达到32款,较去年4月的18款增加较多,其中纯电动新车较多,增程式也达到6款的较高水平,唯一可惜的是燃油车没有新品推出,近两年的燃油车的数量较前期明显减少,尤其是今年没有混合动力新车推出。这是行业发展的巨大隐忧。

这些新车有些是新车型,有些是改款改名字的新车型,更多的是新能源车型。由于每个企业都想占据竞争优势,因此分级标准的指标就是要被搞乱的,所以我们乘联分会分级是根据车长区间和价格区间以及自身定位的组合平衡。4月的16款新车有7款是降级考虑的,主要是从车长、轴距、价格、企业内部自身车型梯度布局、竞品关系等综合考虑。本月新车定级比较纠结的车型较多,内资的电动车轴距较长,形成电动车的异常反差。部分车型的车身长,实际定位和价格较低,因此平衡到低一级别。考虑到弱势企业新车大型化和燃油车低迷的特征,定级也是需要共同探讨。