1. 负增长主要是现实需求问题

|

销量增速 |

09年 |

10年 |

11年累 |

4月 |

|

汽车总计 |

46% |

32% |

6% |

0% |

|

狭义乘用车 |

48% |

34% |

11% |

5% |

|

微型车 |

76% |

26% |

-8% |

-14% |

|

客车 |

4% |

25% |

10% |

-1% |

|

大中客 |

5% |

23% |

-3% |

-15% |

|

卡车 |

27% |

33% |

2% |

-4% |

|

中重卡 |

20% |

44% |

3% |

-5% |

|

轻卡 |

32% |

27% |

2% |

-3% |

4月汽车生产出现1.6%的负增长,销售出现0.3%的负增长,其中狭义乘用车表现稍好,而微车负增长14%,卡车负增长-4%,客车负增长1%。这样的负增长主要是消费需求出现问题,而并非简单的生产因素。我们年初判断的市场低增长,零售可能出现负增长的趋势已经考虑到限牌、刺激政策退出等影响,目前的日系缺货影响暴露的还不充分,目前的4月狭义乘用车走势与我们前期判断基本一致。

在日本地震后的狭义乘用车的缺货减产危机尚未全面爆发。而汽车下乡政策退出已经有4个月时间,去年的事情已经消化的差不多。目前的购车需求复苏缓慢是制约生产和销量提升的核心因素。尤其是重卡等与汽车下乡、城市限牌、地震等根本无关的车型都出现5%的负增长,与轻卡的负增长速度基本一致。而客车也出现负增长的局面。这进一步说明市场需求出现复苏乏力导致生产资料性产品的需求严重受阻。

2. 4月市场回顾

4月狭义乘用车厂家销量环比3月下降14%,同比增长6%。制约市场增长的基础因素就是遇到仅有30天的小月,又由于假期调整,4月工作日仅有20天,同比少一天,环比少三天。制约市场增长的核心因素是市场需求的下降。通胀幅度不断加大带来的市场压力体现,4月央行用了全部紧缩手段:加息、提高存款准备金率和发央票抑制通胀,实体经济的资金周转偏紧汽车消费信贷萎缩,消费者的实际购买力也因通胀而受到抑制。制约市场增长的特殊因素是部分厂家生产受到的日本地震带来的缺件影响造成生产减速,且月底停产,使市场批发量平稳下滑。日系企业的厂家销量大幅下降,但经销商还有一定的库存,零售数受影响较小,但产销量下降带来市场缺货预期加强,部分车型的成交价格由此小幅回升,这也调节了供需的失衡现象。但广义乘用车批发数和零售数同比仍为小幅正增长,使 1-4月乘用车累计市场增长率降低。

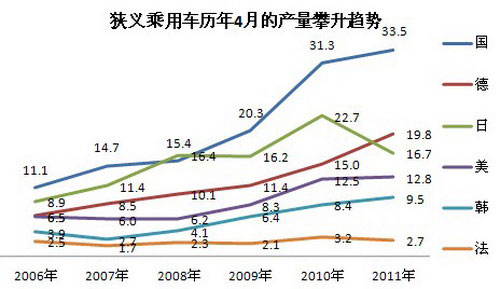

特征一、产能增长潜力逐步体现

|

今年总体狭义乘用车产量增速进入个位增长区间,但增速差异巨大。在连续的高增长后,今年市场出现持续的个位数低增长状态,这是连续高增长后的必然减速。但其中的部分车型增长动力依旧强劲,今年市场进入结构性增长新阶段。

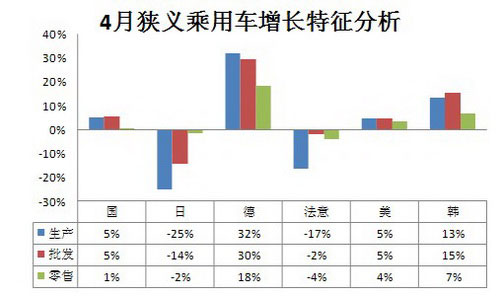

特征二、车系间产销增速反差巨大

|

4月的狭义乘用车增长出现较大压力,但零售表现仍相对较好。日系的4月生产同比10年4月下降25%,但批发仅下降14%,零售同比下降2%,日系的零售增长并非增长最差的。自主品牌的零售增长应该是压力最大的。

特征三、价格竞争趋于淡化

4月本应是在春节后促销力度最小的价格高位平稳下滑的走势,但今年4月的市场促销力度反而减少。GAIN•4月整体终端优惠指数为0.40,环比上升0.29,优惠额度减少398元。4月份终端普遍开始推进各类促销活动,刺激淡季出货量。而另一方面,本月部分改款换代车型集中上市,优惠让利回收,对终端优惠指数走势产生了决定性影响。加上部分日系品牌由于缺货影响,终端让利减少,价格回升。共同造成指数小幅上扬,终端整体优惠额度减少。

随着这种促销力度的减小,高价格低销量的市场调节作用也有体现。面对不断严峻的缺货局面,夏季市场将是相对平淡的,有效供应不足,需求不旺,市场的萧条气氛将延续较长时间。

特征四、经销商库存压力仍处高位

|

狭义乘用车 |

112 |

113 |

114 |

|

综合零售 |

69.2 |

100.2 |

89.9 |

|

DLR库存增减 |

6.2 |

7.9 |

3 |

|

厂家库存增减 |

2.9 |

3.1 |

-0.8 |

11年的市场竞争逐步激烈,虽然缺货是很多企业的客观现实,但乘用车的库存在逐步上升。4月的厂家库存有所下降,但下降仅0.8万台。尤其是经销商库存上升速度并不慢,这样也造成市场竞争的结构性压力犹存。

特征五、区域市场结构性调整

|

根据乘联会内部数据显示,11年4月的市场增长继续呈现分化态势,增长最差的是东部直辖市市场。北京、上海、天津的直辖市总体市场销量同比下降29%,而北京表现自然是最差的领军者。上海市场表现也不理想。4月市场表现较好的是中部市场,和华北市场,华北市场的增长与北京的销量和经销体系萎缩也有一定关系。最值得关注的是中部市场的崛起。

|

根据乘联会内部数据挖掘体现的中部市场增长也是分化型增长。中部市场的增长主要是A 级车的高增长,11年4月的A 级车销量较10年4月的同口径厂家销量增长32%。而a00级车的表现很不理想,随着产业内迁,中部市场迎来更大的发展机会,但这个机会对自主品牌也不一定是利好消息。尤其是C级车的增长很快,虽然数量少、内部份额也低,但经济活力的增强对高端市场拉动效果应该逐步突出。

3. 5月市场判断

5月有21个工作日,同比和环比均多一天,这给生产和销售带来一定的有利条件。供应出现结构性缺货和需求低迷的组合将不利于5月的车市增长。随着近期治理通胀的任务艰巨,5月流动性收缩的措施依旧可能强化,而人民币汇率的升值压力对沿海地区的车市进一步构成压力,公车治理和三公经费公开的措施进一步严厉,车市继续面对调整的压力。近期油价下降,看来燃油涨价的可能性不大,是个较好消息,但油价仍属于高位震荡,使一些潜在用户在购车决策上还在犹豫,造成5月乘用车的批发和零售的累计增长率还要降低。

近几个月节能补贴车型的销量提升过快,新的节能车补贴达标车型目录推出速度放缓,去年6月开始的补贴政策可能面临调整。虽然国3老车型清库+节能惠民政策调整,有可能推高终端行情,但期望值不能太高。

日本地震后的电力缺乏,而丰田等主要依靠内部配套体系重建而逐步缓解缺件压力。在4月底,日系企业个别车型库存耗尽,开始按订单销售,日系企业普遍把夏季维修提前,把五一小长假延长3-7天,上半月的市场不会理想。估计日本地震对中国汽车市场影响到完全恢复正常,还要3-8个月,5月是影响最大的一个月,必然降低5月的销量。4月份日系企业库存虽下降,但国产车总库存仍上升,且超过库存较高的临界点,这意味着市场还要继续走低。到4月底厂家把藏的销量大部分吐出,5月份销量会更接近市场实际,统计销量会有所减小。

4. 日系的减产要有充分准备

4月末已经丰田等已经发布全球性的减产计划安排,这对中国国内车市的影响不小。但丰田等目前明确的减产期限仍仅有1个月,这样仍为未来车市供货问题留下悬念。

从日本国内的救灾进程和应对核危机的步伐看,不要指望日本和中国一样。我们在国内的高效体质的特殊威力下,很多特大灾害都能很轻松的应对,地震、水灾等灾后生产生活等恢复很快,因此更容易对日本的危机发酵缺乏感受。由于日本面临体系性的缺陷,繁杂的监督审批、党团利益的牵制等问题很大,治理核危机能力不足,解决缺电、修建基础设施等也会比较缓慢。

而目前看,丰田等依旧顽固的保持封闭的供货体系,援助和等待体系内供应商的恢复,这样也使其摆脱缺件问题的时间远长于其他车系。中国国内车市可能面临比目前信息更长时间的缺件问题,车市的供应压力很大。

5. 车市减速成为共识

去年年末乘联会提出今年的车市低增长,零售可能出现负增长的判断。但当时的行业内外仍较乐观。

国家说今年的形式是复杂和不确定性的艰难,乘用车行业更是这样。国家可以通过各种措施调控增长,但乘用车行业必须受到外界政策环境和自身走势规律的多重影响,因此波动性更大,把GDP和车市短期联系起来是不妥当的。从日本地震带来的车市影响看,本来比较简单的事情,因为层层的掩盖而复杂化。乘联会早就提出日本地震对中国车市影响要发酵,但到现在很多国际车企才刚明确短期的减产计划,这样的谨小慎微必然带来车市的更大危机。

今年的车市调整本已经很艰难。尤其是日本地震使 中国车市的调整出现分步走的波段性过程,先是夏季在平和竞争环境下的车市增速下降和结构性调整。随后是秋冬季竞争的激化和份额重新调整,后一轮的过程可能比较惨烈。。

6. 汽车行业盈利压力加大

1季度汽车市场表现不好,但中国经济增长9.7%,属于超预期,这也带来未来的经济下行预期和抗通胀力度加大的预期。

1季度的经济增长和行业效益下降也有必然关系。随着日本地震和人民币汇率变化,汽车企业的利润压力逐步增强。地震带来的生产规模缩小直接影响总利润和成本摊销。而汇率因素的压力大增。自去年6月19日汇改重启以来,截至4月11日,今年以来人民币对美元汇率中间价已累计升值1.26%,但对欧元汇率中间价贬值7.34%,对日元贬值也较明显。这样的合资企业进货成本上升,数量较少,而且合资企业的出厂价格还不敢提高,由此导致经销商盈利改善,厂家利润损失较大。而5月的市场缺货带来竞争压力下降,厂家促销力度也会因此减弱,这对终端的销量提升带来更大压力。

7. 网购趋势应有效应对

随着越来越多的厂商和经销商加入,网络势必成为各大品牌必争之地。网购的最大优势在于快速低价抢占客户,这样的低价并非流通环节减少的费用,而更多是低价抛售的资源抢夺战。低价抛售的 经销商的 目的是抢夺售后服务客户,同时 实现对区域内的其他经销商的地盘掠夺,这样的 趋势 也需要有效对应,否则个别区域经销网络必然逐步垮下去,消费者的维修成本大幅上升,这是对厂家和消费者不利的。

汽车行业的流通成本很低,主要是厂家直接针对经销商 –消费者的一层环节,其加价不足1%-5%,这是其他行业的动则加价30%的完全不同的方式。除了汽车以外 ,基本都是多级代理,层层加价,而且没有售后服务的利润 ,消费者购买成本很低。汽车则完全不同。汽车网购发展需合理引导,否则会出很多问题。

7、汽车流通领域含金量不断提升

随着此次的流通行业的龙头企业庞大汽贸上市,重新审视国内流通领域盈利模式和抗风险能力的新机会。简单参照零售行业的估值方式需要拓展,汽车流通领域的含金量很高。

汽车流通企业有弱项。国内零售行业由于有存货,面对通胀局面有存货增值的机会,而汽车流通企业没有增值的机会,反而是通胀带来的购买力下降和竞争激化。加之零售流通企业一般是大量占压供应商资金和盘剥供应商的利益,而汽车经销商和供应商的关系较平等,在通胀带来的利率高企的情况下,流通企业收益受到很大影响。

而经销商集团化的模式应该是有很强的规模效益,形成很强的竞争性增长机会,加之汽车后市场的蓬勃发展,经销商集团的规模优势和产业链扩张潜力对盈利的可持续增长贡献应该很大。

8、汽车价格敏感度下降

从上海车展的消费者调查的初步统计来看,车市的价格敏感度下降,原因是用户感受到输入性通胀传导的CPI上涨和多年来汽车降价,对降价基本不抱期望了,同时今年一些车型降价没有达到预期效果,也印证了这个调查结论。购买A级以下轿车的用户,对油耗的关注度提高,这是意识到油价还会上涨。而购买A级以上的轿车的用户,对整车配置的要求提高,包括安全性、舒适性、特别是对电子产品配置的要求提高很多,显示中国消费者购车观念更加现代化和理性化。这就要求今后厂家在推出新车型时,要注重提高汽车的技术含量,而不能再用改个外形、增加个桃木内饰,来忽悠用户了。汽车用户需求的变化,已经是汽车行业由大变强的推动力,能适应这个变化的企业,必然会较高速发展。

9、豪华车畅销的原因

去年北京车展,2700万元的豪车,展会开幕不久就卖出;今年车展4700万元的豪车,展会还没开幕就卖出。由于进口豪车在显示身份、地位和财富方面具有突出优势,使得富裕的高端群体对进口豪车的青睐程度不断加大。也是国内富裕的高端群体急剧膨胀的结果,还与跨国集团的强力推销和国内强势经销商积极参与有关,使整个销售链能够联合发力,更有国家鼓励高端机械产品进口政策的促进。这就使乘用车大型化趋势更明显,与国家鼓励购买和使用小排量汽车的政策相悖。但它可减小我国的贸易顺差、我国进口车占市场比例很低,对进口车“井喷”不必大惊小怪。车展中排长队参观豪车的80%是青年人,说明我国青年人大多数自信心十足,追求现代生活迫切,愿通过艰苦奋斗致富,这是中国经济仍能高速发展的重要标志。

10、市场的风险

前年到去年的市场特征是供给主导,也就是缺货为主,而且去年下半年厂家面对节能车的政策进行有效对应,效果相对较好。今年本应是市场充分竞争激化的1年,但因为市场的突发变化,导致缺货突然成为稳定市场的重要支撑。这是异常情况延缓了市场的竞争激化,去年6-7月的销量偏低,部分厂家进行节能车的转化,今年的市场在去年的调整期低基数的基础上而表现似乎较好,市场竞争也没有激化,这也是异常的风险。未来的3季度的市场仍相对低迷,而去年3季度已经由 节能车引起一系列的促销热潮,形成购买成本大幅降低,而消费者也接受国家补贴的低价理由。

近期的市场缺乏刺激价格走低的因素,价格回升对相对低增长市场是灾难。供应主导向需求主导的趋势转变如果开始,市场变化的速度很快。