本文为乘联会发布的2018年1月汽车市场分析报告,包括以下内容:

一、2018年乘用车市场总体走势

二、2018年汽车工业走势

三、汽车行业环境分析

四、汽车集团和企业走势

五、乘用车市场竞争表现

六、新能源乘用车市场分析

七、经济型乘用车车市场走势

八、A级乘用车市场走势

九、B 级乘用车市场走势

十、C级和豪华乘用车市场走势

一、2018年乘用车市场总体走势

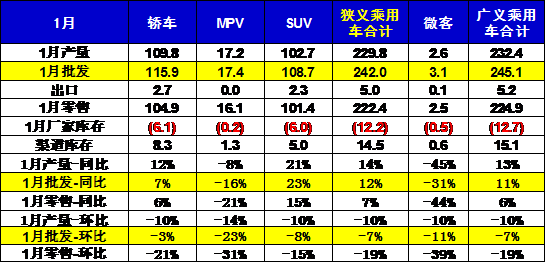

1.1月乘用车市场回顾

1月狭义乘用车零售224.8万,同比增长8.2%,环比下降18%,呈现预期中的开门红走势。因为春节在2月时利好1月零售,除了12年和17年外,1月零售同比增速都在14%以上,今年的1月零售虽然实现了开门红的走势,但增速稍低。

虽然17年国内外宏观经济走势很好,但17年末中西部楼市依旧火爆,加之18年股市的走势压力,近期中西部的节前主力购车区的购车消费的热情不是很强的。

近期厂家日子也不好过,由于17年整车企业生产成本增长快于销售收入增长,今年年初大部分厂商没有真正实施厂家补贴购置税优惠2.5%的纯补贴政策。1月终端价格虽然微幅下滑,但在去年12月的透支因素下,年初零售仍有较大影响。

17年厂家产销极其谨慎,渠道库存相对偏低,导致年末库存结构不尽合理,加之18年初的补库存较慢,也不利于强势品牌的零售走强。

今年遭遇历年少见的江淮流域的雨雪天气,1月的极端天气情况对冬季运输和到店客流带来一定影响,进一步导致1月前三周的零售回暖缓慢。

基于1月有22个工作日比同期多2天,但16年部分品牌储备增量在17年1月末春节期间释放,导致今年1月批发243万的12%增速,没有实现超预期增长。

虽然今年2月春节节前时间充裕,但1月的生产仅达到230万,环比上月下降10%的幅度稍大,形成厂家库存环比12月下降13万,渠道库存转移增量13万,出口5万,最终总库存仍保持稳定。

1月新能源车销量达到3万台,相对17年1月的低基数增长4倍多。虽然在政策不明朗期,但市场拉动的新能源产销走势仍相对较强。

2.1月市场产销零综合走势

1月狭义乘用车国内零售相对较好,同比增8%也是较好。1月零售同比增长最强的是SUV,同比增长15%左右,其主要原因也是B级SUV的新品贡献体现,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为6%,好于17年年度轿车的零增长的增速。MPV的1月同比增速-21%,相对于17年度的-18%没有改善。

1月出口表现较好,同比增长30%,推动自主品牌的增长稍强。1月渠道库存增加13万台,厂家库存减少13万台,推动车市增长的核心动力仍是零售驱动。1月是零售拉动批发平稳,而批发相对较强。

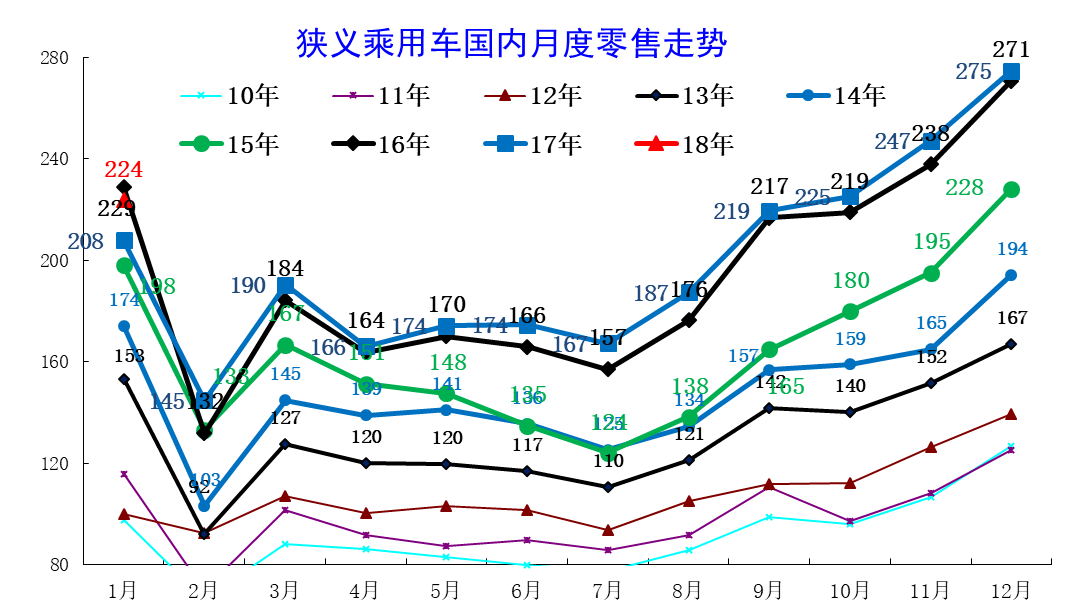

3.近年狭义乘用车零售走势

18年1月零售224台,较2017年1月增17万台,相对12月的同比增量3万台大幅提升,体现18年市场的政策退出后的市场相对较稳。

在16年购置税5%优惠政策退出前的强势走势基础上,17年1-12月同比增57万,这样的1-12月总体增量偏低。其中17年1月负增长21万台,18年1月增长21万台、增速8%,但仍没有回升到16年的229万的水平。

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-9月车市努力恢复正增长, 10- 12月的同比基本持平.18年1月的增长不强。因此18年1月的增长达到242万台,增长较强。

在16年走势逐步走强的情况下,17年1月的走势有巨大压力,2-5月批发实现4%增长。6-9月增速回升到5%,4季度的增长并不强。虽然1月的批发基数较低,但年末批发增长动力一般不强,这也是为18年做准备。

4.1月车市促销持续增大

17年4-9月车市促销大幅增长,形成降价与促销并进的超大透支态势,10-12月有所企稳。18年1月促销下降没变化。17年春节后的新品推出和企补购置税退出带来的价格回升暂时抑制了3月的终端价格回落, 4-9月的终端价格压力较大,促销带来合资车企零售的增量已经体现。10月后的促销效果已经体现高成本

18年1月的自主份额高增长趋势仍较稳,主要是17年末的冲刺较强。17年自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的SUV新购需求相对较稳,导致自主的表现借助SUV异常超强。18年虽然1月自主份额不强,但未来自主反攻效果仍有潜力。

2、2月乘用车市场展望

2月有17个工作日,较17年2月少两天,而且大部分车企都会在春节前后要多休几天年假,因此今年的2月的有效产销时间很短,不利于产销的大幅走强。

1月的异常雨雪和股灾情况较复杂,对消费者购车影响较大,没有形成超级开门红。但如论如何,年还是要过的,好在今年春节在16日,2月在春节前有两周较充裕的购车时间,相信2月前两周零售还是会较好的。

同时,虽然春节后的月末上班时间较短,但有春季开学前还有微弱的购车潮,因此2月末的零售走势仍有支撑。但17年以来的车市入门级消费低迷,春季的生产经营性购车热度估计不会很强。

乘联会对18年车市判断增速4%,对宏观环境有信心,对市场不悲观。前期判断的18年走势前高后稳的态势,已经在1月初步验证,上半年增长仍总体较好。

由于北京2月末开始新一年的新能源车放号,近6万个新能源号牌是巨大的市场刺激,因此2月新能源车的产销已经在1月提早启动。

3、应合理建立冬季库存

17年狭义乘用车生产2430万台,零售+出口2432万台,去库存2.6万台,且2016年乘用车行业产销去库存2.7万台,导致连续两年的供给侧调整力度较强。17年厂家产销相对稳健,尤其是17年末部分企业大幅去库存,导致18年初厂商库存结构性不足,没有尽到保障供给的社会责任,也一定程度导致年初的零售结构性低迷问题。

从家电等消费品零售业的渠道先进经验看,渠道是蓄水池,针对淡旺季消费分明的情况,渠道必须要有较强的库存和资金支撑能力。

中国整车销售的节奏远没到欧美成熟国家特征,尤其是是新能源车的产销,年末是年初的10倍以上,而年末旺季的传统车零售也是淡季的1倍左右,因此市场需求季节性不均衡是客观现实,产销的提早对应和建立库存是必要的手段,否则就需要更大的产能富余量和超强的冬季运输保障能力支撑。目前自主品牌的产能利用率远低于豪华品牌是完全合理的,因为豪华车基本没有季节差异,入门级车的季节差距太大,年末需要较高的库存储备。

4、智能网联是自主品牌突破的重要机遇

汽车始终是新技术应用的重要载体,汽车产品功能和使用方式正在发生深刻变化,智能汽车已成为产业融合发展重点,因此智能汽车已成为新一轮产业布局必争之地,是未来产业发展的战略方向。

我们发展智能汽车具有体制机制的优势,而且产业体系比较完备,同时已经涌现出一批世界级互联网和通信的领军企业,而且有北斗卫星导航系统等独特优势。这些都是自主品牌实现智能网联突破的良好基础。

今年的CES的参会企业中有1/3是中国企业,这也是中国企业抓住汽车从机械产品向电子产品转型的重要机遇。智能车和互联网的融合,要求厂家对市场快速反应。虽然汽车电子中的日韩的竞争对手虽然有技术优势,但到了车联网时代,不仅需要基础技术,更需要快速响应、互联网技术的融合,这是国外企业无法和国内比拟的。国内企业的产品开发节奏快,消费者对汽车电子产品认可度高,目前的上汽等智能网联车型已经树立独特的优势。自主品牌的优势是自主、融合,加之国家政策的强力推动,智能汽车的重大机遇必然是自主腾飞的新的核心推动力。

5、新能源车标准提升是促进发展重要手段

近两年的新能源车的产品技术指标提升不很快,补贴依赖现象有所体现。我们根据合格证数据逐台测算,纯电动新能源乘用车的电池能量密度从16年的103瓦/公斤提升到17年的110瓦/公斤 ,微增7瓦;纯电动新能源乘用车2016年的平均续航里程基本在213公里,而2017年的平均续航里程在196公里,这也是北京市场的需求占比下降,导致微型车的非限购需求占比增长的结果。而纯电动客车的电池能量密度从16年的103瓦每公斤上升到17年的115瓦每公斤,续航里程从16年的288公里上升到294公里,这主要是补贴调整后的轻客的占比下降和追求高补贴的结果。而纯电动专用车的电池能量密度在16年是109 瓦每公斤,17年是111瓦每公斤,实际提升也不明显。

新能源车的产品设计目前仍是更多的依赖政策的推动,尤其是能量密度的提升等更需要标准的先行,未来需要更多层级的补贴标准才更有利于产品设计和技术升级的向上游的传导。

近期的新能源车新品公告的续航里程提升较快,18年第一批公告的纯电动客车公告90%车型的电池能量密度 达到140瓦每千克,这也是企业针对预期补贴标准提升的快速对应,这是很好的事情。没有一定的数量规模,产品体系难以突破。达到一定规模后,因此多层级设定补贴标准有利于新能源车产业链的产品设计全面加速升级。

6、汽车新零售金融为先

近两年的消费金融领域创新较多,其中很多参与者主要也是希望获得超额的贷款利润,毕竟给居民加杠杆是目前容易赚钱的机遇。随着信用体系的建设日益完备,居民债务的偿还意识大幅提升,但消费者的金融计算能力不是很强,消费金融的利润潜力很大。随着前期的汽车电商模式走向低迷,汽车超市、融资租赁等更多的灵活销售模式在不断创新,核心也是以汽车消费为载体,实现贷款利润最大化。

目前私车普及仍很不充分,尤其是在县乡市场,品牌4S店渗透不足。由于百姓缺乏金融知识,难以真正理解复杂的金融贷款的实际成本,形成较高的潜在利润。因此一些资质和信用远不如4S品牌销售体系的金融机构和社会销售网点组合,形成较强的终端渗透能力,借助于于低价低首付购车,但购车者的实际成本难以明明白白把握。未来整车企业应该更好的实现网络下沉,实现厂家的诚信销售体系深度覆盖,更好的促进全社会的汽车消费健康发展,解决19大提出的消费不平衡不充分的问题。

二、2017年汽车工业走势

1.中国汽车销售总体平稳

图表 1中国汽车06-2017年表现对比分析 单位 万台,%

15-16年的整车表现较强,但17年走弱趋势较明显。历年的乘用车市场表现较强,但17年增速仅有1.4%,远低于历年的高增长特征。而商用车市场在没有希望的重卡等领域爆发增长,形成特色走势。

2.中国汽车进出口走势进口车反差较大

图表 2中国汽车06-2017年进出口表现对比分析 单位 万台,%

15-16年的整车进出口都很差,但17年回暖的趋势较明显。13年以来的进口车的波动远大于出口市场,15-16年的出口稍好于进口。根据全国海关统计,2017年1-11月的中国汽车累计进口114万台,累计增速20%。出口达到96万台,同比增长30%,17年进出口好于16年增速表现较多。而11月的汽车出口表现较强。

3、汽车整车进口月度走势

图表 3汽车整车进口数量逐月走势

进口车市场受到的各方因素干扰较大。诸多政策、需求、渠道等因素都会导致进口车的剧烈波动。在14年超强的背景下,15年进口出现高基数的低迷。16年的3-11月恢复增长,11月表现稍弱,11-1月的进口车表现较强。16年是去库存的异常的低迷,17年1-4月的进口车销量好于15年的正常表现,而5-11月的高位拉升推动17年1-11月的较强恢复特征。

4、整车出口月度走势

图表 4 汽车整车出口走势图

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。16年1-7月出口处于历年的低位水平,17年车市出口开局较强,3-8月有走强向上的趋势,11月放缓。

三、汽车行业环境分析

1、国家层面政策分析

商务部:《城乡高效配送专项行动计划(2017-2020年)》

到2020年,初步建立起高效集约、协同共享、融合开放、绿色环保的城乡高效配送体系。确定全国城乡高效配送示范城市50个左右、骨干企业100家左右。

《计划》要求,发展绿色运输:推进货运车辆技术升级,推广应用高效、节能、环保的运输装备,积极推广使用新能源和清洁能源车辆。推动运输组织模式创新,支持发展甩挂运输、多式联运等方式,鼓励开展配送流程再造,合理调度运输车辆,优化路径,减少重复交错运输和运输车辆空载。

四部委:2018-2020年新能源汽车免征车辆购置税

财政部、税务局、工信部、科技部共同发布的《关于免征新能源汽车车辆购置税的公告》明确,自2018年1月1日至2020年1月31日,对购置的新能源汽车免征车辆购置税。

发改委:《智能汽车关键技术产业化实施方案》

发改委印发《增强制造业核心竞争力三年行动计划(2018-2020年)》重点领域关键技术产业化实施方案的通知。制定了包括《智能汽车关键技术产业化实施方案》等9个重点领域关键技术产业化实施方案。

两办:发布公务用车新规,党政机关带头使用新能源汽车

中共中央办公厅、国务院办公厅印发《党政机关公务用车管理办法》,规定党政机关应当配备使用国产汽车,带头使用新能源汽车,按照规定逐步扩大新能源汽车配备比例。公务用车配备新能源轿车的,价格不得超过18万元。越野车不得作为领导干部固定用车。

发改委:正在牵头制定智能汽车创新发展战略

由国家发改委牵头,工信部、科技部等多个部委参与的智能汽车创新发展战略正在制定。到 2020 年,中国标准智能汽车的技术创新、产业生态、路网设施、法规标准、产品监管和信息安全体系框架基本形成。

智能汽车新车占比达到 50%,中高级别智能汽车实现市场化应用,重点区域示范运行取得成效。

智能道路交通系统建设取得积极进展,大城市、高速公路的车用无线通信网络(LTE-V2X)覆盖率达到 90%,北斗高精度时空服务实现全覆盖。

工信部:《免征车辆购置税的新能源汽车车型目录》(第十四批)

工信部发布了第十四批《免征车辆购置税的新能源汽车车型目录》,其中涉及乘用车31款,客车59款,专用车67款,货车1款。

工信部:《新能源汽车推广应用推荐车型目录(2017年第11批)》

工信部发布了《新能源汽车推广应用推荐车型目录(2017年第11批)》,共包括79户企业的165个车型,其中纯电动产品共77户企业152个型号、插电式混合动力产品共4户企业7个型号、燃料电池产品共4户企业6个型号。

2、地方补贴政策

北京:《北京市小客车数量调控暂行规定(2017年修订)》

此次《暂行规定》的修订主要涉及两个方面:一是将原来6个月的指标有效期延长至1年。二是增加了不予办理更新指标的情形。此外,2018年年度小客车配置指标总量由15万个减少到10万个,其中新能源指标保持6万不变,普通指标由9万个减少至4万个。

北京:出台首个自动驾驶路测与管理细则

通知指出,自动驾驶车辆道路测试工作由北京市交通行政主管部门会同市公安机关交通管理部门及市经济和信息化行政主管部门共同成立北京市自动驾驶测试管理机构。自动驾驶测试管理机构组织成立由交通、通信、汽车、电子、计算机、法律等相关领域专家组成的自动驾驶测试专家委员会,负责对自动驾驶车辆道路测试工作进行技术评估。

北京:启用新能源车专用号牌现有新能源车15.3万辆

北京市28日正式启动新能源车专用号牌,交管部门表示,对办理新能源车注册登记、转移登记的,将全部核发新号牌;已登记的新能源车,按照“自愿换领”原则由车主自主选择是否换领新号牌。

四、乘用车市场运行表现

1、狭义乘用车各车系促销走势

图表 5乘用车各车系促销走势

此价格是针对各自车型厂家指导价的终端变化特征。15年价格促销出现大幅上升,16年竞品促销增速放缓。16年1月开始促销大幅收缩,17年2-3月的促销仍是总体稳定,新款上市暂时抑制促销的高增长。17年3-9月的促销增加较大,韩系和欧系促销增加较大。

1月新品推出分析相对较少,未形成有效增量。今年1月的车市新品数量相对平稳,自主的新车较多。

2、狭义乘用车各级别促销走势

1月的各级别促销出现一些变化,总体促销力度平稳,高级别促销增大,低端收缩较大。A00级从原来的促销最大逐步收缩到促销力度的较低水平,A0级受挤压而促销很大,而A级促销持续增大占据促销最大的地位。而B级和C级的促销保持最小的水平。

3、狭义乘用车各类别促销走势

从各车型类别的促销走势看,17年轿车促销仍是力度超强的,由于轿车价格体系相对固化,近几个月轿车主要是小幅促销为主。

SUV的价格体系较混乱,近期部分新车推出逐步接轨轿车,老车促销与降价等走势组合,SUV促销力度也有大幅增长。

MPV的促销增量效果一般,1月促销力度相对平稳,月末稍有收缩。

4、狭义乘用车各级别分车型国内零售表现

图表 6狭义乘用车各级别分车型表现

此表用体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。18年1月的市场体现MPV弱趋势特征明显,轿车市场的地位处于逐步恢复的状态,SUV走势较平稳。轿车中的中高级别走势较好,低端的电动轿车有所恢复。

前期多功能车市场超强增长,其中近年MPV是中低端需求也有下降,A0级MPV表现逐步走弱,消费升级到A级MPV,近期新品也是在A级MPV推出较强。虽然17年MPV总体下滑,但MPV中高端近期较强。

前期SUV则是A级火爆,随后延伸到A0级,成为高端向下延伸的特征。近期出现消费升级较强的特征。1月的A0级SUV市场的需求占比小幅下滑,高端B级SUV产销表现较强,A级仍是主力。

5、狭义乘用车各国别在细分市场零售表现

17年自主品牌在SUV市场获得巨大的份额增长,从56%上升到60%,而德系的SUV份额逐步稳定,韩系锐减,日系SUV走强,这也是巨大的反差。

17年自主品牌在轿车市场的份额保持在18%左右。18年1月的自主品牌逐步依靠新能源车恢复在轿车的增长。

17年德系在轿车份额提升到33%的历史新高,欧系轿车萎缩到4%的低位。日系轿车回暖态势在17年持续,高于13-15年表现, 1月日系份额偏弱。

6、厂家库存大幅下降、渠道库存压力不高

从企业库存变化看,厂家努力调库存,1月厂家库存下降11万台,经销商库存增长12万台。近两年1月都是渠道库存增加的局面,12月-1月是库存的波动期。18年1月的库存增长较合理。18年1月渠道增库存也是零售较弱的结果。1月的厂家和经销商逐步适应低增长的现状。

五、乘用车市场竞争表现

1.狭义乘用车各车系增长特征

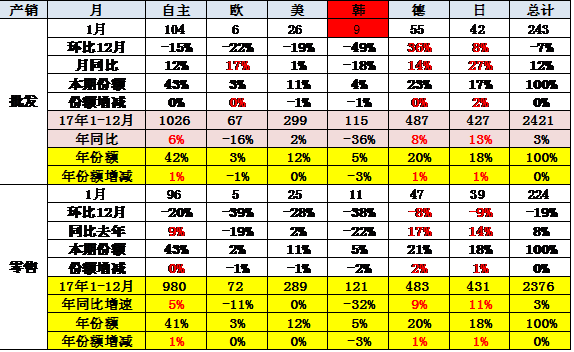

在17年10-11月自主走弱后,12月自主品牌的表现相对较好,也带来18年1月的增长压力。1月自主批发增速12%、份额同比增长0%,零售增速9%、份额上升0.1%。欧系和韩系的份额下降较大,也是自主增量的分流效果。 德系与日系的增长较猛,尤其是日系的增长与韩系的下降也有一定的关联。

17年年度份额看的自主品牌走势转弱,年度批发增速6%,快于行业3个点,但零售走弱。日系批发增速13%,快于行业10个百分点;而欧系和韩系的下滑相对较大,美系相对平稳,形成自主与合资车系间的内部竞争。

2.18年1月主力车企批发表现分化

从厂家批发看,18年1月的前10位主力车企的销量贡献度达到60%,强于17年的的主力车企59%的占比表现, 也体现了1月的中小企业表现较差。

18年1月的前5位增量主力车企的增量分化,自主部分主力车企增速不快,强势合资和自主领先企业增长较好,其中自主的吉利的增长超强,日系合资品牌的主力车企在1月的增量销量排名较好,而1月丢量较多的是韩系和美系品牌企业。

从17年的增量贡献度看,减量的主要是二线合资车企和部分国企。17年仍是主力大车企的增量,自主的吉利和上汽、广汽表现较强。奔驰这月的表现也是超强,豪车市场的潜力很大,主力豪车表现较强。

18年1月份,自主品牌主力企业表现相对优秀,尤其是吉利汽车,上汽通用五菱和长安汽车是前三强,。17年1月份的主力自主品牌的增长速度是相对分化的,极地上汽乘用车,比亚迪的增长速度超强。在17年的二楼品牌中,应该五菱表现是最强的,今年1月文化激励超越五菱,成为自主的一个领军。17年自主品牌的走势相对分化,部分支路醒来走势相对偏弱,嗯,尤其是像一些传统国企表现的不是很强。

3.本月主力车企零售表现较强

从厂家零售看,18年1月主力厂家零售增速较稳,南北大众零售总体稳定,1月的自主的排名提升变化明显,吉利汽车超越上上汽通用五菱

18年1月份,自主品牌的零售表现总体不是很强,企业分化极其严重,表现特别强的是上上汽乘用车和吉利汽车,而负增长的企业也是以传统国企为主,明天的吉利,长城,比亚迪的表现总体都是很好。

4.主力车型零售的表现

今年的主力车型的零售相对稳定,但轿车车型明显增多。1月份的合资品牌轿车表现特别优秀,有记忆卡罗拉,轩逸和速腾等表现的超强,而h6和宝骏510的表现,总体来看相差不大,从增量的表现来看,比亚迪的宋max表现特别好。

主要增量的车型相对分散,丢量的是自主SUV车型。宝骏510和博越等的零售表现较突出。但销量下滑的也是向自主品牌的宝骏和哈佛,以及长安的欧尚等主力的mp v和suv车型表现不是很强,。

17年1月份的家用车的零售总体表现也是相对分化的,哈弗h6仍是1枝独秀,宝骏的510和五菱宏光表现也是很强的,捷达和朗逸以及卡罗拉等主力的家用轿车品牌表现特别优秀。

也许1月份的新车增量中主要还是去年上市的新品,依托低基数的一个增量,向宝骏510和长安的cs55等等都是新品的一个增量。

18年1月份主力轿车品牌的零售表现相对较强,尤其以捷达,朗逸等德系品牌,表现相对优秀。而卡罗拉表现也是一个超强的,品牌进入轿车零售的前十名只有帝豪EC7品牌.今年的自主品牌在轿车的突破仍然表现不是很好,今年的轿车市场的零售,销量增长主主力基本上全是合资品牌为主,也体现了1月份的合资品牌的一个快速增的特征. 但1月份车市的增长,应该主要是自主品牌的一个超强增长,所以今年的市场增长应该说是增长的质量不高的.

18年1月份sv的主要品牌仍然是以自主为主,前三名是哈弗h6,宝骏510传祺gs4,.在前十名中上,只有途观跟昂科威是合资品牌,其他都是自主品牌车型,这也体现了整个消费热点仍然是以自主suv为主,所以合资在年末的春节前,市场表现相对来说增长乏力。但随着购置税减半政策的退出,合资品牌的2.0的suv车型,市场竞争力将逐步提升,

18年1月份mpv市场的主力品牌表现剧烈的分化。自主品牌总体表现基本全面下滑,而合资品牌是大幅增长特征,尤其是以别克gl8、GL6,以及东风本田艾力绅等表现的特别优秀,但是自主品牌也有亮点就是比亚迪的宋max车型表现很强。mpv市场在1月份的增长主力主要是去年上市的新品,尤其是以别克GL6,以及欧尚a800等车型表现较强,

5.狭义乘用车企业增速表现

18年1月的总体车市增速较快。自主较合资的销量增速下滑较多,18年1月的合资与自主的增速差距有2个百分点。去年10-11月的合资逐步恢复,因此今年1月的自主增速高于合资品牌不多,主要是自主的市场发力节拍与合资不同。今年的自主高基数表现差,体现了自主的增长遇到烦恼。

六、新能源乘用车市场分析

1.1月新能源车销量开门红

在总体中国乘用车市场走势年初高、随后持续下行到夏季谷底的正常走势下,新能源乘用车呈现顽强的月度环比向上趋势。2018年新能源乘用车市场走势呈现开门红的特征,1月份的新能源乘用车,销量达到31638台,同比增长483%。总体来看,新能源车市场在1月份走势应该是一个超强的态势,相对于历年的1月份的低迷,一般年幼的金刚车销量呈现一个超高速增长的态势,相对于一年的,销量在不足万台的情况,今年突破3万台的规模,应该说是表现良好的。

17年补贴目录是每月一批,因此形成2月开始的目录产品的产销增长,而购置税目录在4月和7月、9月、12月初、12月末发布,加之各地的地方补贴政策在陆续发布,共同推动了5月和8-12月的两轮较好增长。尤其是9月的双积分政策的发布和11月的16-17年油耗积分管理政策进一步鼓舞了新能源乘用车的发展热情,形成9-12月的超强拉升局面。18年延续新能源车的高增长态势是很好的。

2.新能源车的纯电动占61%

1月新能源乘用车呈现均衡走强特征。18年1月新能源乘用车车销量达到3.2万,总体同比增速482%。1月的纯电动轿车460%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,1月插电混动同比增速525%,与纯电动均衡增长。

3.新能源车的级别趋于经济型化

1月纯电动中的A00级电动车有1.75万台,同比增592%,占纯电动乘用车86%份额,仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的1月的A级电动车同比增141%,环比121月增-90%,体现年初的平稳增长。

4.新能源车细分市场变化

目前的纯电动A00级车成为车市的绝对主力车型,增长表现突出。A00级的潜力是巨大的,17年2月就体现出较强增长潜力。3-7月高增长, 8月后快速大幅拉升,12月拉升到5万台,与16年的12月类似,体现年末终端市场有效回升的特征。18年1月的表现也是不错的。

而16年A级电动车表现也较强,虽然17年9月调整,但10-11月仍较快稳定并恢复。17年12月的A级电动车拉升猛,1月大幅回落。

5.新能源车交强险上牌数据

17年的1-2月保监会交强险汽车销量数据体现上海暂时超过北京,但随着北京放牌,3-5月北京回归领军地位。1-12月北京的新能源车达到5.9万台,其中基本是纯电车型。

随着北京新能源销量逐步超越上海,由此也决定了全国新能源车市场的发展模式是纯电为主的特征,地方特色决定市场模式。广东的插混和纯电销量近似,这也是广汽和比亚迪的共同努力的效果。

6.新能源车厂家批发表现

新能源车作为新生事物,其产销体系也是快速变化。我们前期是生产为主的体系,近期成为销售为主的体系。因此,我们统计企业销量时不管是谁生产的,是谁的标,在谁体系内销售是标准,这样北汽新能源的数据实际涵盖了昌河北斗星E和自身的销量。

七、经济型乘用车车市场走势

1、A00级轿车市场表现

图表 7微型轿车主力品牌2015-17年走势

a00级轿车1月批发走势较弱,罗云是因为17年12月份新能源车的补贴到期导致,1月份形成冲刺之后的透支效应。1月份表现优秀的微型轿车,主要是北汽的EC系列和奇瑞的EQ赶紧的奔以及昌河的北斗星等,总体看f0QQ的表现相对还是较好的,

目前的电动车取代微型轿车趋势较明显。18年的微轿车型销量下滑较大,原有的精品微轿下滑更为严重,除了奔奔因电动车表现较好外,奥拓、SPARK等相对高端的下滑严重。1月主力车型中电动车表现突出,微型电动车逐步体现增量潜力。吉利和众泰、奇瑞电动车占据主力地位。

2、A0级轿车主力车型市场走势

图表 8小型轿车主力品牌2017年走势

A0级轿车1月批发销量走势分化,部分品牌由于12月份冲刺较忙,导致1月份销量大幅回落,,但是像菠萝和奔驰等车型在12月份走势相对较为保守,因此1月份表现特别突出。目前看,小型轿车仍然是以合资品牌为主,菠萝赛欧,雅力士飞度等表现相对突出,这也体现了小型轿车中的年轻消费需求成为主力。

3、A0级MPV销量走势

A0级MPV1月批发销量走势相对偏弱,这是在去年12月份冲刺之后月份的相对走势平缓,主力车型的五菱宏光,而小康风光,语音备忘等,销量都不是很强,只有小芳风光带,12月份走势相对来说保守,因此形成了1月份的较好的一个冲刺的状态。

4、A0级SUV销量走势

A0级SUV1月批发销量走势分化,主力车型的宝骏510表现特别优秀,而长安cs35表现也是相对较强的,与去年四季度相对走势平稳之后的1月进一步的冲刺。

相对走势并不是很强的是荣威rs3,在11你月份冲刺之后, 12月份和1月份走势相对偏弱,但是未来潜力也是相对较大的。合资品牌的12月份走势总体来说不是很强,。因此1月份的缤智等表现还是相对突出的,这是日系品牌在18年的较强表现。

5、经济型车厂家销量走势

1月自主主力厂家努力增量,上通五菱和长安汽车是小型车的两大主力车型,五菱同比增长71%,而长安汽车同比增长是-45%,但是长安汽车也是同比增长35%,因此这也是一个高技术的一个影响,广汽本田和上汽通用与上海大众,东风本田,形成了合资的小型车的主力,在今年的表现都是同比表现的相对平稳的小幅增长的特征。

八、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

图表 9紧凑型车主力品牌走势

A级轿车1月批发批发销量走势较强,其中主力车型的销量同比增长波动较大,卡罗拉和轩逸表现都是超强的表现,而轩逸和捷达以及桑塔纳等都是在1月份环比12月份环比大幅增长的特征,吉利帝豪也是在1月份较强增长。

2、紧凑型MPV主力车型市场走势

图表 10紧凑型MPV主力车型市场走势

A级MPV1月销量表现总体不强,宝骏730的同比和环比都是下降50%左右,嗯,是的,销量表现是特别突出的,在1月份突破了15600台,形成了持续大幅拉升的特征,别克gl6的销量表现在1月份是达到4000台水平,总体相对平稳。

合资中档纯家用MPV市场表现较低迷,市场认可均不太好。车型太小的劣势明显。

3、紧凑型SUV主力车型市场走势

图表 11紧凑型SUV主力车型市场走势

A级SUV在2018年1月份销量表现总体较强,其中哈弗h6和传祺s4销量表现特别突出,长安cs55也是表现很好,这也是自主品牌在春节之前的销量大幅提升的特征,合资品牌在a级av中基本没有超强的表现表现较好的是,丰田的r4和本田的crv但总体销量都是在1万多台的,相对正常水平上,未来应该说还有一定的增长潜力。

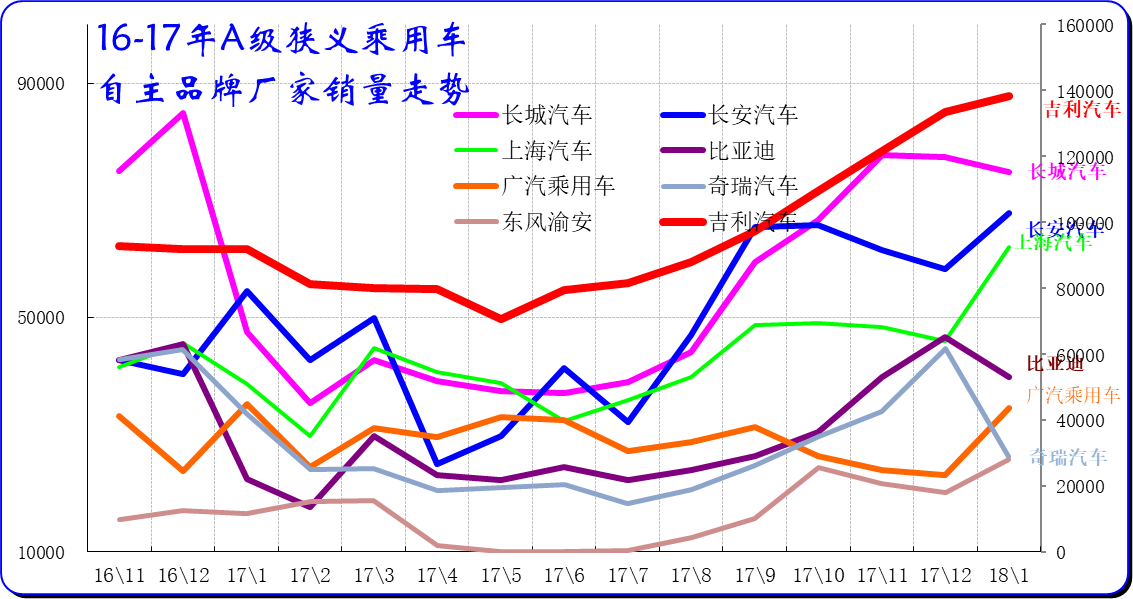

4、自主品牌紧凑型狭义乘用车主力厂家市场走势

图表 12自主品牌主力厂家紧凑型狭义乘用车市场走势

民营企业在国内A级狭义乘用车的领军地位出现变化,民企的吉利成为新领军。五菱和长城的走势分化,长城保持平稳的走势,长安和上汽的近期走势也是超强,形成三大自主核心企业的强势崛起现象,民营的走势压力较大。

长城、比亚迪的销量表现弱化弱,吉利成为近期的黑马。主力厂家中长安是轿车和SUV均衡较强的,吉利SUV走势已形成突破,形成轿车和SUV良性发展的趋势。

5、合资品牌主力厂家紧凑型狭义乘用车市场走势

图表 13合资品牌主力厂家紧凑型狭义乘用车市场走势

A 级车是合资企业超强的主力细分市场,主力厂家在此堆积较大销量,南北大众和通用的表现均有同比下滑,但今年的大众优势仍进一步扩大,其他的合资更差。日产A级车表现突出。

1月批发走势剧烈分化,但1月零售的一汽大众、上海大众和上海通用仍是超强的。日产成为二梯队的领军,现代走势下降后的三梯队的丰田、本田都是规模巨大的。

九、B 级乘用车市场走势

1、B级轿车市场走势

中高级车市场总体低迷,商务需求较差,私人升级需求也不强,形成巨大的增长压力,因此各车型走势剧烈波动。2018年1月份的中高级轿车中,表现相对突出的是德系品牌迈腾奥迪a4帕萨特等,表现都是超强的增长,而雅阁和宝马三系迈锐宝,等同比增长也在30%以上的一个水平。

2、B级MPVSUV 市场走势

图表 14 B级MPVSUV 市场14-15年走势

b级SUV1月批发最大表现相对较强,尤其豪华b级suv的表现特别强,奥迪Q5和奔驰ca的同比增长都在25%以上,环比上月也是超强增长的特征。长城的为品牌表现也是特别强的,销量达到了一万台以上的一个水平,而图王和冠道表现也是相对较强,都是在近万台水平传奇gs你8也达到了8000多台的水平,,

。

十、C级和豪华乘用车市场走势

1、乘用车内部零售走势特征

年末的策略不同导致行业分化严重,豪华车表现很好。合资主力车型近两年普遍走弱,但近两年豪华车表现较强。18年1月的豪华车走势较强,份额达到6%的近期较好。

从豪华品牌的零售走势看市场现对稳定较快增长,豪车是中国车市的持续增长点。奥迪目前优势还较大,奥迪经销商提车波动持续加大,对奥迪的压力巨大,导致奥迪的中国地位持续弱化。宝马和奔驰均有较好增长潜力,奔驰超越宝马的效果近期日益明显。凯迪拉克成为国产的主力,沃尔沃和英菲尼迪等相对平稳。

豪华车走势较强主要是新的增量势力的加盟,近期的豪车国产必然带来豪车市场的竞争充分和总量增大,有利于市场的走强。尤其是二线的凯迪拉克和沃尔沃的走强,很有促进意义。

2、豪华车主力车型市场走势

图表 15 豪华车走势

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车核心车型是C级豪华轿车,但近期的B级豪华轿车走强。轿车市场的奥迪的先发优势受到宝马和奔驰的追赶。1月奥迪a4和奔驰C级拉升较快,凯迪拉克等表现也是超强增长的特征。

奔驰的轿车增速很快,奔驰C级近期超越宝马3系和奥迪A4,而奔驰C系成为豪车的零售领军车型。与此同时其他二线国产豪车也是逐步走强,沃尔沃、英菲尼迪等都逐步增量。

3、豪华车主力车型市场走势

豪华SUV市场增长的空间较大,竞争相对激烈,1月份的奥迪Q5表现特别的突出,这是在12月份调整之后的1月份的暴增的特征,凯迪拉克x5和奥迪q3的环比销量表现也是相对较强的,,奥迪Q5本月环比表现突出。奔驰的上攻态势主要靠新车的增量,而市场容量是很大的,各家都有较好表现。凯迪拉克XT5的表现超强。奔驰和宝马的1月竞争表现都相对较稳。奥迪近期表现超强。