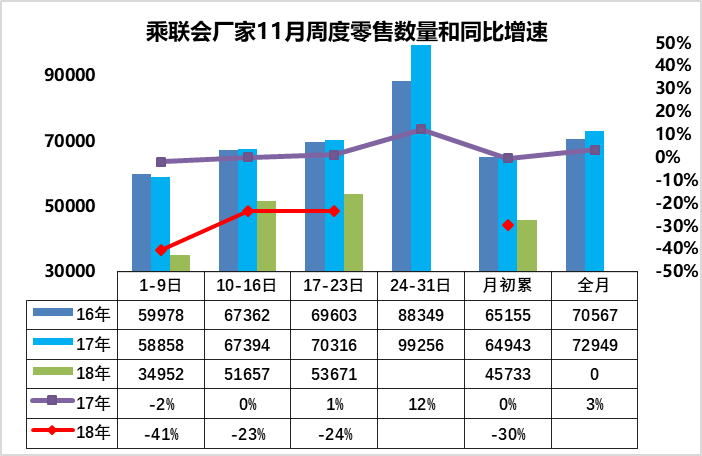

1.11月的乘用车市场零售底部逐步回升

由于历史高基数因素带来今年4季度运行压力加大,因此车市周度运行持续承压。在连续几个月的同比负增长后,车市的增长趋于较大的压力,呈现前低后高趋势更为明显。11月的第一周的零售达到3.5万台的日均水平,零售同比增长-41%,这样的月初数据似乎也是逐步成为常态。第二周零售达到日均5.16万台水平,同比增速回升到-23%,回升速度较快。第三周零售达到日均5.23万台水平,同比增速回升到-24%,回升速度较快,但1-3周的总体增速仍不是很强。

由于市场热消费热情在今年4季度仍是偏低的,而同期的抢购热情已经在11月逐步体现。在高基数和居民购房债务高企的消费挤压下,11月的零售压力是较大的,而且17年11月的零售是持续明显走强,最后一周同比增长12%,今年的11月周度压力偏大。

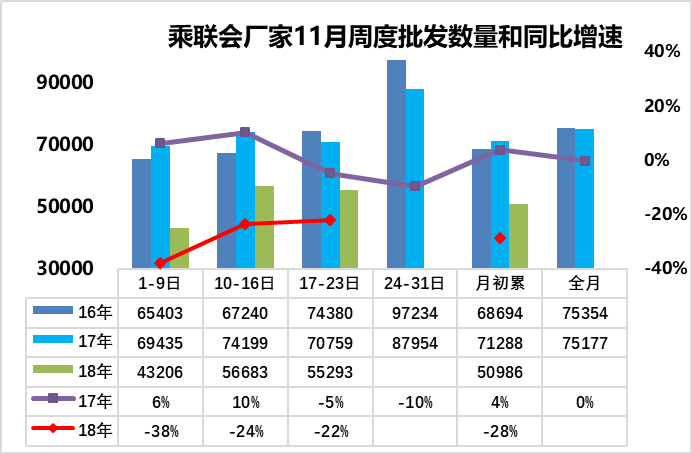

2.11月乘用车批发走势明显改善

由于历史高基数因素带来今年4季度运行压力加大,因此车市周度运行持续承压。11月的厂家批发销量走势相对偏低,第一周的厂家批发日均4.3万台,同比增长-38%。而第一周的批发高于零售偏多的情况也是正常的,毕竟月初的零售市场也需要一定的恢复期。第二周的厂家批发达到日均5.7万台水平,同比增速-24%,批发走势改善较好。第三周的厂家批发达到日均5.5万台水平,同比增速-22%,批发走势改善较好。

目前看厂家的销售节奏是相对稳定回升的,由于10月底的强力冲刺,月初批发的市场表现相对偏弱是正常的,11月末的基数已经改善,去年最后一周的批发是-10%的同比增速,因此对11月的批发不要太悲观。

3.10月汽车进出口的新能源车贡献较大

根据中国海关统计,2018年1-10月,中国汽车进口96万台增-5%,其中10月进口8万台,增-20%;1-10月汽车出口97万台增长20%。其中10月出口10万台,增长3%。2018年新能源汽车的进出口表现均较好,1到10月份进口6.3台,同比增长21%.。2018年1-10月出口11.5万台,同比增长50%。新能源汽车对车市实现高质量增长的增长拉动有一定贡献。

4.特斯拉降价也是很好的事情

虽然中国豪华车市场走势很强,但美国产的特斯拉走势压力较大。从11月22日起,特斯拉官网宣布将在中国的产品售价下调12%到26%。这也是特斯拉今年的关税价格下调后采取连续涨价带来的严重后果,导致其销售表现在10月下滑70%。

尤其是中国造车新势力的发展很快,特斯拉的涨价与自主新势力的崛起同步,导致特斯拉的损失巨大。相信降价后的特斯拉应该市场表现会有大幅改善和提升。

5.18年10月新能源锂电池装车13.6万台增83%电池用664万度增130%

18年新能源车生产合格证数量实现持续高增长,2018年10月新能源汽车产量13.6万台,增长83%;电池装机总电量约664万度,同比增长130%。17年的新能源汽车产量环比上月都是持续增长。18年1-5月的同比持续高增长,6-10月的客车调整幅度较大,而10月乘用车带电量40度、同比增长17度,拉动总体新能源车电池单车49度的同比增长10度电,表现是很好的。

据报道:中国汽车动力电池产业创新联盟发布了2018年10月份新能源汽车动力电池月度数据, 10月,我国动力电池产量共计7.1GWh,环比增长1.1%。其中三元电池产量达4.3GWh,占产量总比61.3%,产量占比持续提高,环比增长5.3%;磷酸铁锂电池产量2.6GWh,占产量总比37.6%,环比下降5.3%。

6.贸易战对汽车进出口影响深远

虽然特朗普政府可能会推迟,甚至取消对进口汽车和汽车零部件征收高达25%的新关税,但面对第232条的威胁和关税再度提高的可能性,车企将汽车新工厂转移到中国这个计划难以顺利实施,这对中国汽车行业的发展带来影响也是很可惜的。

贸易摩擦加剧,对国际消费的预期也会根据经济回暖情况加以调整。我们中国乘用车企业还是做好国内市场消费为核心重点,海外市场目前日益更加复杂,风险加大,内需是很好的促进。