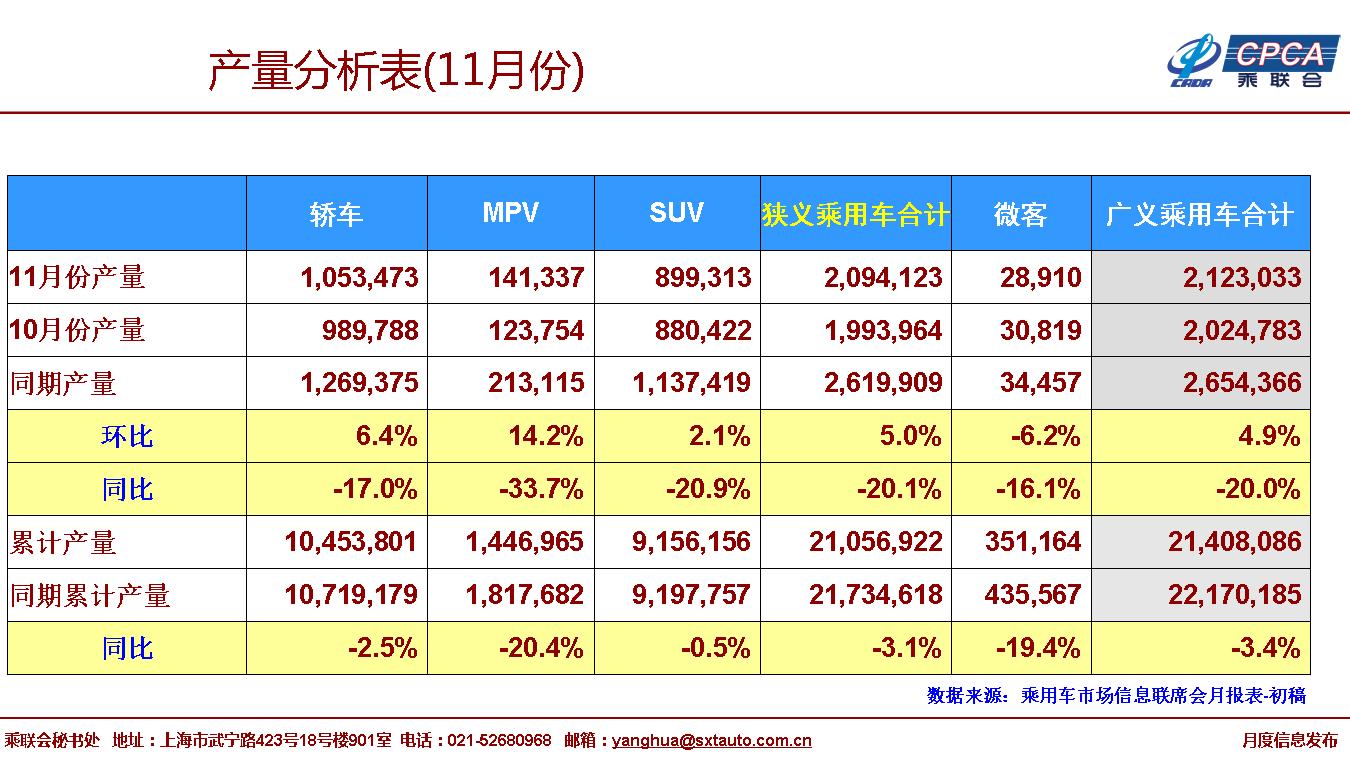

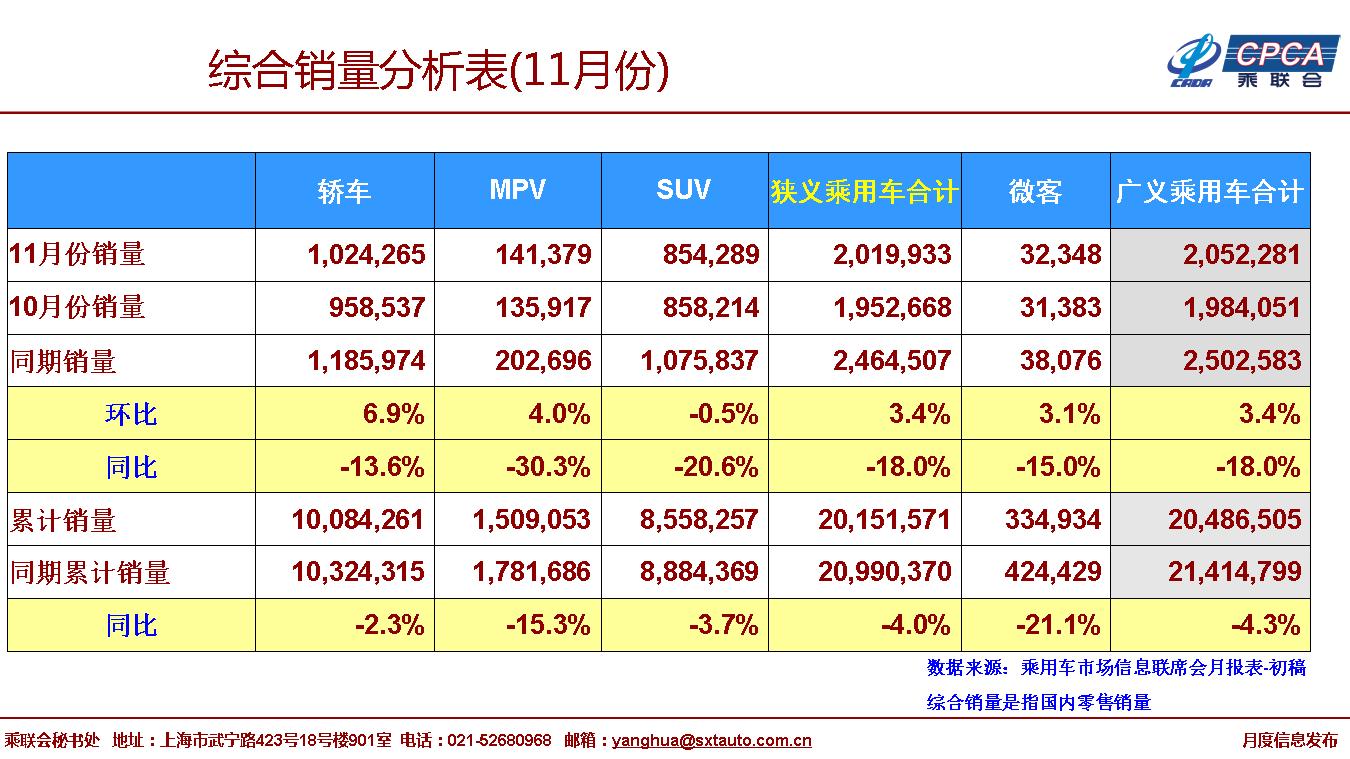

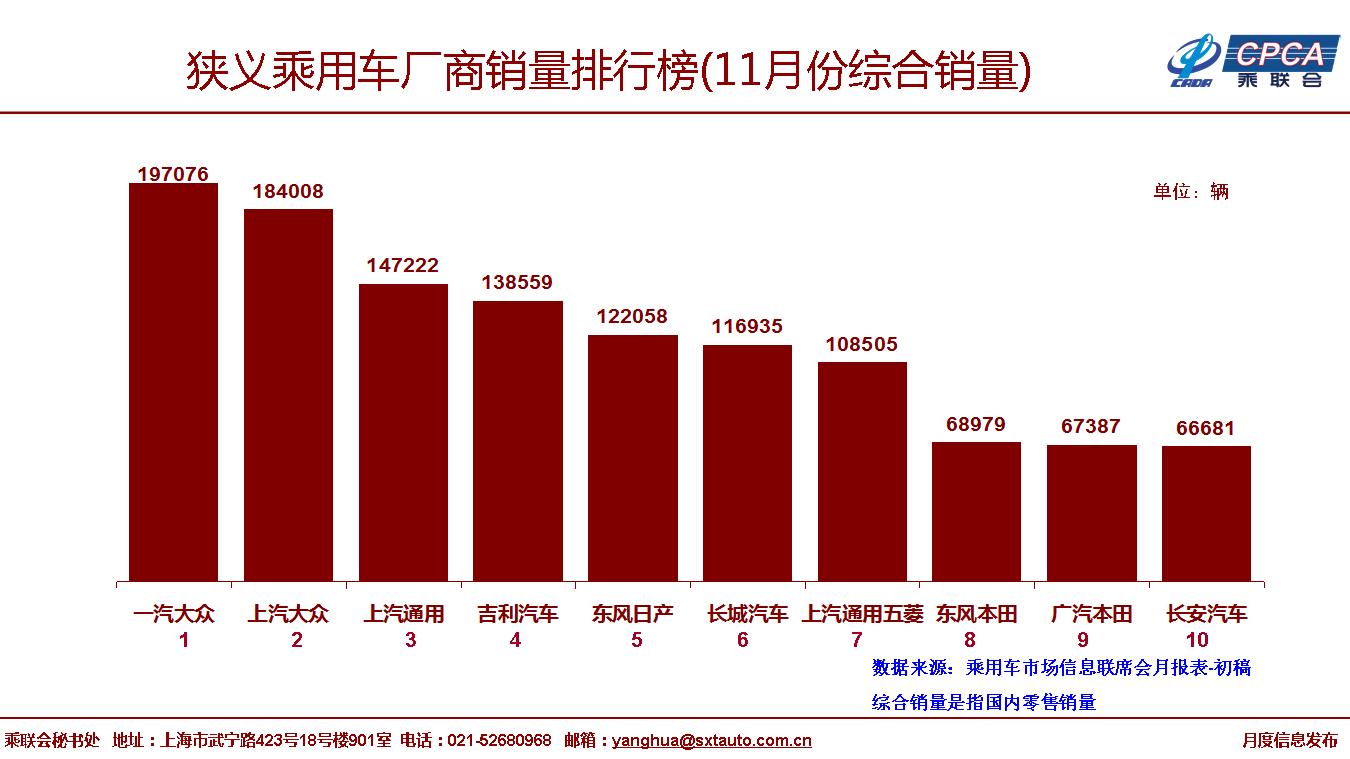

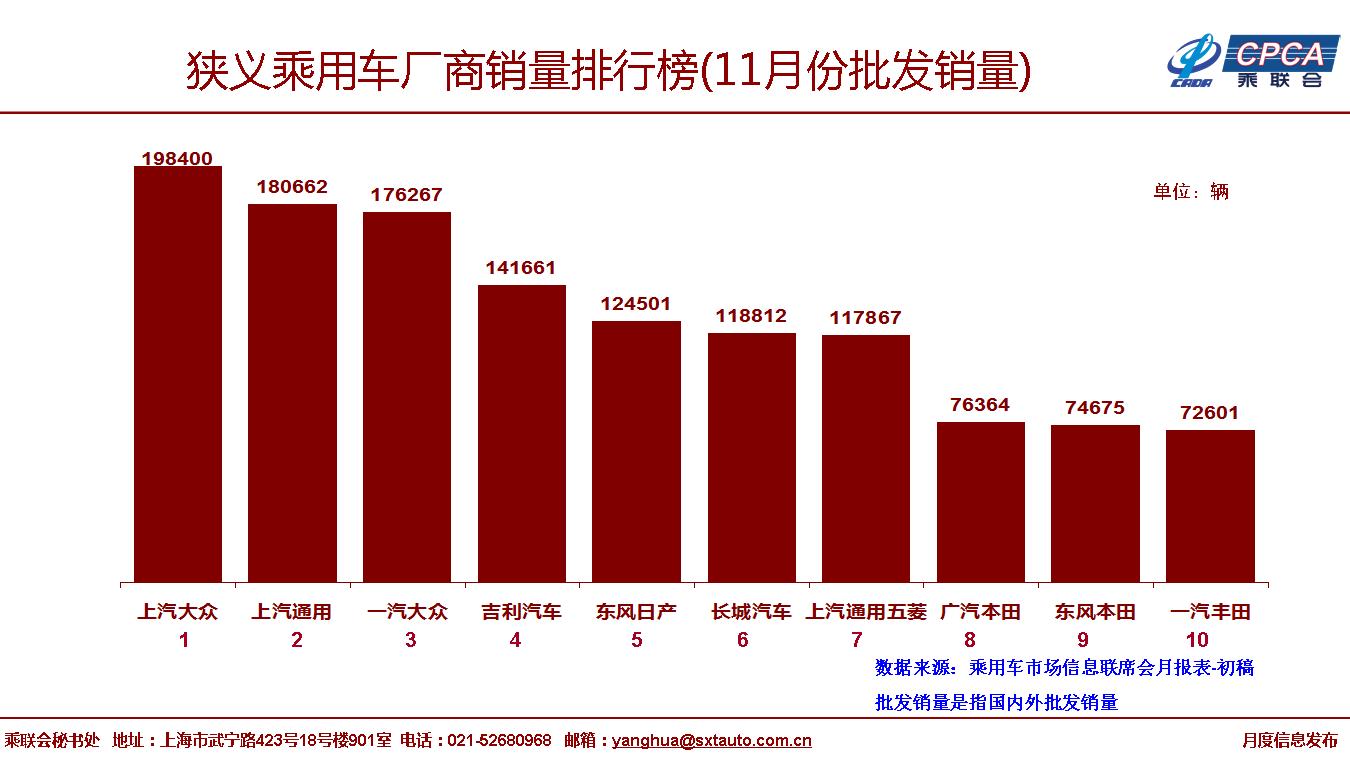

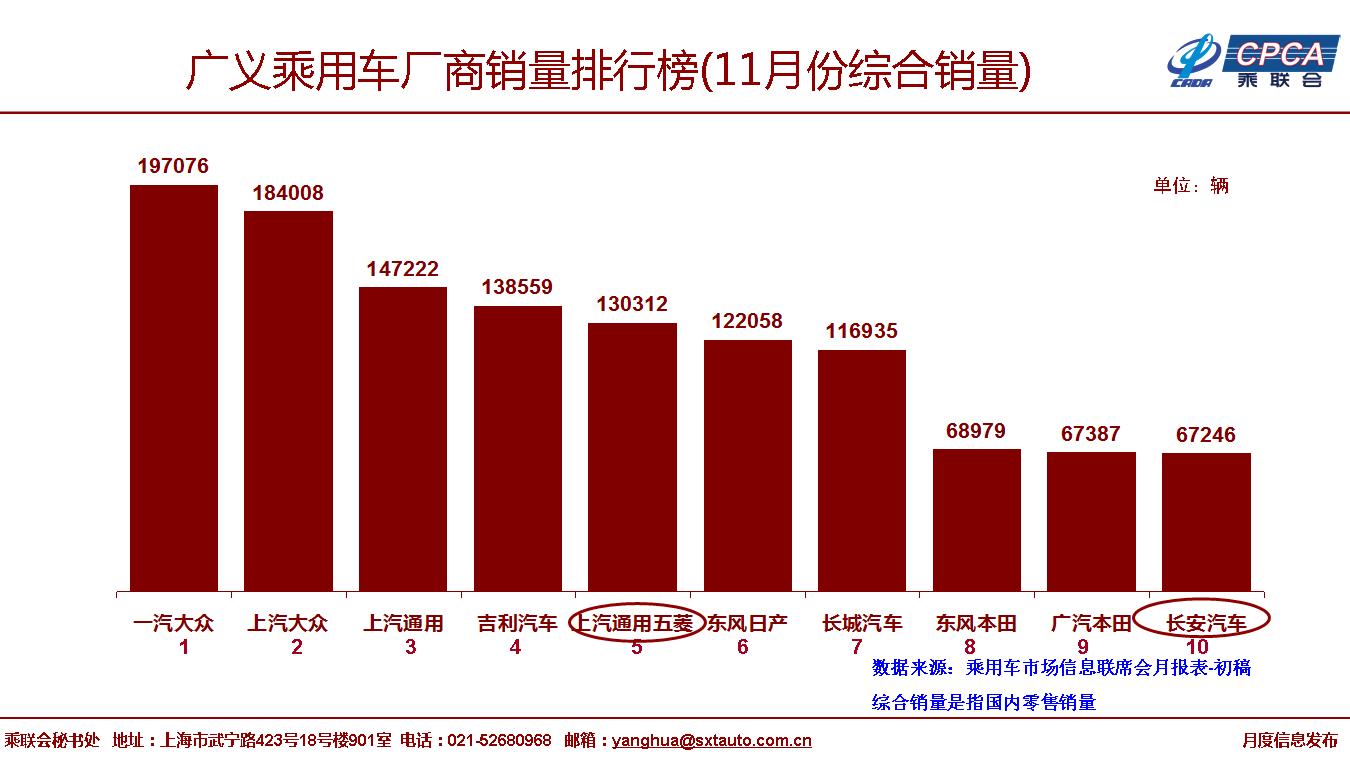

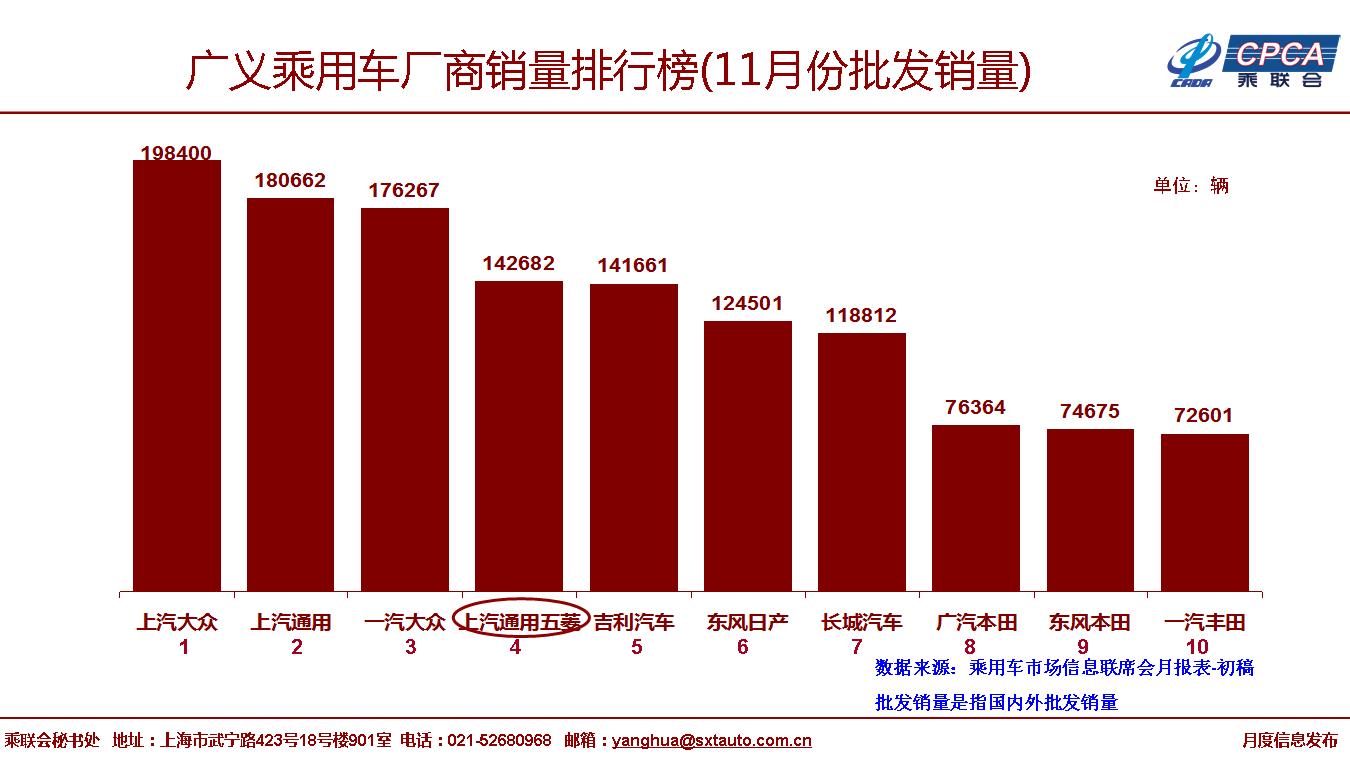

1、11月全国乘用车市场回顾

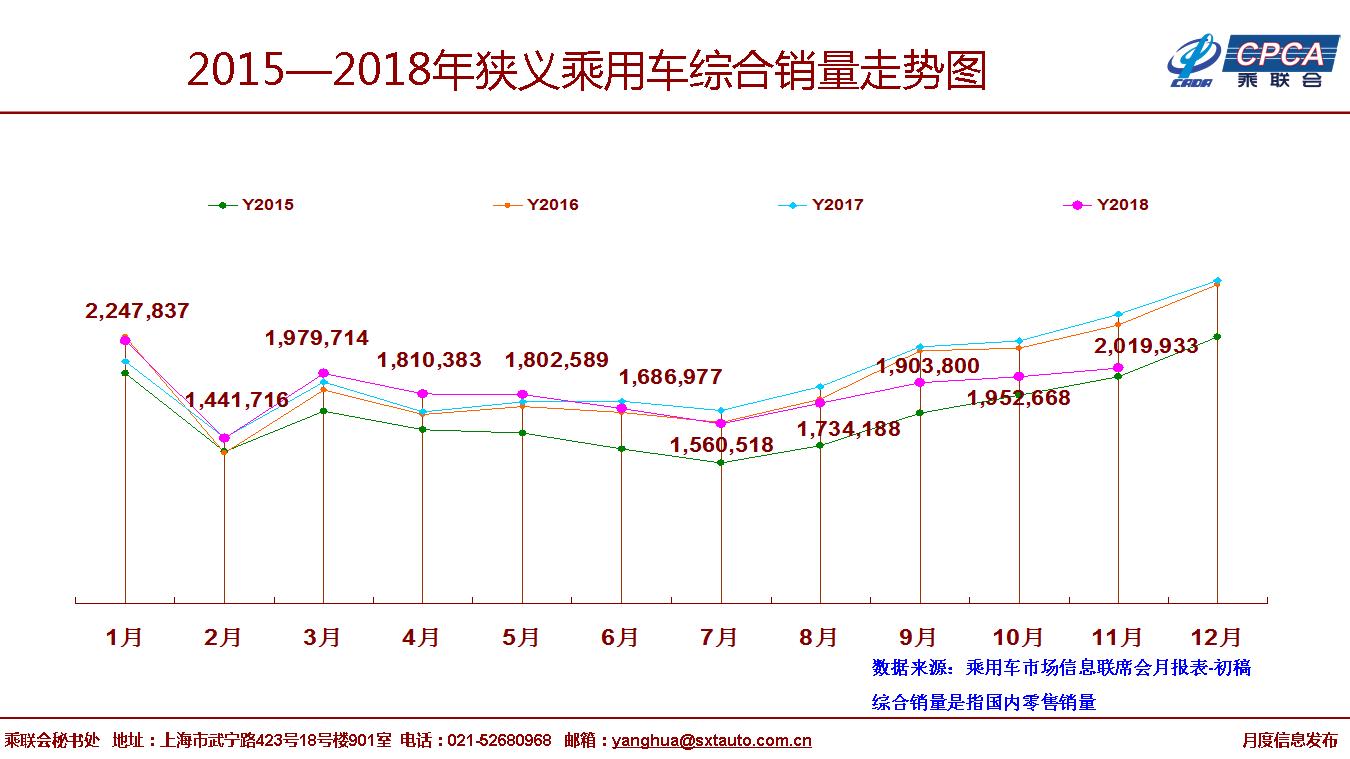

18年11月狭义乘用车零售202.0万台,同比2017年11月下降18.0%,环比10月增长3.4%。过去三年的消费高点前移到12月,因此11月环比增长在10%以上。今年11月环比增长的走势回归到正常周期,11月的消费节奏回归过程有阵痛。1-11月的零售同比增速-4.0%,较1-10月增速减缓1.9个百分点。

11月的轿车零售同比增速-13.6%,轿车连续7月保持乘用车增速龙头;11月SUV零售同比增速-20.6%,中西部下滑和楼市火爆挤压可选消费的问题导致SUV的增长动力衰退,对自主品牌的增长带来巨大压力。

在前期进口整车和零件降税政策推动下的消费升级趋势明显。豪华车零售同比增长4.6%,主流合资品牌零售下降17.6%,自主品牌零售下降22%(自主品牌新能源增长53.0%,传统燃油车同比增长-28.0%)。年末自主的市场环境压力较大,但主力自主品牌表现顽强。

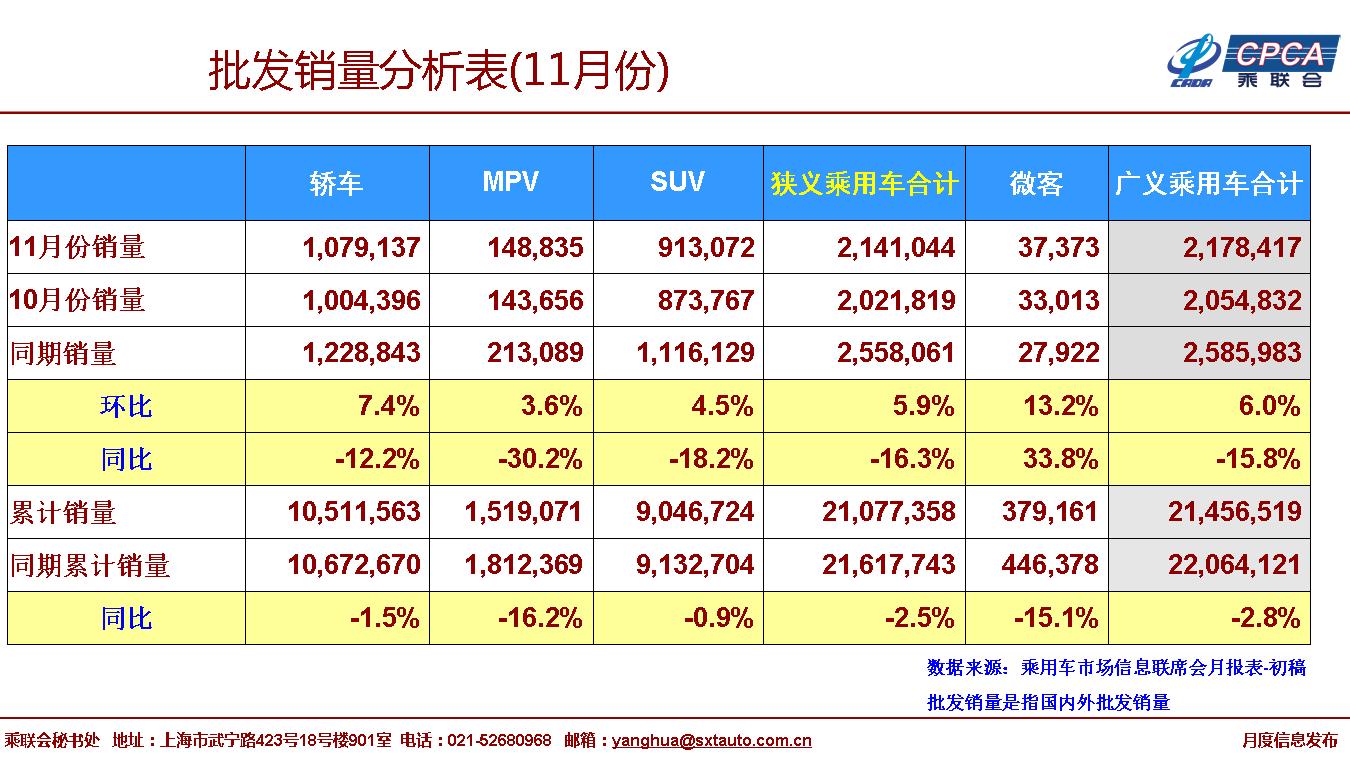

11月狭义乘用车市场批发214.1万,同比增长-16.3%,呈现结构性分化特征,部分品牌走势相对顽强。11月的传统燃油车批发同比增长-19.0%,11月新能源乘用车批发增速高达53.2%,表现超强。

2018年1-11月的批发累计增长-2.5%,零售累计增长-4.0%,全年产销负增长定局。

11月的厂家库存较10月下降4.8万台,渠道库存增长8.7万台,渠道库存压力增大。由于相对历年的年末火爆,今年产销节奏变化,今年8-11月的渠道库存需求没有往年迫切。经销商市场信心严重不足,尤其是部分经销商担心年末国六标准实施,改变了历年的4季度库存较高的渠道规律。

11月的新能源车批发销量达到13.6万台,环比增长10.4%,同比增长55.9%,其中插混同比增87.0%,纯电动增长65.0%。1-11月新能源乘用车批发88.6万台,乘联会11月新调高的新能源乘用车99万的年度预测看来还是要更乐观些。

2、12月全国乘用车市场展望

今年12月有21个工作日,相对2017年12月工作日数相同,但今年消费心态有巨大的差异。2017年12月是政策优惠末班车的抢购效应,今年是年末的平稳消费的心态,因此超高基数下的12月零售增长压力巨大,4季度持续出现较大幅度的回调是正常的。但展望2019年的车市至暗时刻已经逐步走过。

今年经销商盈利情况普遍严重下滑,相对去年12月的火爆盈利,今年年末尤为艰难。经销商12月背负着年底公司运营指标和单店销量双重指标压力倍感艰难。由于广州等地明确国六标准的实施在2019年1月1日之后延后数月实施,这是极其明智的理性减压举措。

虽然2018年4季度的经销商库存增长较快,但历年春节前的火爆销售是铁定的规律,因此12月到1月初的经销商库存增长是相对安全的,但1月末建库存就有压力了。

随着中美贸易谈判的逐步趋稳,经济逐步转向外需与内需的均衡发展,因此春节前后返乡购车需求应该相对较好。目前车市终端市场优惠并未减少,12月价格是春节前的价格谷底,一定程度上会促进销售。

由于行业对2019年新能源补贴的调整有了预期,预计将形成年末的新能源乘用车增量热潮,12月新能源车的生产厂家数量和车型增量拉动年末增量突出。

3、车企和产品资质管理新政有利于创新和产能控制

近日工业和信息化部公布了《道路机动车辆生产企业及产品准入管理办法》,这是与时俱进的行业政策管理的调整,有利于造车新势力发展,有利于充分利用现有产能,有利于后合资时代的行业稳定,有利于企业降低管理成本,这对行业发展是很好的事情。

整车企业和产品新政有利于新势力造车企业的更快发展。通过制定《办法》,打通采用新技术、新工艺、新材料以及新生产方式的企业及产品准入通道,鼓励、促进技术创新和新型产业生态形成,其深远影响逐步体现。

整车企业和产品新政策让各方资源得到有效的整合利用,对传统车企的转型升级给予很好的线路机会,是很好的事情。

汽车大集团是行业的重要技术和产业基础,稳定促进大集团的发展有利于汽车行业的可持续发展和国有资本的更好发展。国有大集团未来代工模式给行业产能集中很好的导向促进。

4、传统车节油需自强

由于乘用车比商用车油耗降低压力大数倍,目前的传统车油耗年降速度缓慢问题较严重。我们测算目前销售的传统车的油耗与目标的对比表现,发现这几年的油耗降低速度明显放缓,大约也就是每年3个点的速度。尤其是2018年年中几个月的油耗表现较2017年改善不大。因此需要大量的新能源车充数,这对企业的盈利带来一定的压力。

根据测算的纯传统乘用车的油耗降低进度相对稳定,近几年的油耗改善速度是是每年3个点,目前2018年的油耗改善速度并未加速。这样就难以适应2018年降低10个点油耗的任务。近几年油耗降低压力持续加大,2016年是4个点、2017年是6个点、2018年是8个点、2019年是10个点、2020年是10个点。但近两年的油耗实际改善速度反而是放缓的,油耗目标差距日益加大,这是很大的风险。尤其是目前自主品牌严重的依赖新能源车的节能减排,这样的总体效果很好,导致部分自主品牌没有专心努力降低传统车油耗,没有啃硬骨头。如果未来算法改变,则自主企业就达标很被动。

如果传统车节油问题不能很好解决,目前自主品牌在传统轿车越来越差的风险很大。目前一些车企仅单纯追求新能源对中国汽车产业技术积累具有极大的损伤。未来相当长的时期内,汽车内燃机仍然占重要的支配地位。不重视传统动力,这是自主品牌急功近利的风险,会导致中国汽车技术与世界汽车发展技术脱节。而且会使自主品牌的发展遭遇倒春寒的技术补课的风险,不利于自主品牌的可持续发展。

5、产品创新是车企根本

好产品是企业生存的根本,基础的产品功底提升很重要。近期的市场创新越来越多,但市场创新很容易有巨大的泡沫,产品创新是根本。

近期分析美国新能源车市场,基本美国的新能源车全面低增长,只有一款车型高增长,这款车型就改变了市场总体结构和燃油车市场格局,这是产品的力量,真正需要的是好产品,而不是好服务的过度发展。

好产品让消费者感受不到服务,好服务是也是感受不到服务,自然的使用产品。我们使用产品后基本不会与售后维修接触,也不需要二次的服务,产品自身就是满足其使用期内的正常消费需求。随着共享出行等泡沫的降温,营销模式助力新能源发展的速度会放缓。

6、加强低速电动车管理

近年来,低速电动车大规模生产使用,无序增长,因此需要加强低速电动车管理。加强管理并非简单的规范,对在摸底调查中发现的借用道路机动车辆生产企业及产品准入许可,或超范围生产销售低速电动车产品的企业,责令整改,停止生产销售违规产品。新政对行业发展带来规范发展的巨大空间,有利于消费者使用更好的产品。

加强低速电动车管理对控制盲目进入低速车企业也是好事,而且国家引导有条件的低速电动车生产企业通过转型升级或与现有机动车生产企业整合重组,生产符合相关标准的道路机动车辆产品,也是未来的合理出路。未来《四轮低速电动车技术条件》的制定颁布将是高标准的产品提升,对低速车企业是挑战,也是重大的机遇。