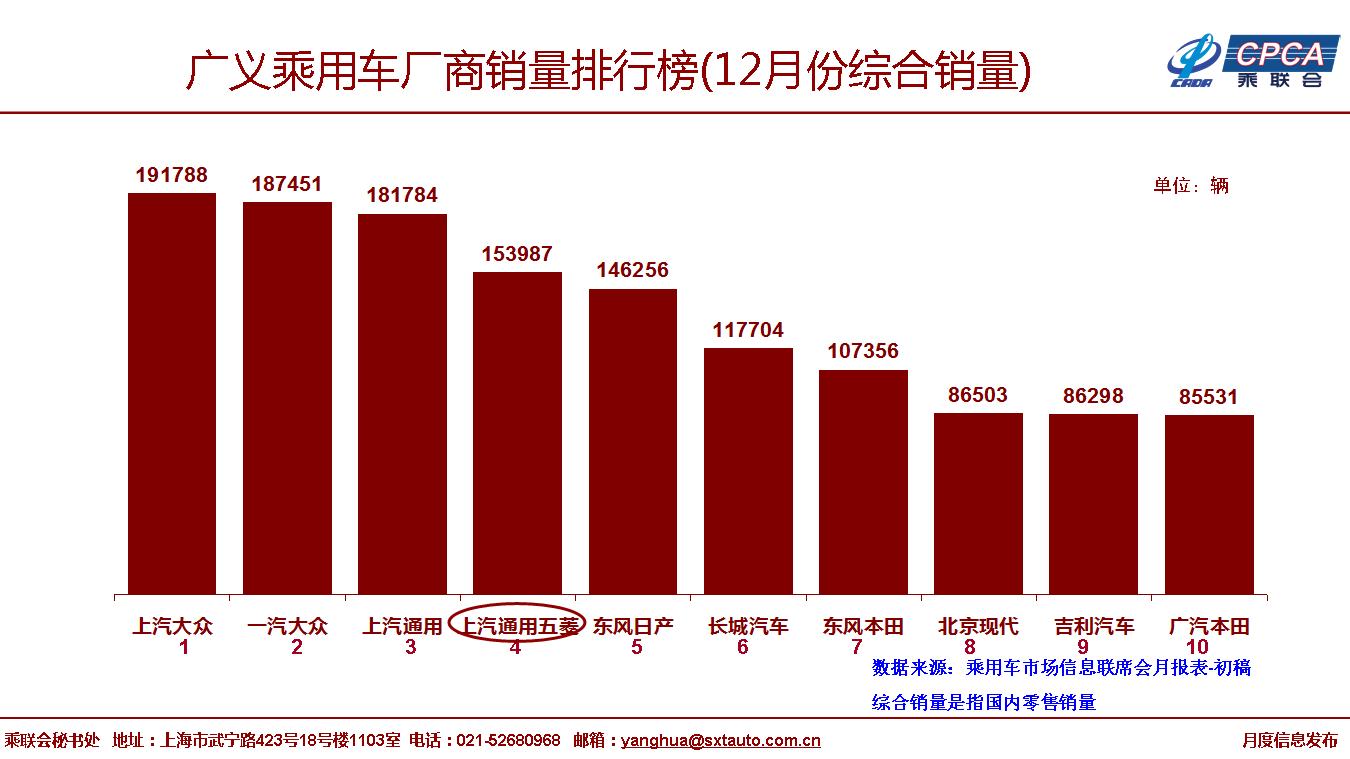

1、2018年12月全国乘用车市场回顾

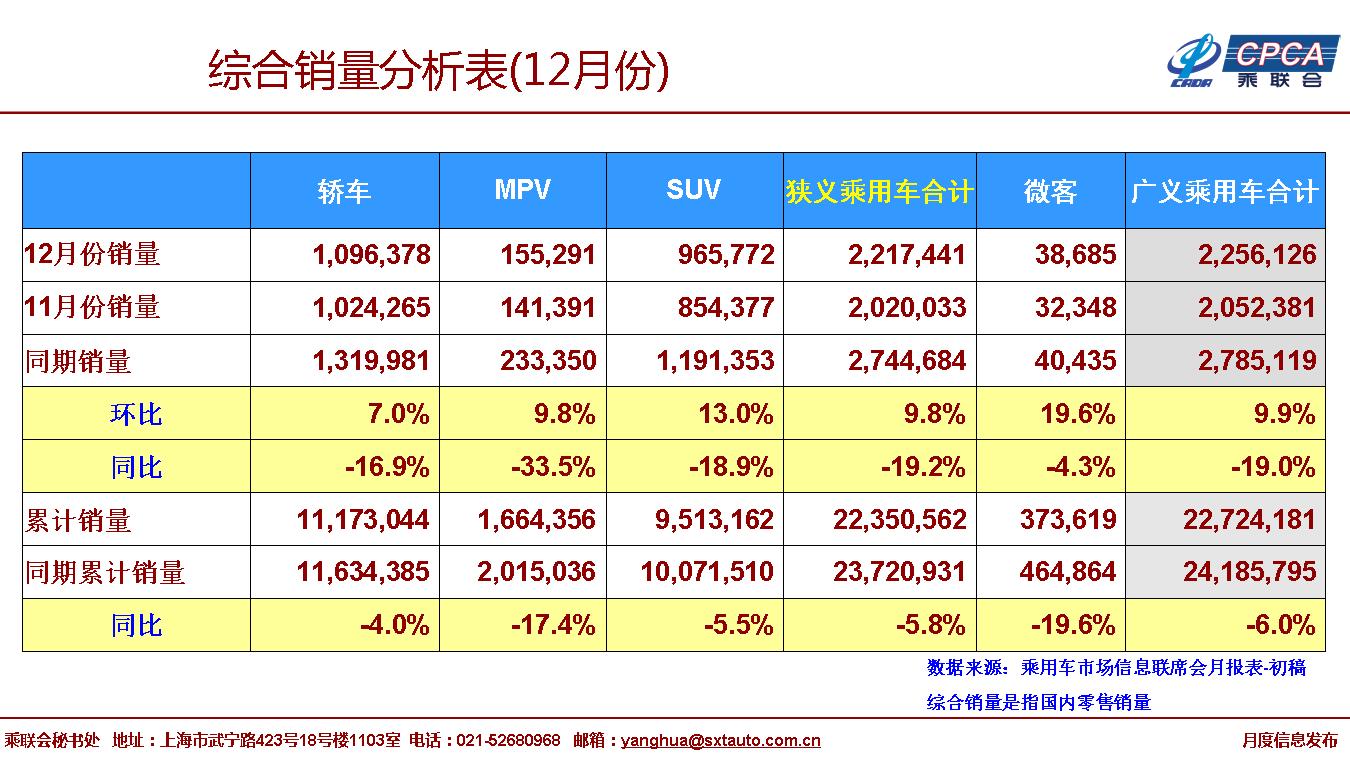

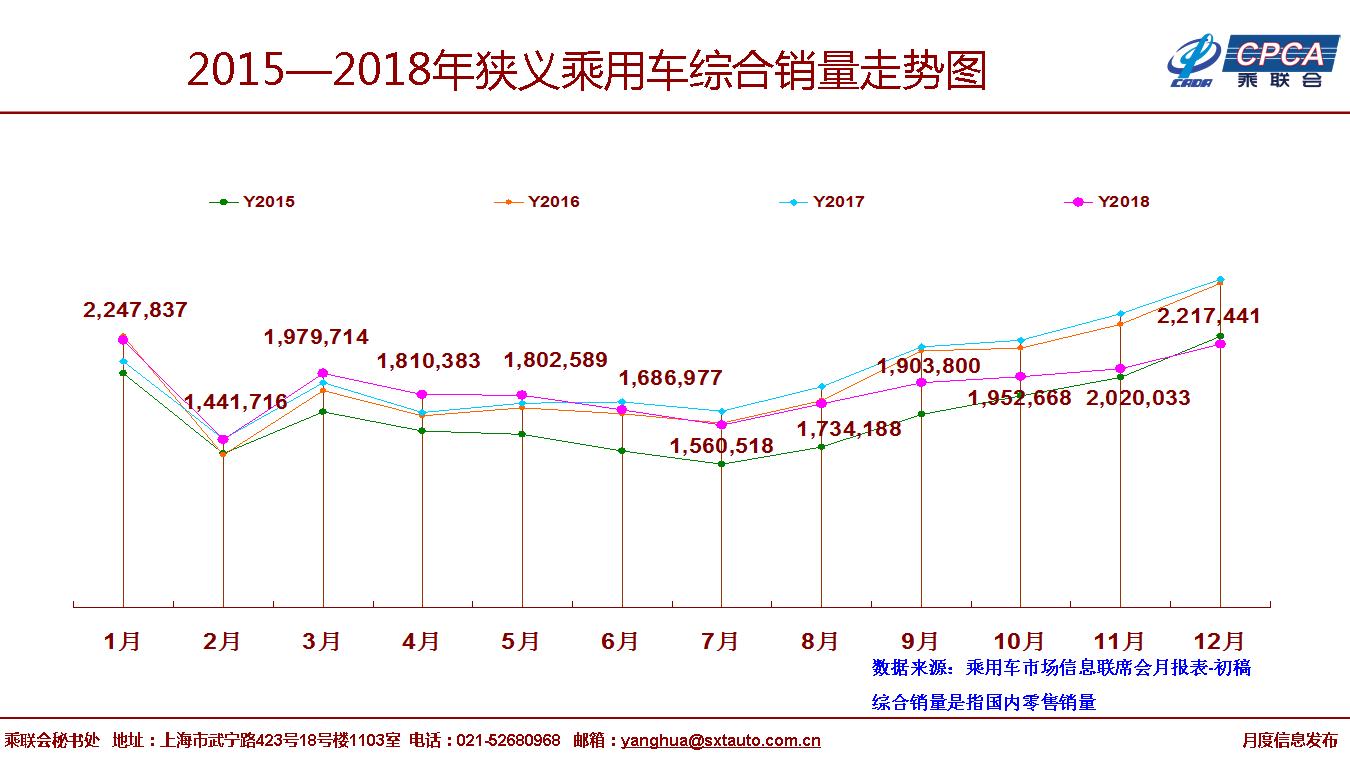

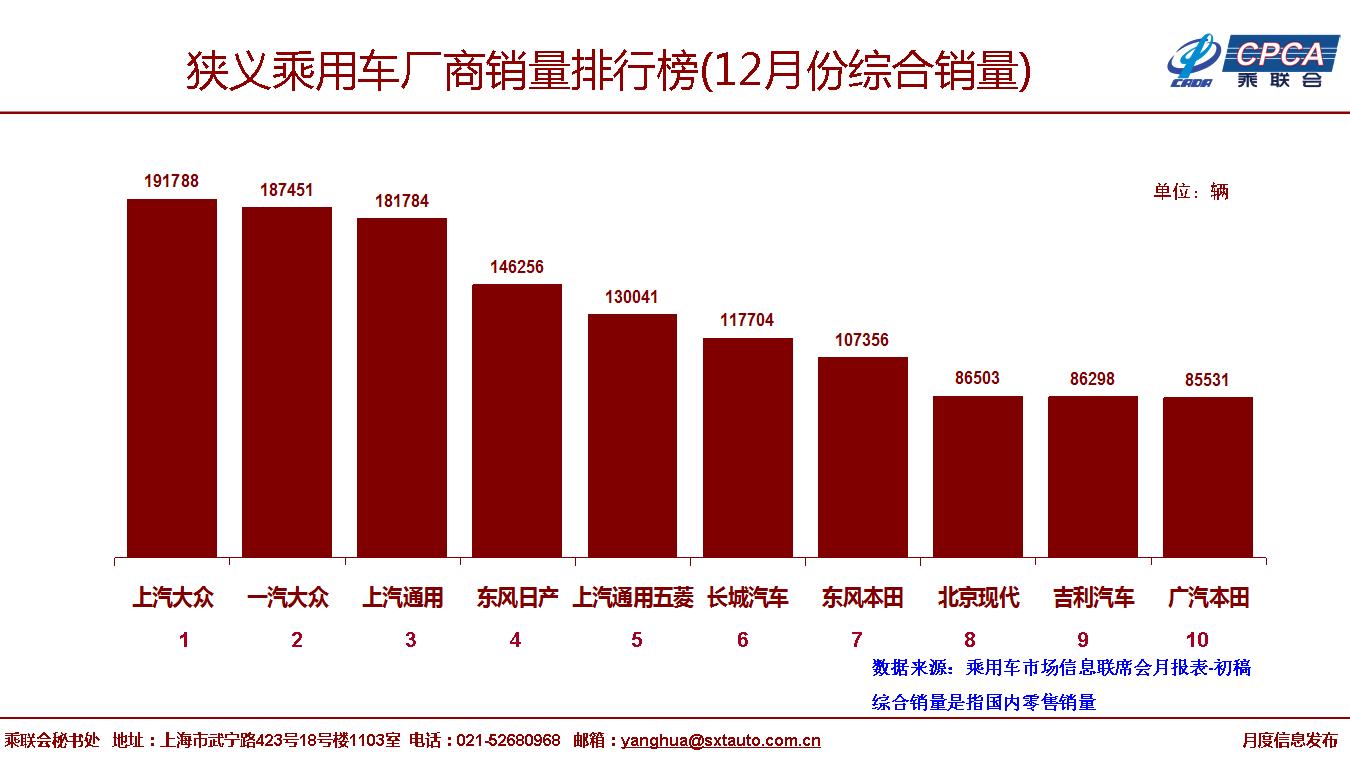

2018年12月狭义乘用车零售221.7万台,同比2017年12月下降19.2%,环比11月增长9.8%,走势相对保守。过去三年15-17年的春节前消费高点都前移到12月,环比增长均在14%左右,18年12月零售回升幅度相对明显偏慢。

12月零售走势保守的原因是多方面的:首先是正常的季节消费规律没有变化,12月上中旬需求不旺;其次是厂商为19年稳增长而理性控制18年的基数因素;另外部分地区经销商在国六标准实施前主动去库存实现库存切换,抑制进销节奏。

SUV等传统车型增长动力缺失。12月轿车零售同比下降16.9%,仍连续7月保持乘用车增速龙头;MPV同比下降33.5%;SUV零售同比下降18.9%,但环比11月的增速13.0%是较好的。

购车消费升级趋势仍在继续。12月豪华车零售同比增长7.5%,主流合资品牌零售下降17.0%,自主品牌零售下降26.0%。

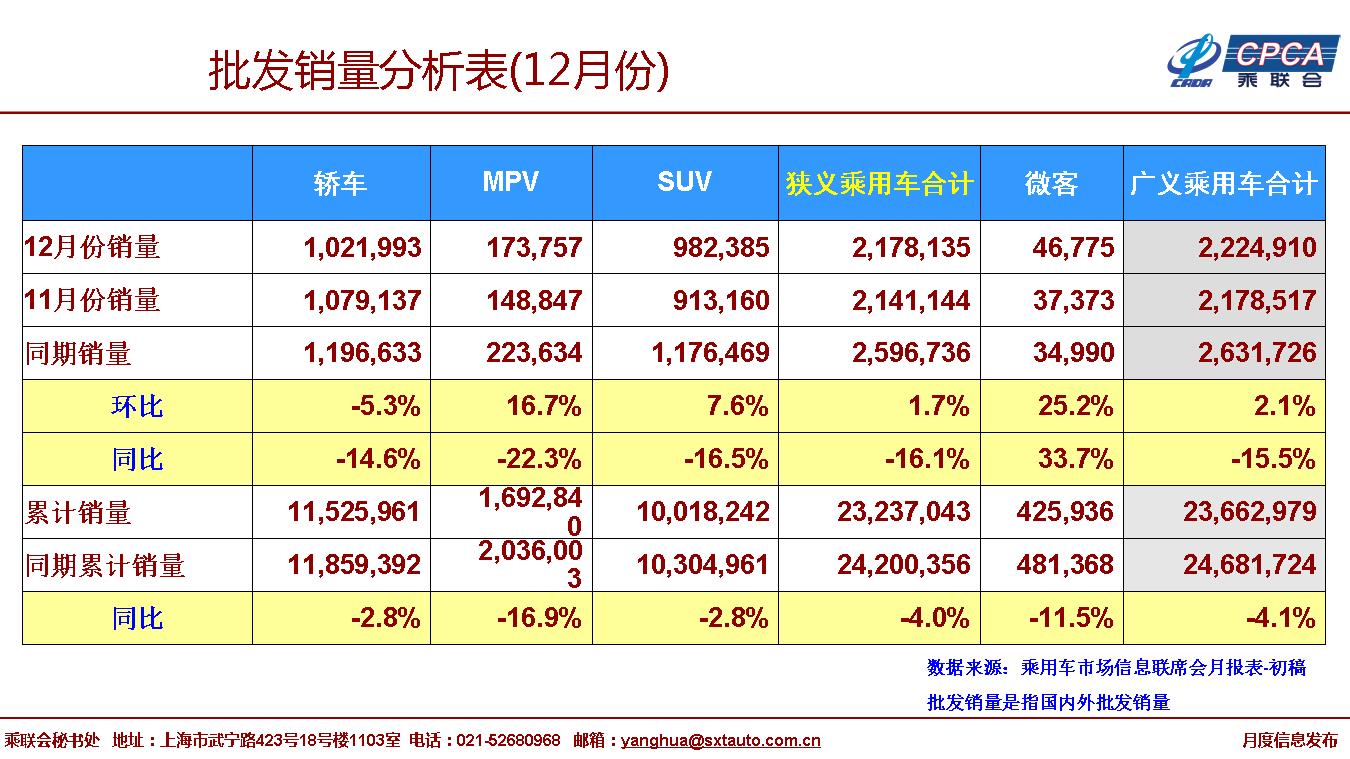

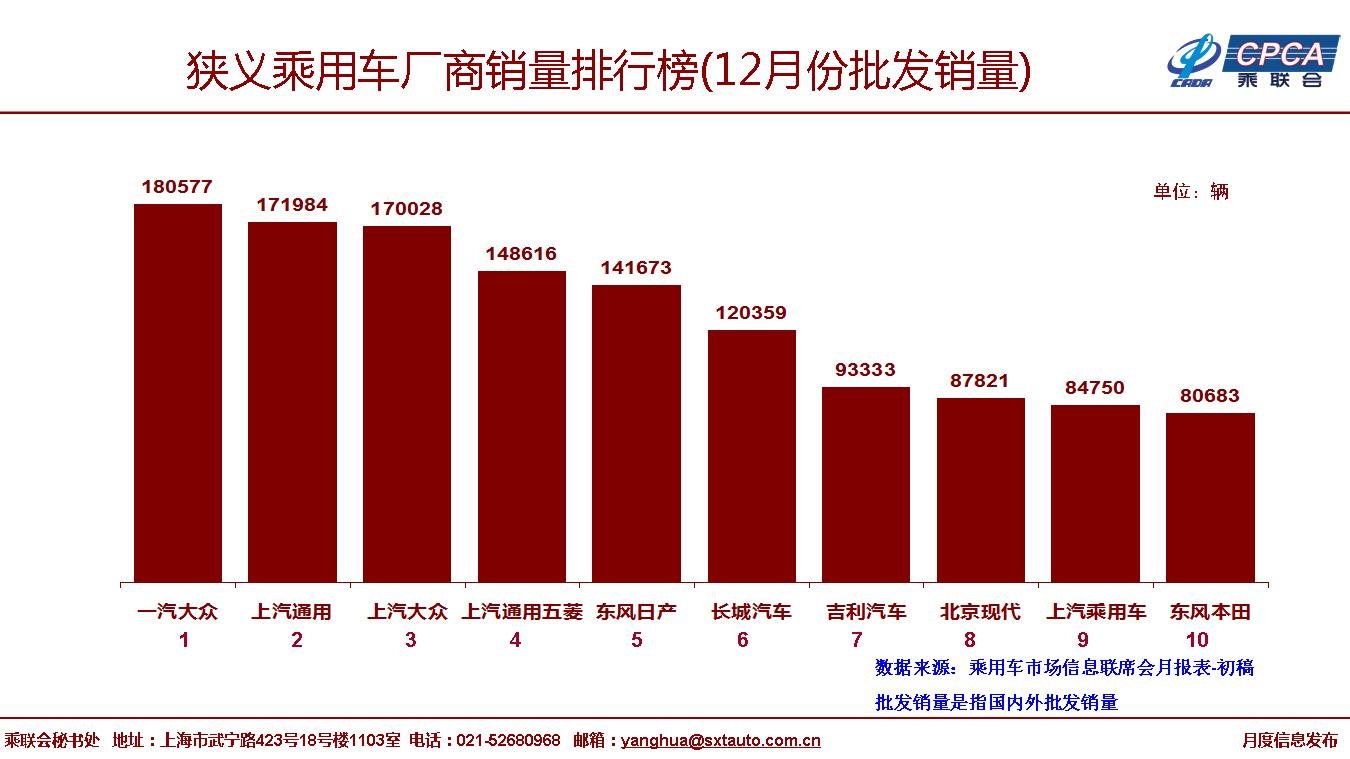

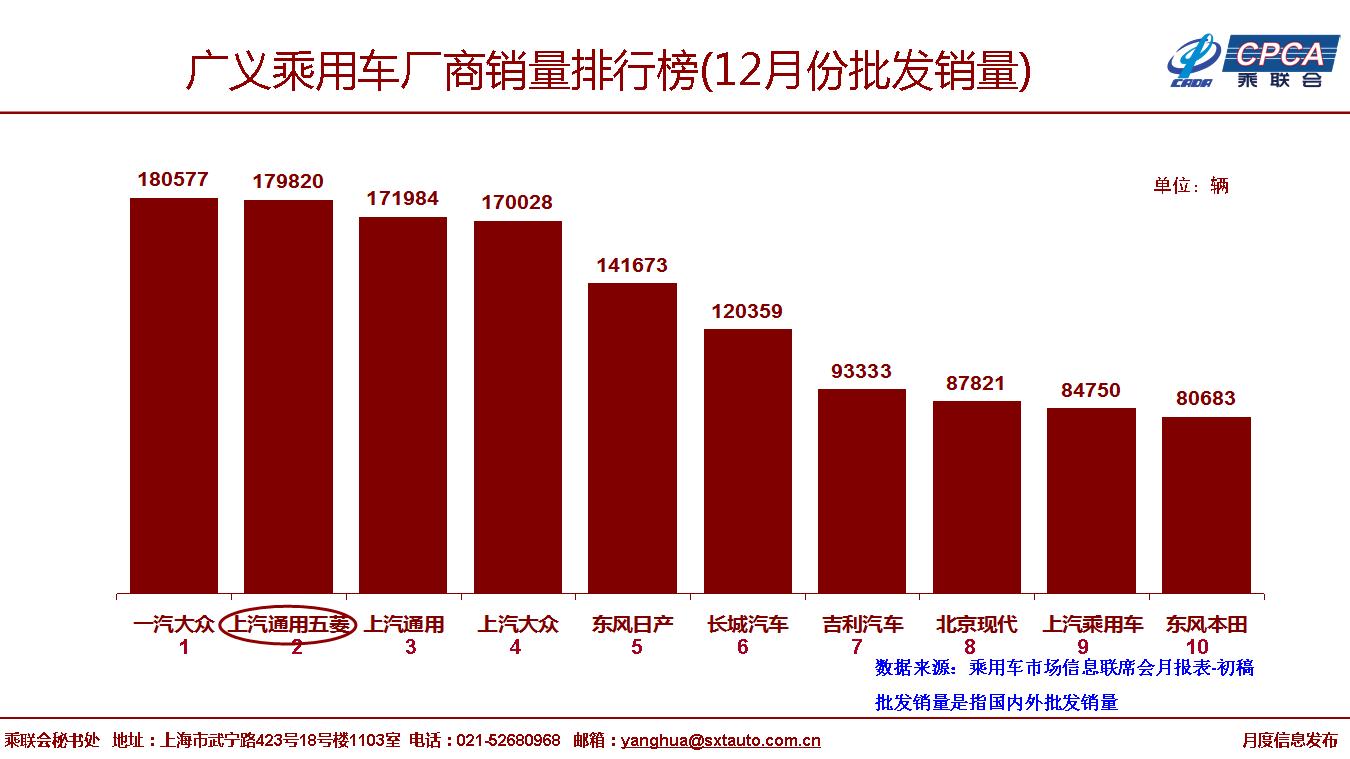

12月狭义乘用车市场批发217.8万,同比下降16.1%,呈现结构性分化特征,部分品牌走势相对顽强。12月传统燃油车批发同比下降19.0%,新能源乘用车批发增速高达79.1%,新能源表现较强。

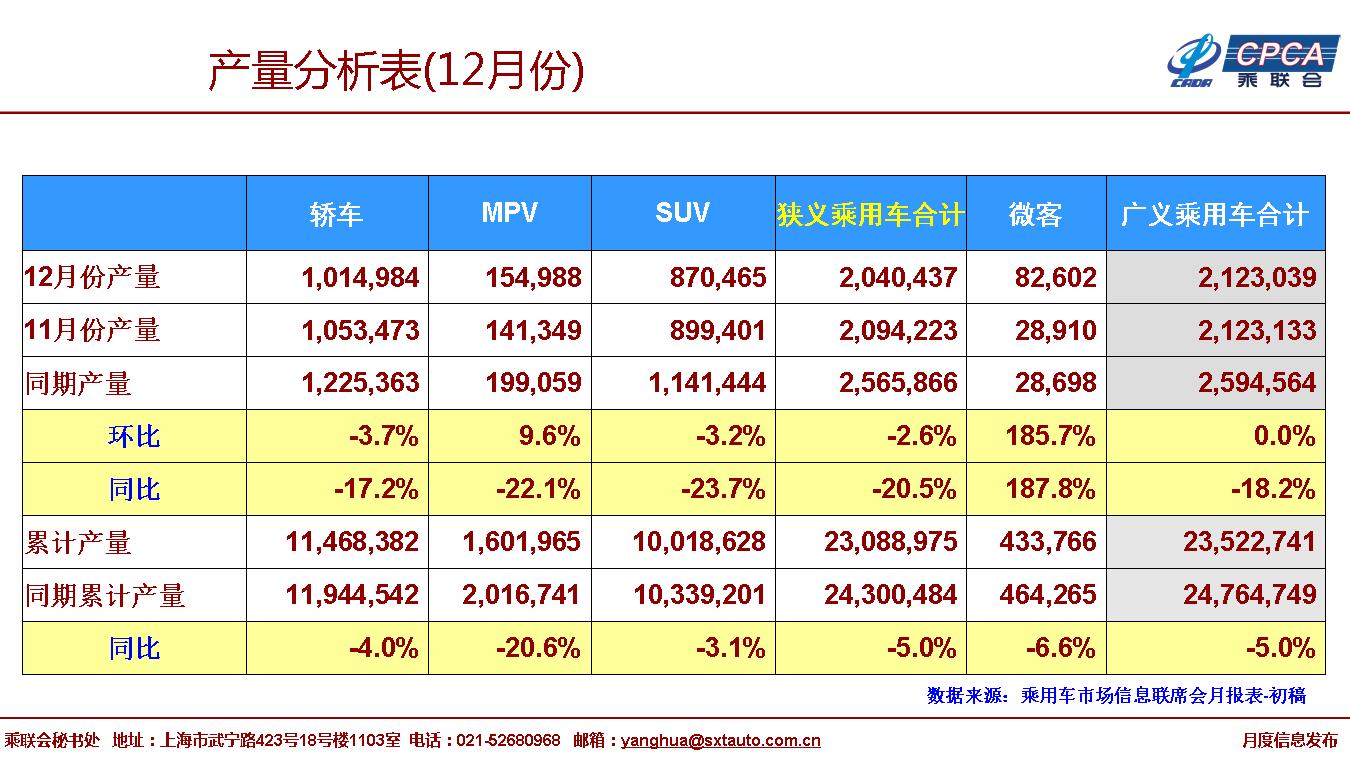

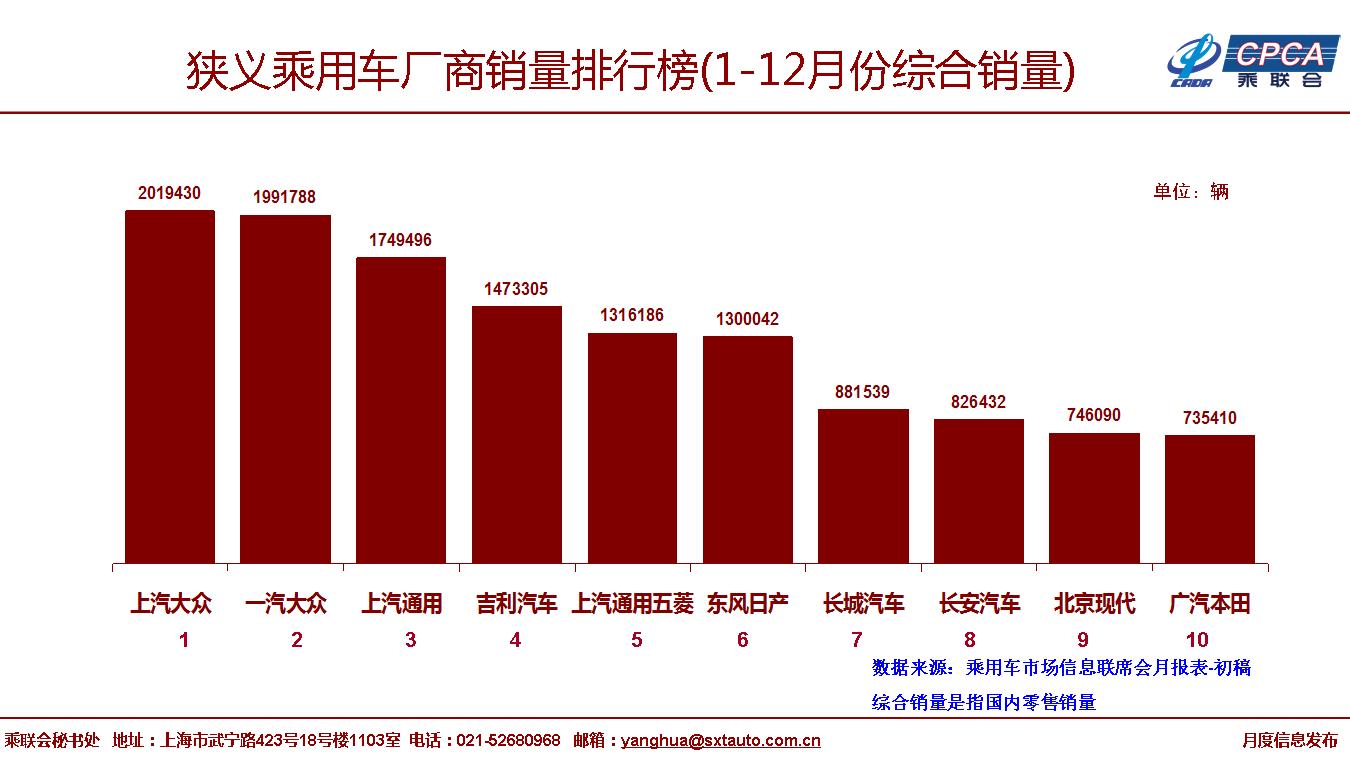

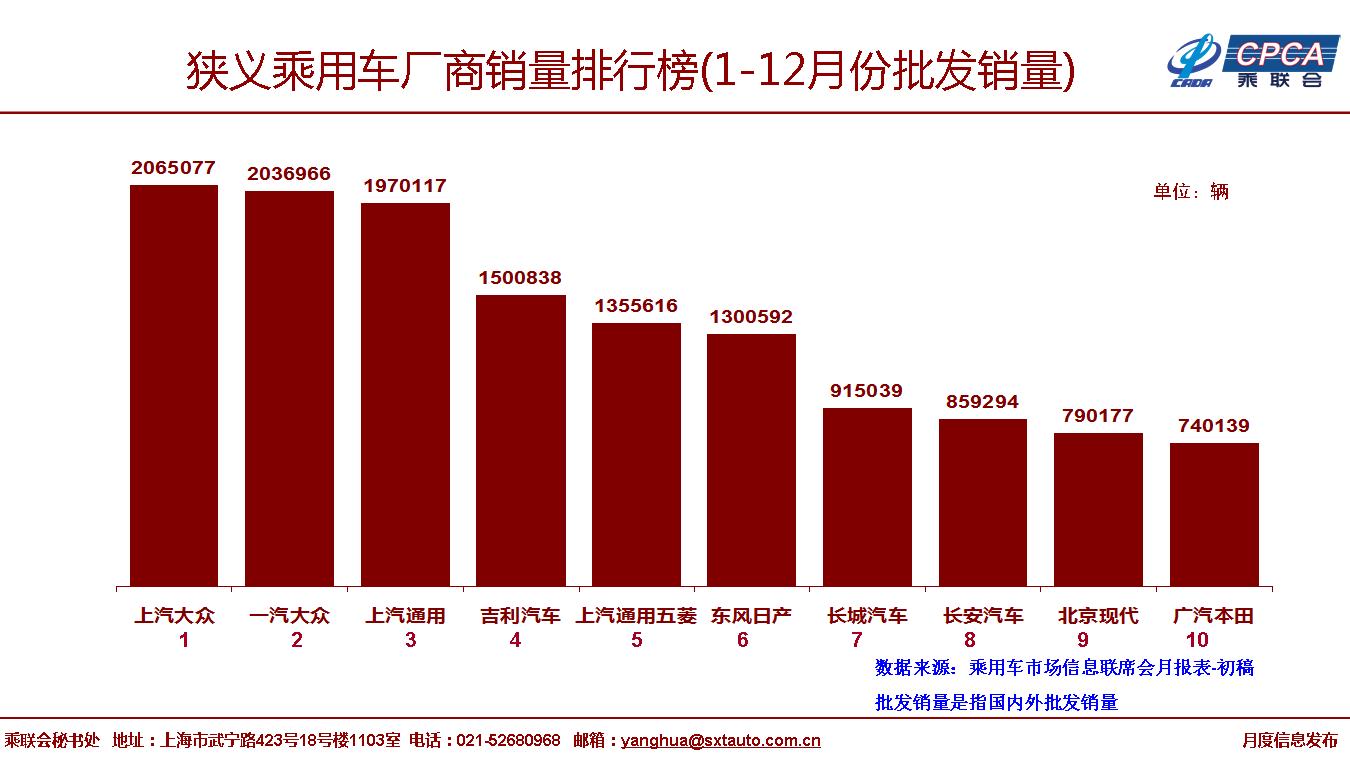

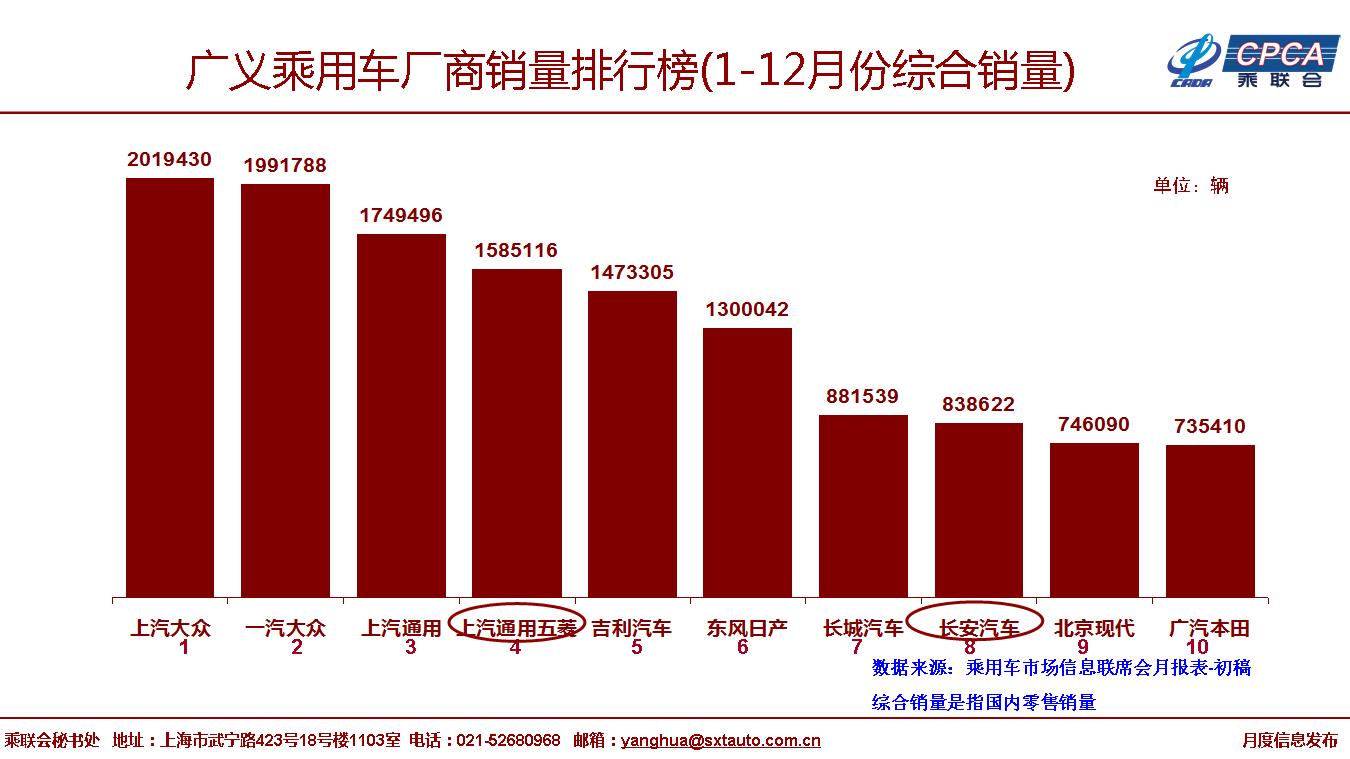

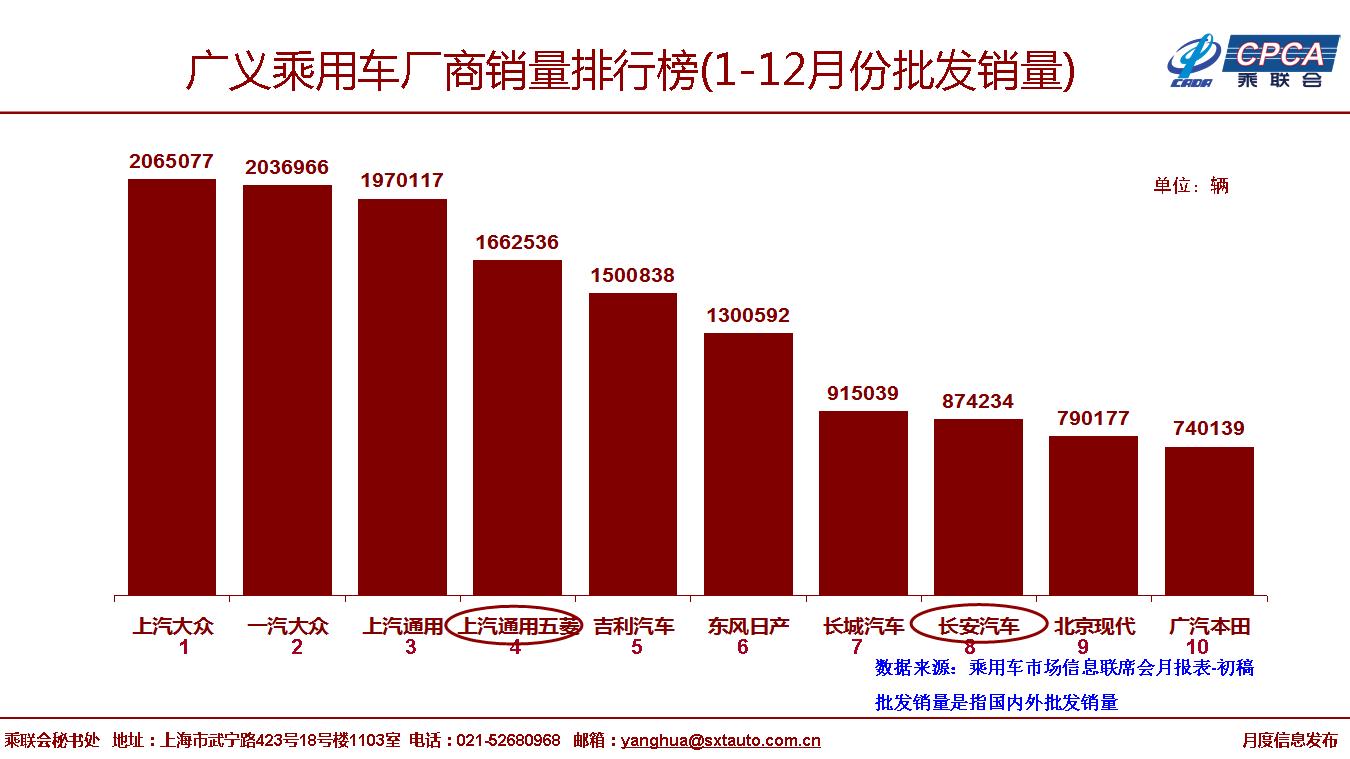

2018年1-12月的全年批发累计2323.7万台、下降4.0%;全年零售2235.1万台,累计下降5.8%,均稍低于2015年销量。

12月厂家库存较11月下降16万台,渠道库存环比下降9万台。但2018年全年厂家库存下降17万台,渠道库存增大25.6万台。由于相对历年的年末火爆,2018年产销压力较大,下半年经销商没有赚钱月份,尤其是担心年末国六标准实施,12月去库存较明显。

12月新能源车批发销量达到16.0万台,环比增长19.0%,同比增长79.1%,其中插混同比增116.0%,纯电动增长50.0%。1-12月新能源乘用车批发100.8万台,同比增长88.5%,高于2017年增速。

2、2019年1月全国乘用车市场展望

2019年1月的工作日22天,且月末距春节还有4天,有效销售时间较充裕,有利于节前零售的稳定回升。

随着中央经济工作会议明确:“聚焦做好打赢蓝天保卫战等工作,加大工作和投入力度,同时要统筹兼顾,避免处置措施简单粗暴”。部分城市国六排放的激进政策有所调整,前期观望国六实施和期待降价混战的消费群体开始理性购车。12月下旬车市零售明显回暖,这也预示1月的零售将恢复较好增长特征。部分企业12月初已经开始个别城市清库和国六布货,此次这些城市国六排放标准实施时间为半年左右的延迟调整,这对1月的产销稳定提升有一些促进。

今年1月相对2018年1月的车市更乐观些,今年购车潮回归春节前的1月,1月零售增长潜力较好。但由于居民的购房债务负担较重,各类投资的效果也大多不理想,居民可选消费品的购买力需要一段修养生息阶段,因此年末的购车热潮也不应期待过高。

由于17年12月火爆销售,结转18年1月的销量较高,因此18年1月的高基数压力较大,今年1月批发数据压力大于零售。

考虑1月的新能源车补贴政策尚未调整,1月新能源车产销估计会很强。

3、2018年新能源汽车政策效果良好

根据目前初步的数据看,2018年新能源乘用车产量突破百万台水平,成绩斐然。从新能源车结构和走势节奏看,2018年新能源车的良好成果主要是政策务实和企业努力的结果。

2018年新能源乘用车实现高增长,而客车和专用车增速相对平稳,这也是实现制造业转型升级和技术提升的合理选择。毕竟中国和美国日本德国的汽车竞争主要是新能源乘用车的竞争,发展新能源车是加速实现节能减排和智能网联,实现逐步向自动驾驶迈进的产业突破。

2018年的新能源车补贴对乘用车实施促进续航里程提升的补贴标准,实现了乘用车产品高续航里程化的技术突破,效果很好。到2018年四季度乘用车A级电动车基本50%都是400公里以上续航里程的产品,实现了整车低能耗和电池性能的综合提升。

2018年新能源车标准提升的设计线路很务实,2月-6月的过渡期政策的设置让车企有合理的布局和标定新产品的时间周期,加之技术指标提升幅度符合预期,企业对应较好,形成补贴过渡期和年末新补贴期的新能源车销量均保持良好增长的特征。

中国政府发展新能源的坚定决心极具前瞻性,前期的欧洲车企柴油车作假,柴油线路失败,又开始布局电动车,近期考虑发展电池工业,欧洲发展的节奏慢于中国。

2018年中国新能源乘用车自主品牌传统车企与新势力车企均表现优秀。以北汽新能源、比亚迪为代表的新能源车主力企业表现很强,而且非限购城市成为发展重点,实现了新能源的新突破。2018年上汽乘用车、江淮汽车、奇瑞汽车、长安汽车、广汽等新能源表现也是超强。与此同时,双积分政策推动合资企业新能源在12月也出现爆发增长趋势。

4、灵活限购政策促进消费稳增长

中央经济工作会议指出,宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求。1月8日发改委领导表示,今年我国将制定出台促进汽车、家电等热点产品消费的措施。这是对车市稳增长有效的信心提振。

目前消费需求在2018年低迷的情况下,2019年国内汽车消费需要实现较平稳增长。虽然影响消费的楼市挤压消费问题导致消费回升较慢,但目前仍有很多抑制消费的环节和政策有可以改善的潜力。尤其是持续多年的限购政策形成严重的消费受阻,北京用户排队买新能源车的排队要到8年后才能买到车,而北京传统车的排队群体也有300万人,这样的类似消费抑制措施应该可以适度放开指标缓解消费饥渴。

5、汽车出口应该有更多支持

2018年末几个月的出口持续下行。2018年1-11月中国汽车出口105.5万台,同比增长14%,但11月的出口8.5万台,同比下降23%。这样的出口风险与世界贸易的逆全球化压力等因素相关。

虽然特朗普政府可能会推迟、取消对进口汽车和汽车零部件征收高达25%的新关税。但面对第232条的威胁和关税再度提高的可能性,一些车企将汽车新工厂转移到中国这个计划可能难以顺利实施,这对中国汽车行业的海内外市场全面发展带来风险。

随着贸易摩擦加剧,相对汇率等因素的变化,对国际消费的预期也会根据世界政治经济情况加以调整。中国乘用车企业短期内还是以做好国内市场消费为核心重点。近期海外市场日益复杂,2019年中国汽车出口将充满艰辛,但汽车出口是富国必由之路,因此需要更多政策支持出口企业抵御国际风险。

6、插电式混动在消费端仍属新能源汽车

12月18日是改革开放40周年纪念日,国家发改委发布《汽车产业投资管理规定》体现了改革开放新阶段的新举措。此次从产业投资审批角度对插电式混合动力车型进行划分,是项目投资的管理需要。由于传统燃油车和插电式混动车型的生产模式相同,国家因此从投资环节防止车企借投资插电式混合动力车型变相对燃油车进行产能新项目投资,从投资的源头防止燃油车产能过剩,这是很英明的。

插电式混合动力汽车属于新能源汽车范畴,目前在消费端不受影响,目前按政策仍然享受国家新能源汽车补贴优惠。大力支持插电式混动车型作为新能源的发展路线,有利于传统车企的产业升级,并推动传统动力的技术进步,实现汽车行业的可持续发展。插混车型可以面向广大海外市场,并有利于出口市场的中高端突破。

7、车企优胜劣汰逐步展开

过去几年,以产品创新推动的车企发展机遇窗口持续出现,抓住产品潮机会的企业成为行业明星。尤其是近几年的MPV热潮、SUV热潮等,都推动了车企的发展新机遇。窗口期后进入淘汰赛的过程。传统的轿车市场在02年后高增长,至2010年达到高增长的顶峰,此时前10企业的份额从70%下降到63%,而前15名以外企业的份额持续增长,随后2011年开始的低增长则让轿车市场进入淘汰赛,主力车企份额持续回升,尤其是前5轿车厂家份额从谷底的41%回升到53%,优胜劣汰极其明显。

MPV、SUV市场的高利润和高增长促进了更多车企抢跑布局,以获得更好地位。前15名以外的SUV车企份额从2008年的9%上升到2016年的39%,但17年开始的SUV增速放缓凸显了主力车企的份额优势强化,前5名SUV企业份额从31%上升到35%,三线SUV车企份额持续剧烈萎缩到32%,前5名车企在市场减速的同时份额增长突出。

随着轿车、MPV、SUV的增长轮动基本完成,主力车企的优势地位进一步巩固,尤其是轿车领军企业的优势逐步拓展到SUV,市场的优胜劣汰已经清晰。

而新能源车的产品和技术发展仍是多线并进,快速发展期的车企竞争优势也尚充分体现,还有巨大的变化机会。未来几年的车市变化主要看新能源的突破进度。