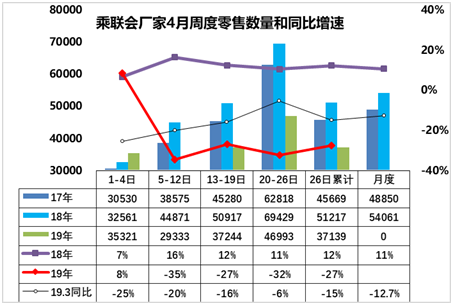

1.4月乘用车市场零售走势低迷稍有改善

4月第1周国内乘用车市场零售表现相对较强,第1周日均零售达到3.5万台,同比增长8%。相对于18年4月第1周的同比增长7%,主要是因为增值税的减税因素,带来车市3月末销量的后移至4月初所实现的效果。

4月第2周的零售达到日均2.9万台,同比增速-35%,相对历年的第2周走势偏弱。

4月第3周的零售达到日均3.7万台,同比增速-27%。

4月第4周的零售达到日均4.69万台,同比增速-32%,相对第3周的零售没有改善,相对历年的第4周走势仍偏弱。

4月的1-4周的综合零售同比增速-27%,相比3月-15%的表现偏弱,市场零售受到异常因素的一定干扰。

由于18年4月的前4周走势是相对偏强的一个特征,18年4月最后一周开始漫长的下滑的开始。因此今年4月前4周表现不是很强,但最后一周的增速会有改善的机会。

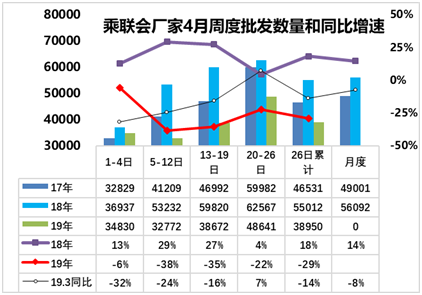

2.4月乘用车市场批发走势相对低迷

19年4月第1周的厂家批发销量表现相对较稳,达到日均批发销量3.5万台,同比增长达到-6%。由于2018年4月第1周的厂家批发量同比增长有13%,因此今年4月的批发也是在高基数上的平稳表现。

4月第2周的厂家日均批发达到3.26万台的较低水平,同比增速达到-38%,批发销量的走势也是相对不理想。

4月第3周的厂家日均批发达到3.87万台的较低水平,同比增速达到-35%,批发销量的走势稍有改善。

4月第4周的厂家日均批发达到4.86万台的较低水平,同比增速达到-22%,批发销量的走势稍有改善。

4月1-4周的总体批发总量达到日均3.895万台,相对18年4月同期销量下降29%,与3月的同比增速仍有一定压力。

由于今年增值税调整因素,4月初厂家批发给经销商的部分在3月提早提车,形成3月的渠道库存增长较大,4月的不强也是符合预期的。随着上海、山东等地明确7月实施国六标准的政策,经销商的库存调整压力仍较大,需要降库存对应,因此4月的低迷应该是安全保护性的降库存。

3.2019年一季度汽车销售收入降4%、利润降25%

19年一季度工业企业总体指标逐步改善,但消费压力大。国家统计局4月27日发布的工业企业财务数据显示, 1—3月份,全国规模以上工业企业实现利润总额12972.0亿元,同比下降3.3%,降幅比1—2月份收窄10.7个百分点。19年一季度的汽车制造业营业收入19064亿元,同比增长-4.2%,成本下降-2.9%,导致利润总额达到1096亿元,同比增长-25%。

考虑统计制度规定的口径调整、统计执法增强、剔除重复数据、企业改革剥离、四经普单位清查等因素影响,制造业行业利润承压。19年汽车行业利润表现如此之差的原因应该是上游高成本和企业的谨慎产销等诸多因素影响。一季度的汽车行业效益下降很大,考虑到消费不旺的局面延续,未来刺激汽车消费仍是重要的政策选择。

4.车补、桩补、交补-三补齐发,助力新能源车增长

19年4月24日,财政部关于下达2019年节能减排补助资金预算的通知,共两批,包含车补、桩补、交补等补贴奖励和预拨补贴,共计达到427亿元,对新能源车市场稳增长发展促进巨大。

新能源车的补贴资金及时到位和预拨发放,这是对资金占压严重处境艰难的新能源车企的重大利好。尤其是过渡期到今年6月25日结束,此时地补仍部分存在,因此4-6月的过渡期的销量会因此有很好的提振作用。

5.上海车展的新能源与智能驾驶的亮点突出

上海车展是国内最高水平的车展,是新产品、新技术和新竞争主体的全面展示,是必须要到现场去看的,只有在现场才能真正感受到产品的魅力,技术的趋势,观念的交流。

目前车市竞争压力加大,部分车企逐步下滑,竞争力弱化,原因也是缺乏独立的竞争力,只想着联合和协同,这是企业独立生存的危机,要考虑独立自强,国内各企业的资源差异化不大,外部企业的套装解决方案应该是很简单的,这也不能算联合,企业还是要有自己的能力,掌控外部的资源为自己所用,而不是被裹挟。