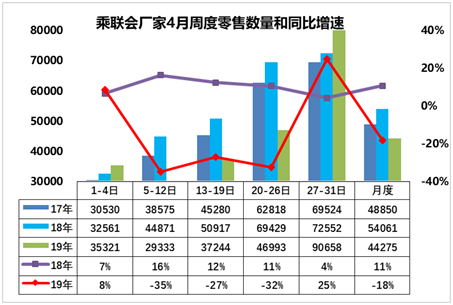

1.4月乘用车市场零售走势低迷稍有改善

4月第1周国内乘用车市场零售表现相对较强,第1周日均零售达到3.5万台,同比增长8%。相对于18年4月第1周的同比增长7%,主要是因为增值税的减税因素,带来车市3月末销量后移至4月初所实现的效果。

4月第2周的零售达到日均2.9万台,同比增速-35%,相对历年的第2周走势偏弱。

4月第3周的零售达到日均3.7万台,同比增速-27%。

4月第4周的零售达到日均4.69万台,同比增速-32%,相对第3周的零售没有改善,相对历年的第4周走势仍偏弱。

4月第5周的综合零售日均9.06万台,同比增速25%。对比3月-5%的增速,表现超顽强,市场零售总要回升到一定水平。

由于18年4月前4周走势是相对偏强的特征,18年4月最后一周是漫长下滑过程的开始。因此今年的4月第5周表现很强。

根据不完全统计的厂家零售数据看,全月零售增速在-18%。目前看全月的增长应该稍弱于3月走势,实现相对偏弱的平稳增长。

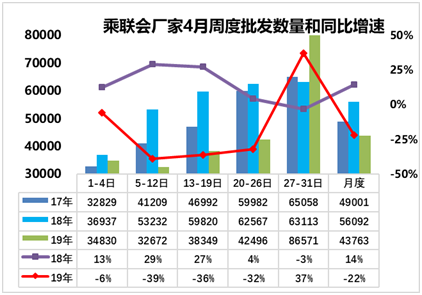

2.4月乘用车市场批发走势相对低迷

19年4月第一周的厂家批发销量表现相对较稳,达到日均批发销量3.5万台,同比增长达到-6%。由于18年4月第1周的厂家批发量同比增长有13%,因此今年4月的批发也是在高基数上的平稳表现。

4月第2周的厂家日均批发达到3.2万台的较低水平,同比增速达到-39%,批发销量的走势也是相对不理想。

4月第3周的厂家日均批发达到3.8万台的较低水平,同比增速达到-36%,批发销量的走势稍有改善。

4月第4周的厂家日均批发达到4.2万台的较低水平,同比增速达到-32%,批发销量的走势稍有改善。

4月第5周的厂家日均批发达到8.66万台的超高水平,同比增速达到37%,月末批发销量的走势超强。

4月1-5周全月总体批发量达到日均4.38万台,相对18年4月同期销量下降22%,与3月的同比增速仍有一定压力。

由于今年增值税调整因素,4月初厂家批发给经销商的部分在3月提早提车,形成3月的渠道库存增长较大,4月的不强也是符合预期的。随着上海、山东等地明确7月实施国六排放标准的政策,经销商的库存调整压力仍较大,需要降库存对应,因此4月的低迷应该是安全保护性的降库存。

3.国六标准的实施应有合理周期

近期各地落实实施国六标准的政策陆续传出,这也更加坚定经销商平稳销量消化国五车型的做法。今年车市极其低迷,国六实施前的渠道库存压力原本不大,但在较低的零售需求下带来较大的经销商心里压力,因此今年开局以来的促销降价力度是空前的大。

由于今年的经销商进销价格倒挂较明显,加之代办服务等服务费收入下降,因此经销商只能减少进货,控制风险,形成4月销量同比25%负增长的历史罕见低迷走势。因为经销商提早积极消化库存,因此形成目前低迷销量下的价格最实惠。随着6月的库存消化逐步完成,国六车型的上市必然带来价格的明显回升。

国三排放是2008年7月实施、国四排放标准在间隔6年后的2013年7月实施,国五排放标准是间隔4年后的2017年7月全国实施的。国六排放的车型是2023年要全国实施的标准。因此目前企业准备不充分是正常的,各地政府的国六标准实施,应该给国五车型留更长的过渡期上牌。

4.霸道退出中国生产是很大的悲哀

丰田霸道是国内市场需求较强的产品,虽然油耗数据稍高,但实际影响不大。而这类产品对国内越野车技术提升和设立标杆有很高的意义。未来的军事矛盾冲突可能仍很大,因此国内要有高端越野车的生产和配套能力。此次的日系车退出越野车市场,应该是对国家产业安全的隐忧。油耗问题不是大问题,中国几大汽车集团油耗都基本达标。而霸道先后退出中国2.7升和3.5升的生产,依托平行进口4.0升车型悄悄的进来,丰田保住了越野车生产体系的资源,低成本的占领了中国市场,这是很严重的政策漏洞。

我们应该想办法让霸道这样的战略性产品在中国稳定生产,确保中国的高端车型产业链的强化,提升国防工业水平。

5.汽车产能投资越来越贵

近期的汽车产能投资额日益增长,动则百亿的投资比比皆是,这体现了我们的成本日益增长,及对产品竞争力和企业效益的改善。

前期的投资基本是30万产能60亿,现在的项目动则是百亿规模,这也是因为通胀相对严重,各种成本增长。而车价持续下降,将造成汽车企业效益持续下滑。

以前是投资的好项目,而未来汽车投资项目感觉是风险大于机遇。尤其是随着土地财政的政策推动,汽车概念的项目发展日益复杂化,将面临严峻的可持续性挑战。