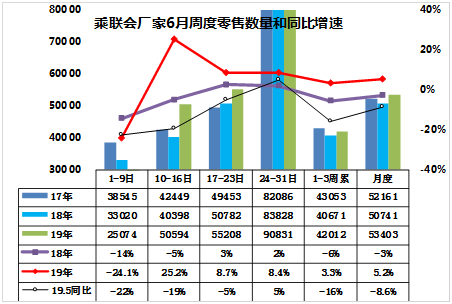

1.6月全国乘用车零售有望正增长

针对国五库存消化,厂商和经销商从恐慌到逐步面对现实,加速化解库存,本周去库存效果逐步体现。第一周厂家零售日均2.5万台,同比增长-24%,这也是在18年6月第一周同比下降14%的较低基数下的持续下行。受端午假期因素影响零售偏低也是正常的。第二周零售达到日均5.1万台,零售走势逐步改善。第三周的零售达到日均5.5万台,同比增速8%。6月1-3周增速是3%,较5月走势改善较好。

最后一周的数据还不齐,目前看最后一周增长8.4%。稍超越预期,体现了厂家和经销商艰难的处境。 目前走势受到国六排放标准实施等影响还是较大,厂家努力提升零售的自救表现较好。零售走强主要是国五强力去库存的效果,国五库存量决定清库存的零售速度,目前看效果较好。6月全月零售有希望实现5%正增长。

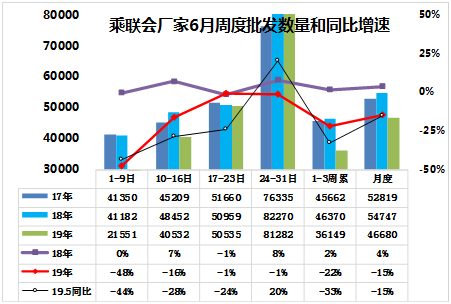

2.6月全国乘用车批发市场压力较大

6月前3周的批发走势仍偏弱,6月第一周的日均批发仅有2.1万台,同比下滑48%,体现厂家的产销受阻情况相对严重。6月第二周的批发走势改善到日均4.1万台,同比增速-16%。6月第3周的批发走势改善到日均5万台,同比增速-1%。但1-3周的批发仍是-22%的偏低水平。

目前数据不全,估计最后一周批发日均8.1万台,增速将改善,但总体批发增长仍是负增长较严重。

总体看,目前车市零售和批发走势表现在逐步改善,零售走强主要是国五强力去库存的效果。预计未来几个月的批发增速将改善。

3.2018年油耗5.8升和相对油耗目标为92%

2018年乘用车企业平均油耗5.8升,油耗积分700万分,新能源积分400万分。2018年度中国境内141家乘用车企业共生产/进口乘用车2313.91万辆(行业平均整车整备质量为1456公斤,平均燃料消耗量实际值为5.80升/100公里,相对于目标值6.33为92%,整体车企的综合油耗表现良好,但车重表现稍差。

2018年油耗积分达到国产车717万分,进口车负19万分,同比均出现大幅下滑,总体下滑35%,而新能源车积分2018年达到394万分的国产车积分,和10万的进口车积分,总体增长125%。

4.2019年6月全国汽车市场召回状态跟踪

1-6月实施召回有112次事件,总共召回275万台;相对去年同期的492万台的数量下降44%,高田气囊事件逐步减少,也没有出现新的趋势性事件,总体表现较好。

6月份汽车召回主要集中在电器设备、动力电池两块。其中电器设备系统召回4.2万台,动力电池召回0.48万台,其他均较好。而气囊与安全带等前期的供应商因素事件逐渐减少。目前的召回事件没有值得关注的新批次性问题出现,总体较好。

5.出租租赁是新能源的重要市场

汽车市场的私车启动在2002年,之前的市场一直是出租租赁市场和公车市场,原因是价格偏高的消费者不接受。当时的观点是私车不该进入家庭。随着私车价格下降,购买力爆发。未来的新能源车也是从出租租赁等市场逐步启动,潜力很大。

只要出租租赁市场加大力度发展,新能源车的产品就有很好的实践检验提升,消费者接触多,认知也逐步提升,私车消费新能源的潜力就会进一步爆发。