1.19年10月全国乘用车市场零售企稳回暖

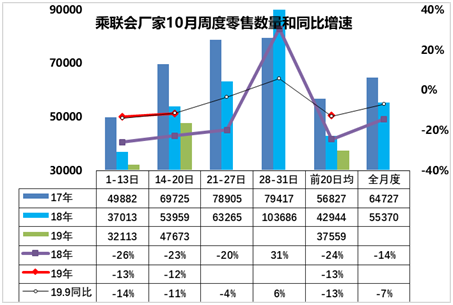

10月全国乘用车市场周度零售起步较强。10月第一周(1-13日)的乘用车市场零售相对高,第一周日均零售3.2万台,同比增速下降13%,好于9月的第一周下滑幅度。总体感觉1-13日的数据还是总体较好的,体现了市场的正常回暖特征。

10月第二周的零售达到日均4.8万台,同比下滑12%,与第一周的走势基本相近。

综合看,前两周的零售数据同比增长-13%,与9月的同比增速相近,10月市场回暖的速度不是很快,车市延续平稳回升的态势。

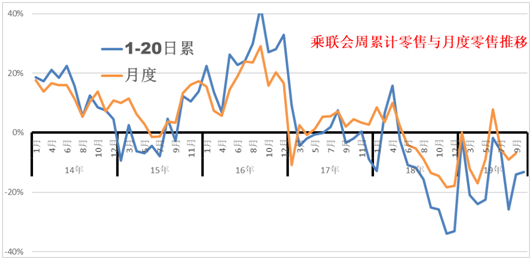

乘联会每月的周度零售进度走势与月度走势有一定差异性,月度的是稳定的历史数据。周度的是波动的进度数据。目前看车市的进度数据逐步走好,底部逐步抬高,市场需求企稳走好。

2.19年10月全国乘用车市场周度批发相对稳健

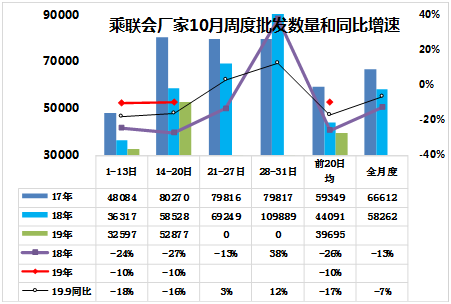

10月第一周(1-13日)的乘用车市场批发相对平稳,第一周日均批发3.3万台,同比增速下降10%,稍好于9月的第一周下滑幅度。

10月第二周(14-20日)的乘用车市场继续保持相对平稳,第二周日均批发5.3万台,同比增速下降10%,稍好于9月的前两周下滑幅度。

三季度末的9月产销相对谨慎,四季度开局较好,10月的批发应该会有一定改善。

3.经销商不好过,应该分析国六激进责任

部分地方政府的环保激进政策导致经销商库存处理的跌价损失巨大,叠加新品推进节拍跟不上,这是地方环保政策激进的影响,这不应该由厂家承担责任。

由于整车企业是产业链的核心支配环节,因此厂家相对强势。但近期的新能源车投入巨大传统车亏损严重,厂家的生存压力也在加大。

考虑到流通领域的情况复杂,不能有事就找厂家寻求利益。现在的所有事情都是让整车企业承担责任,如果厂家经营稍好,还是有能力的,但从竞争激化、新能源车的利润转移,及上游电池企业强势等新趋势看,整车企业的生存发展面临严峻挑战。

4.1-9月新能源乘用车产75万台、4.2分/台、积分比例达23%

根据测算18年1-12月的新能源乘用车生产100万台,形成新能源积分361万分,每台乘用车平均3.6分,较17年的2.9分提升25%。19年1-9月新能源乘用车产量75万台,较2018年同期增长30%,而新能源积分达到312万分,较18年同期增长60%。

19年9月单车积分4.4分,而18年9月新能源车单车平均积分3.8分,19年9月提升17%也是很好的效果。19年1-9月较18年1-9月单车积分提升17%。合资品牌新能源车实现较快增长,2019年9月合资新能源产量1.6万台,占比达到22%,较18年同期增长14个百分点。自主的新能源积分表现很好,上汽、北汽新能源等新能源主力车企都是很好的表现。

5.2017年新能源补贴发放有利于缓解压力

10月18日工信部发布《关于2017年度新能源汽车推广应用补助资金清算审核终审情况的公示》。

针对2017年的新能源补贴逐步发放,私人补贴发放较早,但单位购车补贴发放较晚,企业压力较大。

新能源车补贴主要是针对纯电动的补贴,达到了284亿元,占到86%左右。电动车补贴中客车占到总补贴的一半左右,达到145亿元。

插电混动补贴达到28亿元,占比14%左右。其中插电混动的乘用车占比较高,达到28亿元,占比大概60%左右。

氢能源车,主要是在专用车领域的补贴达到了6700万,17年时氢能源车的炒作热潮还没有兴起。

6.19年第9批新能源车推广目录亮点不突出

第九批目录总体平稳。高续航里程车型较少,自主的新能源乘用车亮点不突出。一汽大众和东风标致的插混推出也是很好的。

第九批目录的技术退化逆增长态势明显,成本控制比技术提升更重要。磷酸铁锂能量密度持续提升,磷酸铁锂客车电池密度160以上占比58%,乘用车三元锂电池160以上达到56%,总体表现较好。