1、10月全国乘用车市场回顾

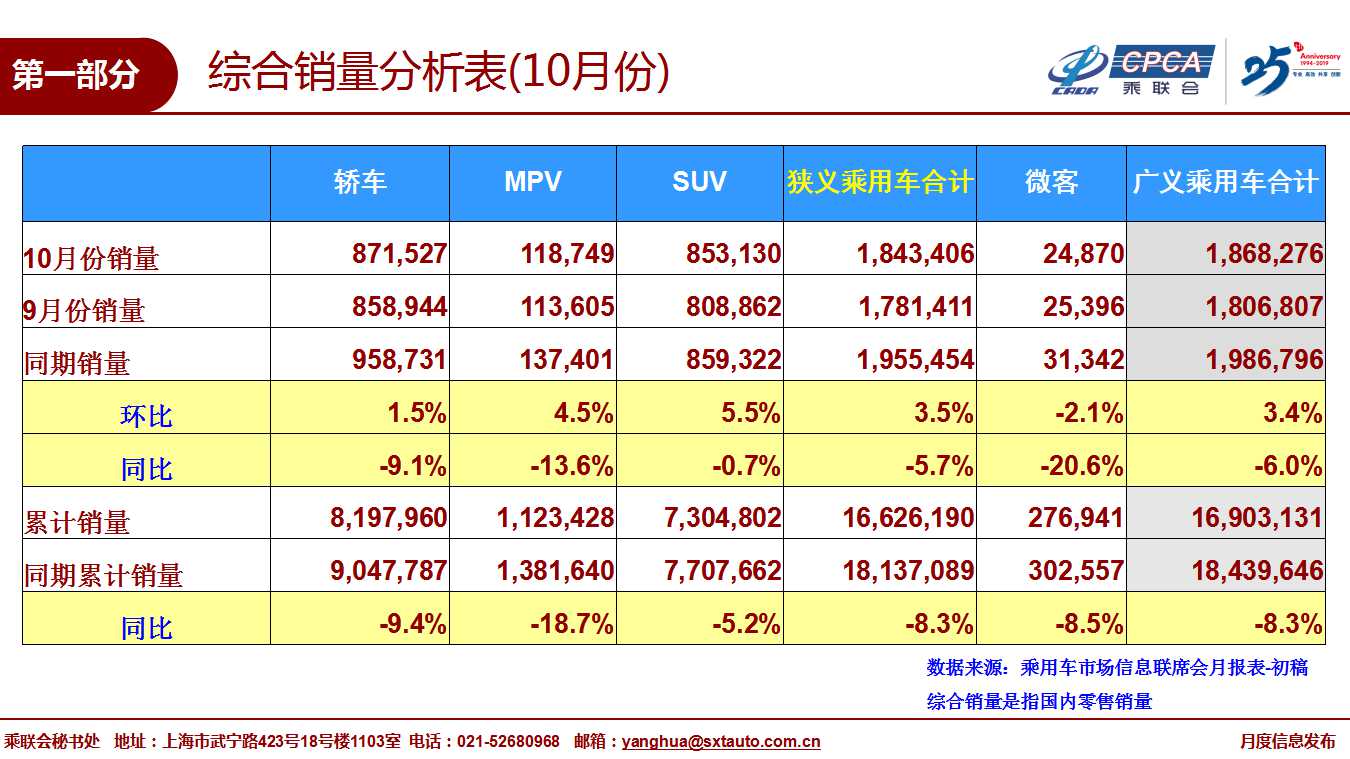

零售:10月全国乘用车市场零售184.3万台,同比下降5.7%,今年1-10月狭义乘用车零售同比下降8.3%,10月零售环比增长3.5%,相近于2018年的10月环比走势,终端消费不温不火,消费需求不旺。

10月的零售仍属偏弱走势,主要因素是消费需求不足,应有的冬季回暖走势不强。消费购车能力和信心暂时受到影响。近期出口下行压力加大、随着猪肉等必选消费品的价格上涨,基础生活消费水平提升,加之房地产销售超预期,居民消费结构性挤压加大,汽车等可选消费品的消费热情不高。

从车系版块看,自主品牌回暖缓慢,日系新品切换暂时抑制增速,虽然大众表现优秀,但欧美系总体不强。

10月SUV市场零售同比下降0.7%,其中大众SUV新品推动其销量达到8.5万台,同比去年10月提升90%,对SUV增量贡献度巨大。

10月轿车零售仍同比下降9.1%,相对19年累计降幅9%基本持平。10月MPV同比下滑13.6%,好于年累计下滑19%较多。

10月消费升级稍好,但入门级消费乏力仍较明显,豪华品牌零售同比去年10月增速14%,主流合资品牌同比下降3%,自主品牌同比下降12%。

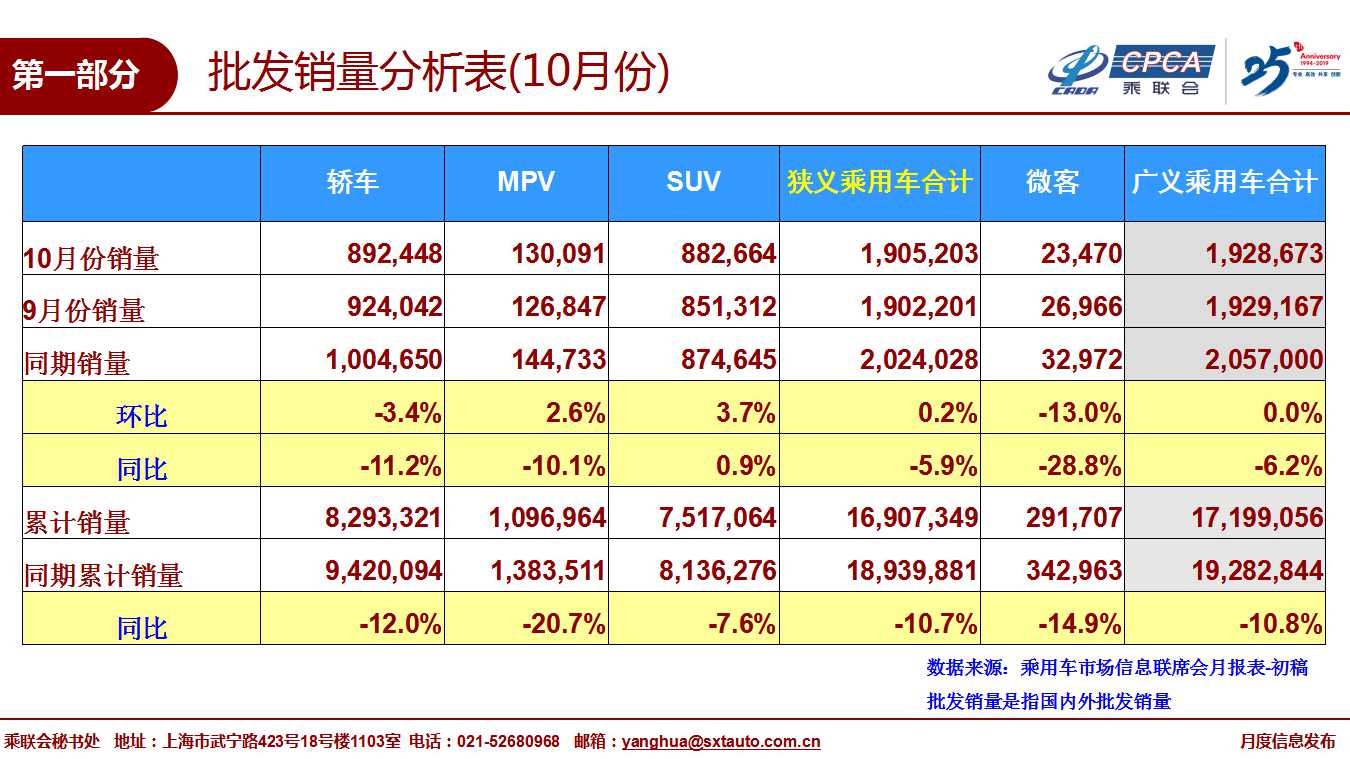

批发:10月厂家批发销量190.5万台,同比下降5.9%,环比增长0.2%,相对历年的10月稍强于九月的银九金十表现,今年10月的批发环比提升不强,对于全年市场走势也趋于理性。

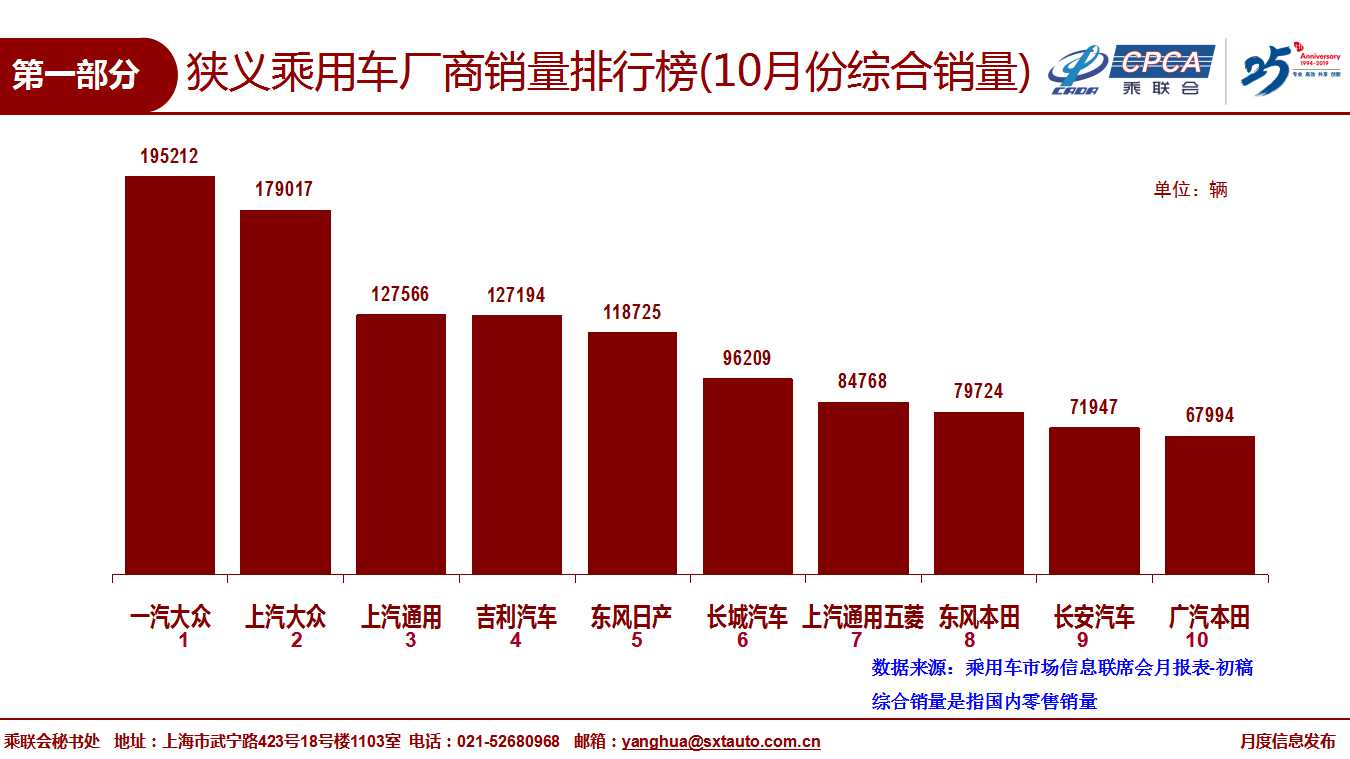

10月渠道库存上升1.3万台,10月零售偏弱体现市场零售走势不强,经销商谨慎提车。车企分化走势加剧,长城、吉利、上汽乘用车等自主燃油车龙头车企表现较好。

产量:10月乘用车生产191.4万台,同比18年10月下降4.1%,环比9月增长3.7%,厂家库存较9月下降0.1万台。虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级。

新能源:10月新能源乘用车批发销量6.6万台,同比下降45.4%,环比9月增长1%。销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺困扰。10月纯电动乘用车批发5.1万台,增速同比增长-46%,环比增长7%;其中A级电动车同比增长6%,A00级同比下降78%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。10月插混车型批发销量1.46万台,同比下降44%,环比下降1%。

19年1-10月新能源乘用车批发84.4万台,同比增速17.0%。目前新能源市场仍持续处于退坡后的调整期,叠加二手新能源车的低价冲击,去年下半年纯电动A00级的持续拉升在今年没有出现。

10月普通混合动力乘用车批发2.8万台,同比去年10月增长38%;1-10月累计22.3万台,增速31%。日系混动保持绝对主力地位,并在持续加力。

2、11月全国乘用车市场展望

今年11月有21个工作日,相比去年少一个工作日,不利于车市产销提升。

11月的经济形势依旧复杂严峻,10月中采购制造业PMI指数从9月的49.8%回落至49.3%,其中10月新出口订单指数从9月的48.2%滑落至47.0%,外部不稳定不确定因素增多,虽然部分经济指标出现向好迹象,但多机构预测经济筑底有望出现在明年一季度。目前购车消费信心不是很强,换购群体的换车时间周期延长,到店客流呈现周期性回落,预计四季度和明年一季度车市零售整体规模很难出现显著回升,汽车企业也开始在调整年末年初的营销策略,力争2019年有个相对较好的着陆点,同时在制定2020年目标也会持谨慎态度。伴随着共享汽车平台的持续整合淘汰、网约车平台调整运营模式追求合规安全盈利体系,传统购车客户的出行需求有望通过集约化的网约车供给得以平衡。作为有效补充公共交通运行版图、稳步提升智慧交通出行满意度工具的网约车,也成为新能源汽车的重要消化途径,加上双积分政策的推动和地方政府新能源的支持政策,短期内汽车市场依靠新能源产品仍有望焕发市场活力。

11月车市更多需要依靠厂家经销商店的地方联展带动新车消费。随着基本消费品的支出增大,可选消费品的支出谨慎,近期购车热情也是相对较低的,不利于秋冬季增量。

考虑到全国国六排放实施时间节点及相应产生的过渡期,部分地区有望在11-12月迎来零售提前开票的国五扫尾清库的翘尾走势。

3、汽车行业效益逐步企稳

在整车厂家承担制造业转型升级的核心引领者、承担新能源产业链的全部社会责任和背景下,整车企业生存压力加大,由自身生存条件恶化引发的经销商利益不满也是可以理解的。对比其他消费品零售商,品牌优势对汽车品牌经销商仍能维持凝聚力和向心力,在深耕汽车市场多年的情况下,品牌经销商对于车市的发展、对品牌营销力的落地也将进入更理性全面的思考和执行。

自2017年以来,汽车行业效益持续下行,2018年利润下降5%,2019年1-9月下滑17%。随着国六排放标准的实施,行业减产去库存力度很大,乘用车企业销售收入和利润全面大幅下滑,一季度销售收入下降4%,利润下降25%,1-5月的销售收入下降8%,利润下降25%,国六标准实施之前的利润损失巨大。

由于生产的逐步恢复,车企效益在6月进入转折点,未来将逐步改善。按国统局数据,1-7月汽车行业利润下滑23%,1-9月汽车行业利润下滑17%,降幅收窄的趋势相对明显。在基数走低的情况下,企业的效益下滑趋势得到了一定的改善。

车市三季度开始进入加库存周期,生产和批发回升对车企及产业上下游效益改善促进很大。四季度和2020年汽车行业的效益应该有逐步改善的空间。

4、2020年市场预测微增长1%

10月IMF及几家著名投行都对世界和中国2020年GDP预测,总体看预计2020年在5.9%左右,前期过度悲观的也向上修正,但较2019年的GDP增速仍是惯性走低。目前判断是建立在中美贸易摩擦暂缓的基础前提上(即中美双方不再加征新的关税)。但2020上半年猪周期的CPI可能维持高位,逆周期调节力度不大。

虽然2020年外部机构预测中国经济增长压力较大,但中国车市有自身的独特走势,在乘用车弱的形势下,依然可以通过投资资金拉动商用车市场的增长,汽车市场的结构性增长周期可以通过及时的政策进行微调,未来随着乘用车市场的恢复,商用车市场会逐步降温。

2019年的车市销量受到国六实施的影响相对低迷,二季度和三季度的增速都是-6%左右。7月国六标准实施,实现了强制去库存的6月当月的零售异常走强特征,但总体看前三季度的增速仍是下滑超预期;现阶段的休养生息、促零售降库存也为明年车市进一步奠定新的基数基础,各品牌也有望轻装上阵。

2020年是国际车企新能源车的发力期,特斯拉的鲶鱼效应会带动车市的新能源车增长。如果插电混动大幅提升性价比抵充一部分传统车销量,增量潜力应该仍是较大的。传统燃油车销量也有望向弱混、油电混、小排量高功率燃油机方向倾斜。

入门级车型需要消费心态的改善和购买力恢复。随着家庭吃、装修等支出分流,居民购车能力下降风险较大。车市增长环境仍未明显改善,终端成交价和车企利润水平仍将处于低位水平。

2019年车市的中西部下滑幅度较大,与中西部的楼市持续增长形成反差。北方和中西部的普及率和销量增速的双洼地效应,这对2020年的车市回升带来新的机遇。

出口市场的结构性下行压力对出口企业效益影响较大,并逐步凸显,抑制消费需求释放。本次进博会对外释放的持续扩大对外开放,降低关税、持续放宽市场准入、营造国际一流营商环境的行政举措,继续释放国内优质企业利好信号,体现了中国应对复杂国际经济的大环境下,坚定持续追求高质量经济发展的信心不动摇,对过程中的艰难困苦也有充分的思想准备,具备迎难而上的强大执行力和决策手腕。

近两年车市低迷是入门级车型走势下滑,合资品牌走势分化,豪华车市场总体较强。

随着整车与零部件关税及增值税下调带来的高端车型价格下降,近期激发高端需求的相对稳定增长,豪华车型持续受益。随着2013年后的车市销量拉升到1600万以上、2017年的2400万,前期购车换购需求仍能支撑中高端车型的增长。

5、新能源汽车2020年200万台目标仍需协同努力

新能源车补贴退坡和地补取消的因素弱化了年末增量的动力,按目前需求预计2020年的全年新能源汽车销量在160万台(其中乘用车135万)左右。而客车和专用车的2020年正增长难度很大。鉴于此,实现新能源汽车2020年200万台目标既要有决心,也需政策与市场协同努力。

双积分政策会拉动2020年新能源车销量提升。2019-2020年开始实施NEV积分考核,CAFC积分法规逐渐加严,总体需要约500万分满足行业双积分合规要求,目前新能源乘用车的NEV积分平均为4.5分,插混2分。据此估计,2019年全年贡献NEV正积分约400万分,由于2019年NEV正积分和负积分均可以等额结转到2020年,2020年的NEV积分理论上仅需100万分。由于行业总体积分供需比大于1,因此一些合资企业短期内通过购买部分新能源积分实现最低成本的满足合规,但随着积分供需比的缩小,油耗法规加严,积分价格会有上涨趋势,更多企业会努力借机实现新能源的转型,走自身合规发展的道路。

坚定发展新能源车日益成为国际共识。欧洲车企和日韩车企的新能源推进力度较大,近期德国政府也加大新能源车补贴,坚定发展新能源的政策。

国际车企需要应对新能源趋势性压力,而美国市场规模太小,国际车企在中国规模生产新能源车的力度也会较大。目前如果不能有效对应新势力的增量,简单抱怨压力,未来可能坐观对手强大。如果新势力建立中国产业链优势,危及其他国际车企的全球市场格局。因此未来车市面临较大的挑战。

在双积分政策推动下,2020年的合资企业新能源车应该开始全面投放市场。当时2017年的双积分政策推进中,合资企业还没有充分准备好车型和实现产业链的配套,因此2019年的新能源车的自主品牌份额仍达到90%。目前看插电混动中的合资品牌新品布局加速,对2020年增量有贡献。在新的竞争环境和政策导向下,2020年的新能源车换挡提速的潜力很大,只是企业利润将因此更多用于弥补新能源车的成本劣势。

特斯拉国产化的成本下降潜力很大,鲇鱼效应会推动电动车市场新格局,形成充分竞争的局面。同时锂电池领域的充分竞争也会推动电动车产品的降本增效。

四季度自主品牌的新品推出短续航里程车型有一定市场潜力,网约车和入门级车的增量仍有潜力。

6、PSA与FCA的合作战略推进对中国合资企业影响不大

PSA与FCA是法国和意大利的两大欧洲车企集团,面对欧洲碳排放等政策压力和未来新四化趋势的挑战,合作共赢是马尔乔内坚持推进的战略,是最佳的选择。两大集团在全球市场各有斩获,此次联合有望实现优势互补,平台共享,进一步降低产品的开发成本,优化集团利润水平。

中国车企的合资企业技术优势相对明显,大集团的内部有较好的技术溢出效应,容易形成集团发展的合力。

中国市场的神龙和广菲克有强大的中方合作伙伴和双积分政策协同对应,应对政策法规难度不大,主要是自身产品需要学习大众的中国本土化的研发和持续提升,在现有合资体系下自强发展是很好的事情。适度关注本次合作战略推动下对于全国轻型商用车尤其是皮卡市场竞争格局的后续影响。