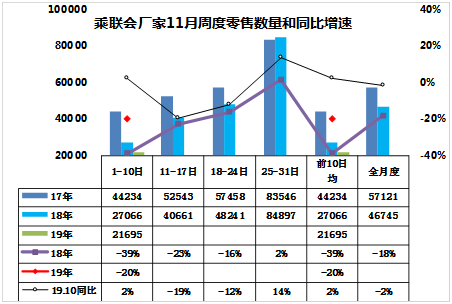

1.19年11月全国乘用车市场零售企稳回暖

11月全国乘用车市场周度零售起步较低。11月第一周(1-10日)的乘用车市场零售相对平稳,第一周日均零售2.1万台,同比增速下降20%。第一周销量总体偏低,甚至低于10月的前10天的超强表现。估计双十一前的车市低迷也是消费等待观望的正常体现。

目前预计11月的全月零售同比在-5%左右,稍好于10月的零售。双十一后的销量会有合理的回升,毕竟撸羊毛的心态对消费也带来影响。

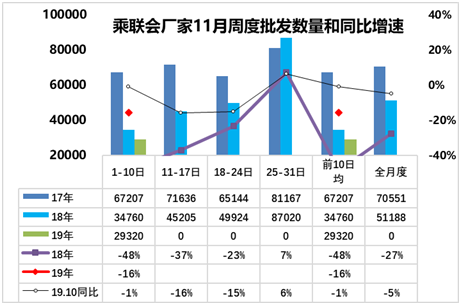

2.19年10月全国乘用车市场周度批发相对稳健

11月第一周(1-10日)的乘用车市场批发相对平稳,第1周日均批发2.9万台,同比增速下降16%,稍好于9月的第一周下滑幅度。

17年的周度走势是前后均衡的增长,原因是市场减税退出前的火爆,18年的11月的批发是相对较差,但部分厂家仍在坚持,因此前低后高走势明显。

19年10月零售偏弱,如果车市回暖, 11月的走势应该是呈现加速回升的态势。相信月末销量应该会有一定改善。

3.汽车行业短板是零部件

国家加大汽车行业开放力度的政策意义重大。

目前自主品牌汽车产品的品质提升主要是自身设计水平的提升,同时决不能忽视应用国际零部件企业的产品,享受技术溢出的红利。

目前新能源汽车产品的质量很差,原因也是缺乏有效的国际零部件供应商的支持,因此需要合资和外资的新能源车整车在中国规模化量产,让他们的量产冲抵研发成本,自主品牌才能享受高质量的零部件体系,实现新能源的突破。

如果想简单的靠自主创新,肥水不流外人田,不依赖国际零部件企业的资源和技术溢出,其难度很大。因此不应妄自尊大,盲目希望建设自主产业链,肥了上游,是牺牲了自主品牌整车的上游选择权,不利于自主品牌整车企业的产品提升的。

4.车市双十一主要是导流和集客

本周的零售相对偏低,这也是部分经销商希望双十一销量提升的集中积累期,同时也是双十一前的消费观望,期待好价格。

双十一是购物狂欢,核心是低价优势,而汽车是标准品,价格成本已经很透明,过度的价格战不可持续。

但双十一的消费热情很高,因此必须要有一些宣传吸引关注,抓住宝贵的消费热点,为未来销售奠定认知的基础。因此各大汽车品牌对今年的双十一格外重视,促销活动多种多样,包括定金抵扣、整点秒杀、零首付购车、抽金条好礼等。

电商双十一优惠购车仍是一种营销噱头,销量实际应该没有狂欢。在展现形式和带货渠道上,直播已经是品牌、商家的标配,但购车仍是理性选择,直播带货远不如店头讲解的附加价值高,把客户引导到店头是最有价值的电商导流。

虽然目前没有车企把电商作为核心渠道,因此也不会给电商很优惠的价格卖主流产品。卖的低价产品应该是销路不畅的特殊商品,才能低价甩卖。

5.微型轿车的没落

菲亚特克莱斯勒汽车(FCA)计划退出欧洲微型车市场,放弃其在此细分市场中的领导地位。为了让车辆符合更严格的排放标准,微型汽车的研发成本不断增加,使得FCA以及其他一些车辆制造商纷纷减少小型车产品。

随着新能源车的快速发展,电动化趋势已经改变汽车市场。前期的PSA与FCA的合作应该就是电动化冲击燃油车的趋势写照。随着环保压力和油耗压力,小排量的低油耗微型车已经落伍。铃木退出中国就是很明显的世界小排量微车溃败。

而欧洲比较好的菲亚特也是面临同样问题。随着利润率低以及研发成本不断攀升,再加上销量下降和排放标准严格,导致FCA逐步放弃微型车市场,转型联合发展的趋势。