1.19年11月全国乘用车市场零售低位徘徊

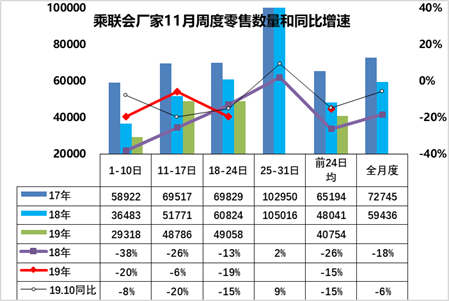

11月全国乘用车市场周度零售起步较低。11月第一周(1-10日)的乘用车市场零售相对平稳,第一周日均零售2.9万台,同比增速下降20%。第一周销量总体偏低,甚至低于10月的前10天的表现。

第二周的零售销量达到日均4.9万台,同比增速-6%,表现稍有改善。这也是双十一前的车市低迷,消费等待观望的正常体现。

第三周的零售销量达到日均4.9万台,同比增速-19%,表现稍低于预期。有分析是近期的天气突变引起的进店客流下降,影响销售,但也是稍低于预期的。

11月1-3周的总体零售是日均4.1万台,同比增速-15%。我们月初预计11月的全月零售同比在-4%左右,预期稍好于10月的零售。双十一后的销量有合理的回升,目前看第三周较差,但愿未来态势将进一步平稳改善,超越10月的增速。

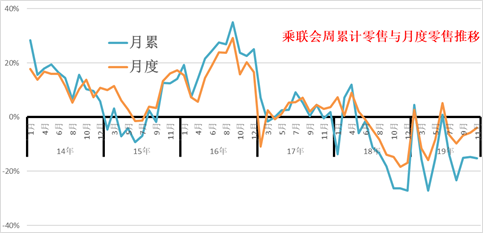

乘联会每月的周度零售进度走势与月度走势有一定差异性,月度的是稳定的历史数据。周度的是波动的进度数据。前期看车市的进度数据逐步走好,底部逐步抬高,市场需求企稳走好。但11月的零售预期-4%,前三周的走势偏慢,进度稍低于预期。

2.19年11月全国乘用车市场周度批发相对稳健

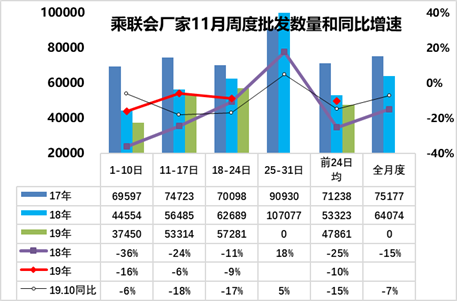

11月第一周(1-10日)第1周日均批发3.7万台,同比增速下降16%,好于18年同期下滑幅度,但稍差于10月的第一周下滑幅度。

11月第二周的厂家批发达到5.3万台,同比增速下降6%,下滑幅度明显收窄,走势稍有改善。

11月第三周的厂家批发达到5.7万台,同比增速下降9%,下滑幅度明显收窄,走势持续改善。

17年的周度走势是前后均衡的增长,原因是市场火爆的减税退出前的火爆,18年的11月的批发是相对较差,但部分厂家仍在坚持,因此前低后高走势明显。19年11月的走势应该是呈现加速回升的态势,相信月末销量应该会有一定改善。

3.19年前三季度世界汽车销量下降

从主力市场国家代表的世界销量看,2018年的世界汽车销量下降1%。自2010年以来首次陷入年度负增长。2019年前3季度的汽车销量6721万台,同比下降4%。稍好于2018年的下滑幅度。

中国汽车市场对世界汽车市场影响力极其巨大。2018年中国汽车占世界汽车市场30%,2019年前三季度下降到27%,但仍具有绝对优势。

世界汽车市场总体走势平稳,在2019年出现下行压力,这其中中国市场有一定因素,因此中国市场强,世界市场才能强。从世界各国的走势格局来看,差异极其巨大,从季节性走势特征来看,中国表现为岁末年初的超强表现,而各国际车企在世界各地表现差异化明显,部分国际车企在中国获得巨大成功。

4.第四次经济普查看就业变化

总体看目前第二产业和第三产业就业总人数达到5.3亿人。其中就业主体主要是制造业达到1.2亿元,批发和零售业11亿人,占比20%,建筑业6800万人,占比13%,住宿和餐饮行业3000万人达到6%。

从就业人员减少的行业来看制造业减少幅度最大,减少了1900万人,采矿业减少了439万人,公共管理社会保障,社会组织行业减少了200万人。

制造业的人数下降对消费的促进应该不好,大部分变成批发零售业,说明流通成本上升,制造收入下降,居民的购车能力并非较好增长。对车市的促进不大。

2019年新能源车增长总体很强,其中乘用车增长突出,新能源客车19年1-10月5.7万台,同比增长4%,增长表现平稳。19年1-10月客车的表现较强。但10月销量1422台的同比下降较多,在补贴调整前的7月达到1.4万台的新能源客车表现相对较强,10月回落幅度相对较大。未来仍看补贴的年末退出效应能否推动。

由于新能源客车市场潜力很小,有补贴才能有销量,因此乘用车是新能源的唯一增长潜力。