1、11月全国乘用车市场回顾

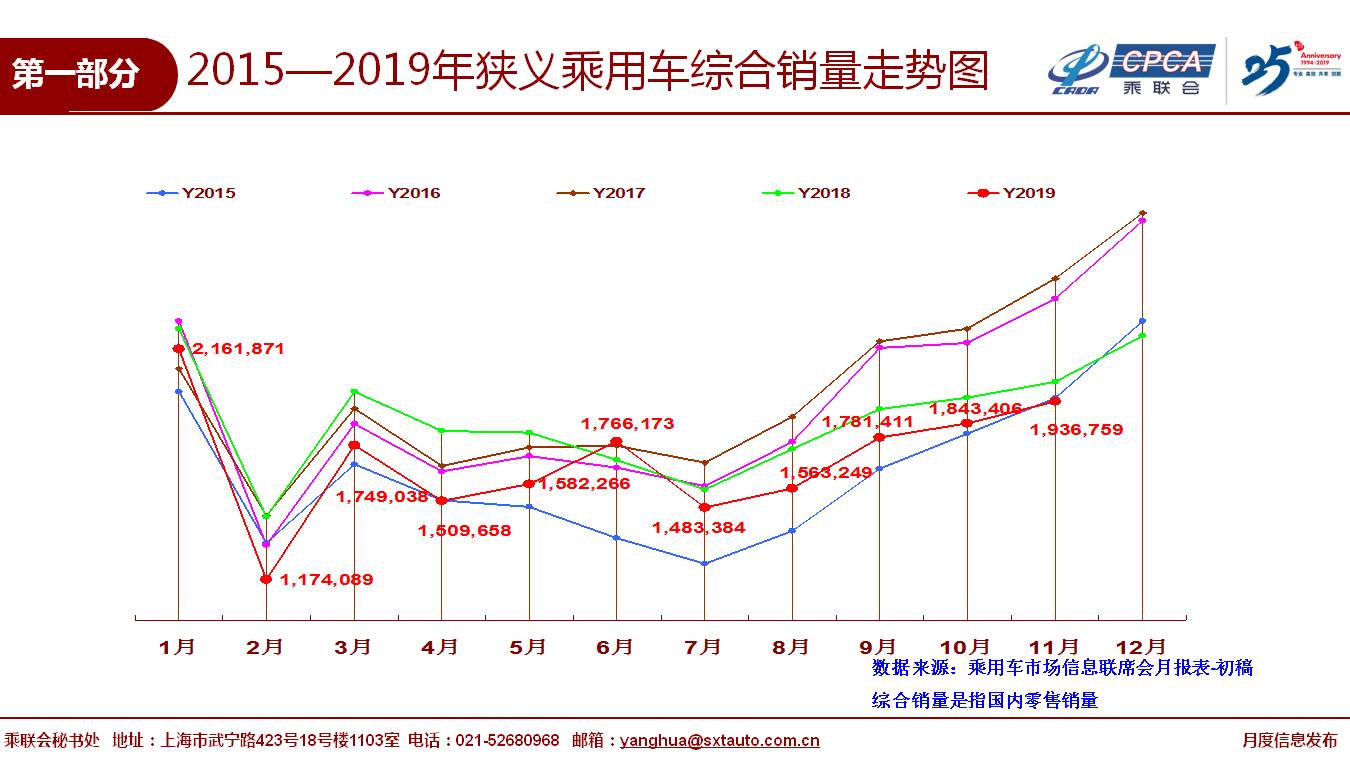

零售:11月全国乘用车市场零售194万台,同比下降4%,较10月同比增速改善2个百分点;11月零售环比增长6%,相近于2018年的11月环比3%增速,今年11月的走势稍有改善。今年1-11月狭义乘用车零售同比下降8%,下降幅度较1-10月收窄1个百分点。

11月的零售虽有季节性回暖,但仍属偏弱走势,主要因素是消费需求不足,应有的冬季回暖走势未达正常水平。近期消费购车能力和消费信心均不强。近期经济走势不强、随着猪肉等必选消费品的价格高位,基础生活消费水平提升,加之中西部房地产销售持续增长,居民消费结构性挤压加大,汽车等大宗消费品消费热情不高。

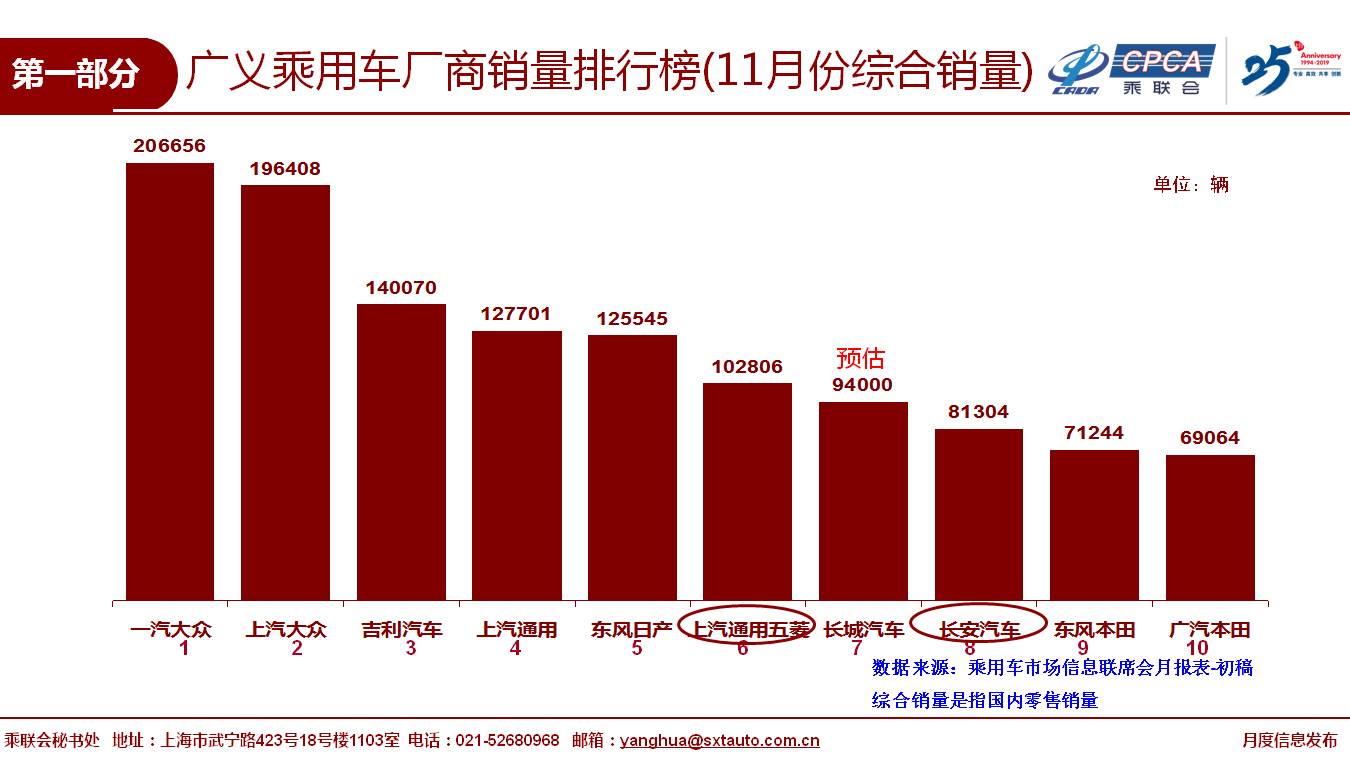

从车系版块看,自主品牌环比回暖较快,但同比表现仍偏弱;大众表现优秀,但欧美系总体不强。日系年末走势相对稳健。

11月SUV市场零售同比增长3%,其中大众SUV同比去年11月提升59%,新品带动的同比增量达到6万台,对SUV稳增长贡献度巨大。

11月轿车零售仍同比下降10%,其中日系轿车同比去年11月增9%,德系和自主环比10月增长11%。11月MPV同比下滑17%,其中日系MPV环比同比均较好。

11月消费升级稍好,但入门级消费乏力仍较明显,豪华品牌零售同比去年11月增速19%,主流合资品牌同比下降4%,自主品牌同比下降9%。

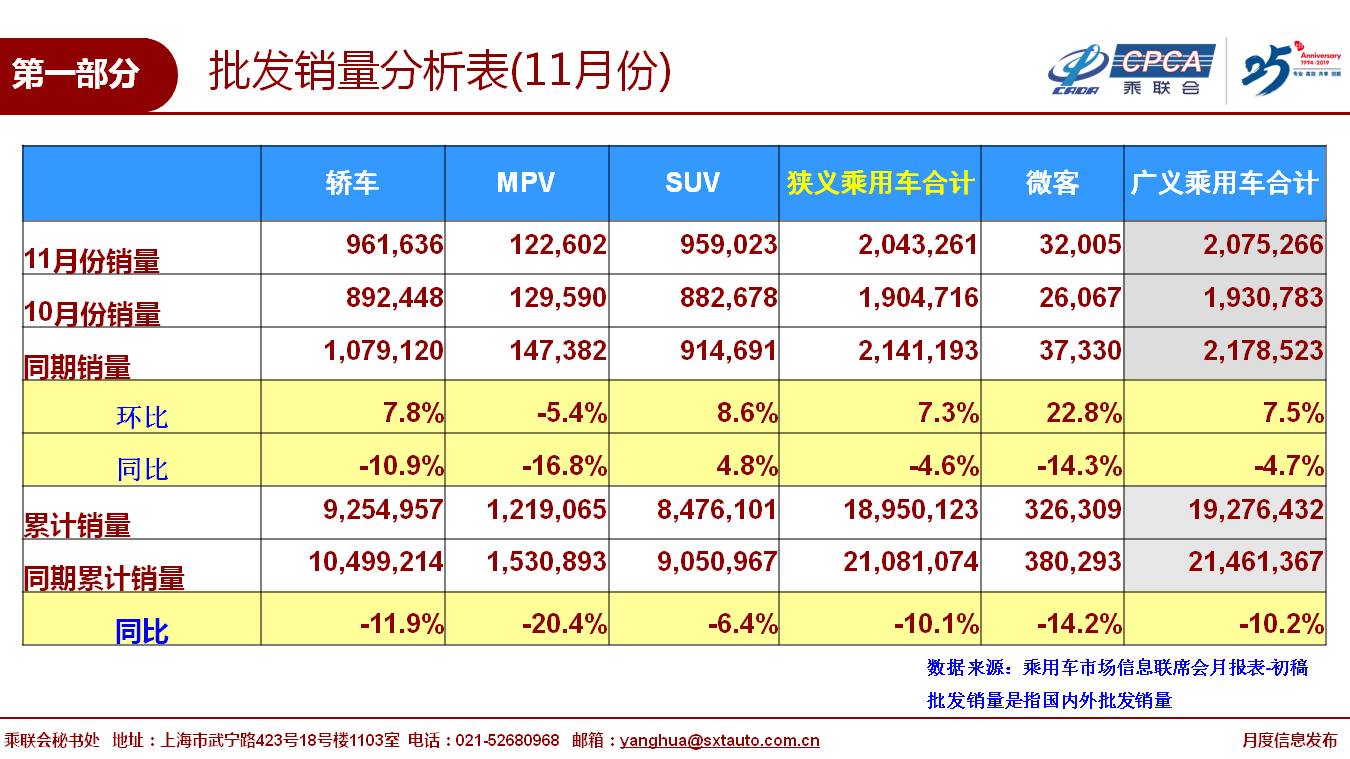

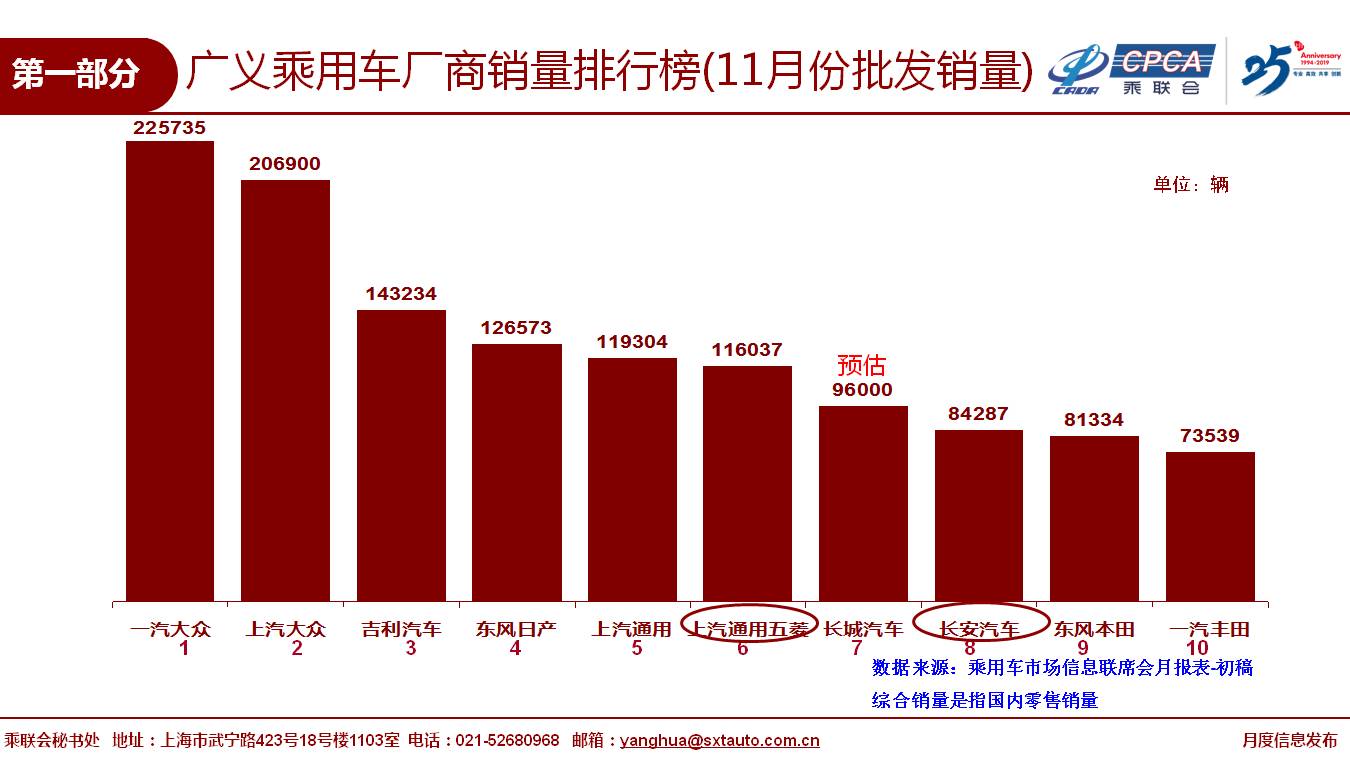

批发:11月厂家批发销量205万台,同比下降4%,环比增长7%,相对历年的11月稍强于10月的冬季走势,今年11月的批发环比提升不强,对于全年市场走势也趋于理性。

11月渠道库存上升6万台,11月零售偏弱体现市场零售走势不强,经销商谨慎提车。车企分化走势加剧,德系很强,自主燃油车龙头车企表现较好。

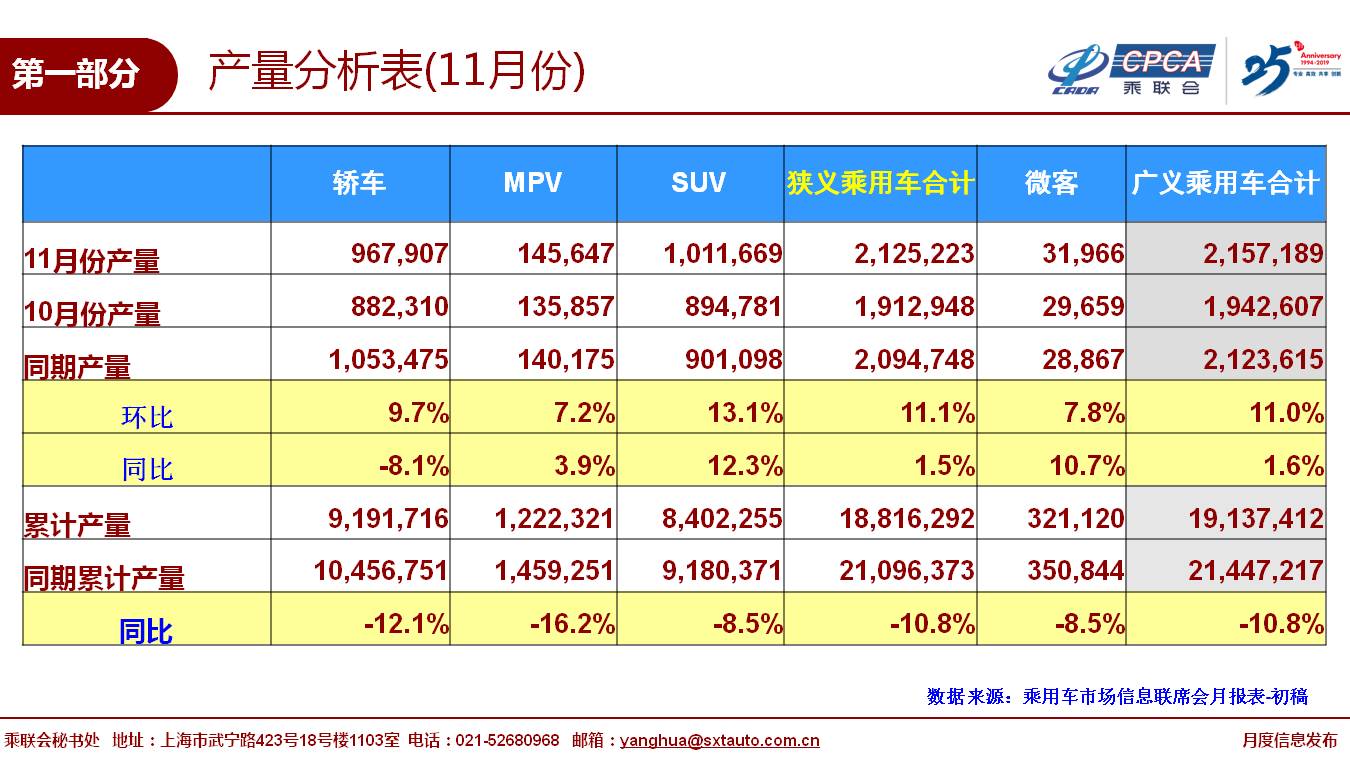

产量:11月乘用车生产212万台,同比18年11月增长1%,这是连续16个月后首次出现正增长。11月厂家库存较10月增长7万台。随着企业国六车型的逐步到位,产量回升较快,但经销商进货谨慎,厂家库存增长稍快。

新能源:11月新能源乘用车批发销量7.8万台,同比下降42%,环比10月增长15%。销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺的扰动。11月纯电动乘用车批发6.6万台,增速同比增长-36%,环比增长30%;其中A级电动车同比增长22%,A00级同比下降70%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。11月插混车型批发销量1.11万台,同比下降62%,环比下降4%。

11月普通混合动力乘用车批发3.2万台,同比去年11月增长130%;1-11月累计26万台,增速35%。日系混动保持绝对主力地位,并在持续加力。自主品牌如吉利汽车等通过技术合作的方式深化在微混车型上的布局,销量已有体现。

19年1-11月新能源乘用车批发93万台,同比增速12%。目前新能源市场仍持续处于退坡后的持续调整期,叠加二手新能源车的低价冲击,去年下半年纯电动A00级的持续拉升在今年没有出现。在出行企业持续洗牌的大格局下,车型结构有望进一步向A、B级车型推演。

2、12月全国乘用车市场展望

今年12月有22个工作日,相比去年多一个工作日,加之临近春节的时间仅有23天,较去年过节提早11天,有利于12月的车市零售加速回暖。

12月的经济形势依旧复杂严峻,但春节前的消费是首购用户的集中爆发期,车市表现必然较强。抑制2019年车市增长的重要因素是入门级的低迷,这也是消费信心与消费能力不足的共同影响。但前期积压的群体有待释放,因此对春节前的购车也有了更大的潜在用户群体,需要创造更好的消费环境。

由于1月的春节较早,导致1月厂家销量开门红的压力很大,但开门红对全年的销售提振效果较强,因此12月的产销会相对克制。厂商会以更大的力量放到提升1月的销量,让开门表现更强。

2019年12月,工信部发布《2021-2035新能源汽车产业发展规划》征求意见稿,提出新能源汽车行业将以市场主导为基本原则,强化更坚定发展新能源的决心,配套落地政策值得期待。

2019年底发布的全新车型,诸如上汽大众在大型MPV市场投放的Virolan和广汽本田中级SUV皓影等,均为车企布局的战略车型;考虑到产销节奏等因素,预计将在2020年2季度开始释放新车效应;也相应增加了部分客户的持币观望情绪。

3、增程式新能源车有潜力

12月3日,工信部发布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)提出:强化整车集成技术创新。以纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车为“三纵",布局整车技术创新链。目前新能源物流车的发展面临严重的瓶颈,虽然总体市场规模巨大,但电动物流车仍面临成本偏高和续航里程稍低等的问题,甚至电池技术水平为低成本而倒退,。此次政策明确增程式的发展,这也是为城市物流很好的选择。

增程式电动车的优势,主要是城市工况的中低速使用效果较好,并且克服电动车的里程焦虑。未来潜力运用车型是MPV类和商用中小型车,这类车型的城市运输功能较强,

增程式电动汽车和纯电动汽车一样,技术难度相对较低,因为两者都是单纯的“电驱动”,增程式电动汽车上的发动机不需要介入驱动系统,也就不用考虑复杂的模式切换。

增程式的成本不高,由于电池载电量小,能弥补目前电池降成本太慢的问题,解决城市物流对电驱动的需要和摆脱对电池的依赖。同时也解决汽油车的油耗达标问题,一举多得。

如果装上氢燃料电池堆,也可以算是燃料电池车,装上汽油机就是增程式,因此电动为核心,多元化充电也是很好的事情。

4、购车消费群体变化趋势

目前汽车消费群体仍然是25岁-55岁的青年和中年为主要购车群体,逐渐以80及90后人群为主。伴随女性社会地位的提升,女性群体用户的购车比例也在逐步提高。

年轻群体就业压力持续增加,因购房、婚姻压力加剧,购买力不足,预计购车平均年龄会有所上升,明年购车群体将向有一定资本基础的中年人群过渡,首购比例显著下降。随着02年夏利引发私车进入家庭,加之09年以来的普及化浪潮,近年增换购的比例逐年提升。二次购车群体比例将进一步扩大,接近首次购买汽车群体。

经济环境决定了购车频率和购车预算,购车消费更加务实。在大环境不稳定的情况及居民收入下降的情况下,买车作为可选消费品的消费优先级会下降很多。

随着中国社会人口趋于老龄化,大龄人群的比例扩大,中老年人群的出行需求有待于进一步研究发掘。

预计2020年的经济形势不会有大的改观,低线市场受到的波及进一步扩大,叠加房产价格面临下行压力,消费能力进一步萎缩,自主品牌、微客型MPV等入门级车受到的影响更大。另外,体制内群体对经济变化的敏感相对较弱,体制外相比体制内受到的压力更大,小众的、极端个性的、具有一定消费风险的产品需求受到一定程度的抑制。高端人群受到的影响相对较弱,有利于高级别、豪华品牌的再购或首购需求。

目前中国中产阶层突破1.09亿人,超越美国成为世界上中产人口规模最大的国家。进入中产阶层的汽车消费不仅重视功能性,更关注情感、品位、品质,并且愿意为其支付溢价,对汽车行业消费起到引领作用。

5、新能源车的多维度突破

随着新能源车的快速发展,网约车领域、高端豪华车、微型电动车等多个细分市场的新能源车表现优秀,电动化趋势已经改变汽车市场。

在中国的网约车和出租车等出行领域,新能源车相对传统车已经逐步形成综合成本优势。虽然购置成本稍高于传统燃油车,但在高强度的使用场景下,电动车的低电价的使用成本优势相对较强,加之营运车辆的使用年限较短,网约电动车的认可度在不断上升。近期部分城市已经明确新增网约车和出租车的电动化标准,这也是新能源车产品突破带来的行业认可。

世界层面的小排量微型车逐步被电动车取代。随着环保压力和油耗压力,为了让车辆符合更严格的排放标准,微型汽车的研发成本不断增加,使得FCA以及其他一些车辆制造商纷纷减少小型车产品。小排量的低油耗微型车已经落伍。菲亚特克莱斯勒汽车(FCA)计划退出欧洲微型车市场,放弃其在此细分市场中的领导地位。铃木退出中国就是很明显的世界小排量微车溃败。

蔚来等国产高端电动车市场早已投放市场并得到一定认可。随着奔驰的电动车国产化的产品推出,加之未来的特斯拉的国产车型的推出,使中国的新能源车市场的纯电动化的线路发展更为丰富坚实,对车市高质量发展是很好的促进。

6、双十一主要是为4S店导流集客

11月初的零售相对偏低,这也是部分经销商希望双十一的销量提升的集中积累期,同时也是双十一前的消费观望,期待好价格。

双十一是购物狂欢,核心是低价良品优势,而汽车是标准品,价格成本已经很透明,过度的价格让利不可持续。

由于双十一的消费热情很高,因此厂商必须要有一些宣传吸引关注,抓住宝贵的消费热点,为未来销售奠定认知的基础。因此各大汽车品牌对近年的双十一格外重视,促销活动多种多样,包括定金抵扣、整点秒杀、零首付购车、抽好礼等。

从11月的各周间走势看,电商双十一优惠购车仍是一种营销噱头,销量实际应该没有大幅狂欢。在展现形式和带货渠道上,直播已经是品牌、商家的标配,但购车仍是理性选择,电商狂欢远不如店头讲解的附加价值高,把客户引导到店头是最有价值的电商导流。

虽然目前没有传统车企把电商作为核心渠道,电商渠道没有稳定的传统车的畅销货源,经销商也不会给电商很优惠的价格卖主流产品。传统车4S店的核心渠道价值持续体现。