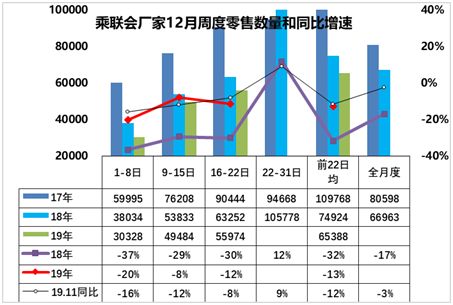

1.19年12月全国乘用车市场零售逐步回稳

12月全国乘用车市场周度零售起步较低。12月第一周(1-8日)的乘用车市场零售相对平稳,第一周日均零售3万台,同比增速下降20%。第一周销量总体偏低。

12月第二周(9-15日)的乘用车市场零售相对平稳,第二周日均零售5万台,同比增速下降8%。

12月第三周(16-22日)的乘用车市场零售相对平稳,第三周日均零售5.6万台,同比增速下降12%。

我们目前保守预计12月的全月零售同比在-4%左右,目前的进度基本与11月相近。由于12月的年末因素复杂,因此最后一周走势不能简单推断。

乘联会每月的周度零售进度走势与月度走势有一定差异性,月度的是稳定的历史数据。周度的是波动的进度数据。前期看车市的进度数据逐步走好,底部逐步抬高,市场需求企稳走好。但12月的零售保守预期-4%,前3周的走势正常,进度基本符合预期。

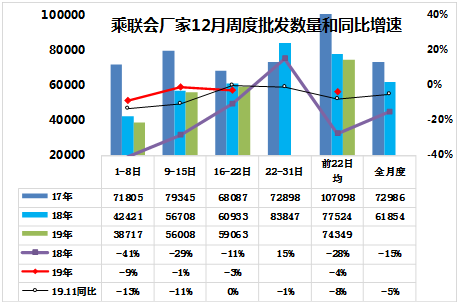

2.19年12月全国乘用车市场周度批发相对稳健

12月第一周(1-8日)第一周日均批发3.9万台,同比增速下降9%,好于18年同期下滑幅度,也好于11月的第一周下滑幅度。

12月第二周(9-15日)日均批发5.6万台,同比增速下降1%,大幅好于18年同期下滑幅度,也好于11月的第二周下滑幅度。

12月第三周(16-22日)日均批发5.9万台,同比增速下降3%,大幅好于18年同期下滑幅度,相近于11月的第三周下滑幅度。

12月的第一至三周批发走势目前是日均7.4万台,同比下降4%,稍好于11月的同比下降8%的走势进度。

19年12月的批发走势有望走强甚至持平于18年12月走势,但月末的企业仍需要稳健,并考虑2020年的开门红效应更重要。

2017年的周度走势是前后均衡的增长,原因是市场火爆的减税退出前的火爆,18年的12月的批发是相对较差,但部分厂家仍在坚持,因此前低后高走势明显。19年12月的走势应该是相对平稳的态势。

3.19年11月汽车进口12万同比倍增、汽车出口11万增29%

2019年11月汽车进口12万同比倍增、汽车出口11万增29%。

2019年1-11月,中国汽车进口96万台同比降9%,其中11月进口12万台,进口量因基数原因同比增103%,环比10月的6万台倍增。

2019年1到11月份,中国汽车出口111万台,同比增长5%,其中11月出口11万台,1到11月份出口额达到138亿美元,同比增长1%,出口表现较稳。其中11月的电动车出口2.5万台的数量较大,同比增速50%,这也是很好的。

4.19年1-11月新能源车产102万台、锂电池5300万度

根据汽车合格证数据,2019年11月新能源汽车产量10.8万台,同比下降44%;电池装机总电量约615万度,同比下降33%,19年1-11月的新能源车爆发增长到101万台,同比增速17%,电池增长到5294万度,同比增长17%。

1-11月的乘用车电池需求3789万度,同比增长35%,表现很强。其中11月乘用车的电池需求较好,达到375万度电,同比下降31%,需求偏弱。

11月客车的电池需求较低,达到177万度电,同比下降26%,1-11月客车电池用量同比暴降13%,其中的8-11月的电池需求持续低迷。

2019年1-11月的三元电池占比达到69%,较18年上升12个百分点。11月的三元电池占比达到58%,磷酸铁锂大增。

5.上汽与广汽的合作共赢

12月24日消息,上汽集团发布公告称,已与广汽集团签署战略合作框架协议,双方将探讨在新能源、智能化、网联化、轻量化等领域,对战略性核心技术、平台进行联合投资、开发。上汽与广汽共同应对目前车市下滑、对外开放新格局,以及新技术、新业态发展的行业新趋势,两大集团发挥各自优势和便利化资源,实现强强联合。也是长三角和珠三角资源的充分互补,形成中国最大的产业协同体系。

从技术角度,双方联合开发核心技术,上汽与广汽在新能源、智能网联方面各有优势、加之拥有欧美系零部件和日系零部件的差异化优势,对战略性核心技术、平台进行联合投资、开发,应该是有一定促进。

长三角和珠三角资源都是巨大的,双方共享产业链资源,加之供应链的差异优势,双方生产制造领域的协同合作,并在物流等方面开展合作,便利性很强。

随着汽车整车企业向出行公司的延伸,双方聚焦新商业模式,在汽车共享、出行服务、车电分离等新商业模式方面的研究与合作,有很好的前景。