1、12月全国乘用车市场回顾

零售:12月全国乘用车市场零售214.1万台,同比下降3.4%,较11月同比增速基本持平;12月零售环比增长11.1%,是历年环比增长的低位水平,今年12月的走势特别稳健。今年1-12月狭义乘用车零售同比下降7.4%,较18年的-3%的增速下降较大,是超预期的下滑。

12月的零售仍属偏弱走势,应有的春节前回暖走势未达正常水平。近期消费信心不强、随着猪肉等价格相对高位,教育医疗等消费水平提升,加之中西部房地产销售持续增长,居民家庭消费结构性挤压加大,汽车等大宗消费品消费热情不高。

12月SUV零售同比增长2.5%,其中B级SUV同比去年12月提升22%,A级SUV同比去年12月增长5%,大众等合资SUV较强,自主的吉利、长安等SUV表现突出。

12月轿车零售仍同比下降6.9%,其中德系轿车同比去年12月增3%,自主轿车同比微增。12月MPV同比下滑15.2%,其中美系MPV环比同比均较好。

12月消费升级稍好,但入门级消费乏力仍较明显。豪华品牌零售同比去年12月增速16%,主流合资品牌同比下降6%,自主品牌同比下降3%。

从车系版块看,2019年德系和日系份额均提升2个百分点以上,自主品牌主力厂家表现优秀,但其他品牌分化较大。

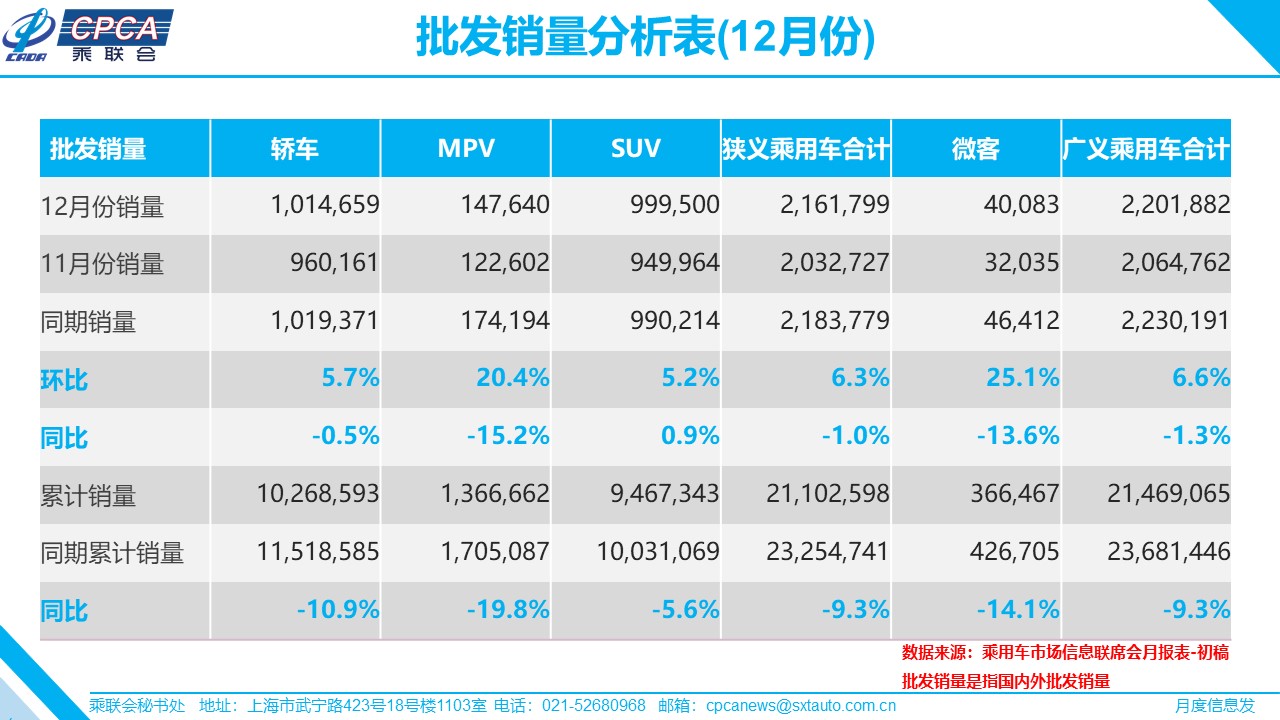

批发:12月厂家批发销量216.2万台,同比下降1.0%,环比增长6.3%,相对历年的12月拉升,今年12月的批发环比拉升不强,全年市场走势也趋于理性。

12月渠道库存下降2万台,相对于历年12月下降10万台以上的规模。19年12月零售偏弱减缓了渠道库存下降速度。2019年全年渠道库存下降14万台,而2018年是增长23万台,因此2019年渠道去库存还是较好的。

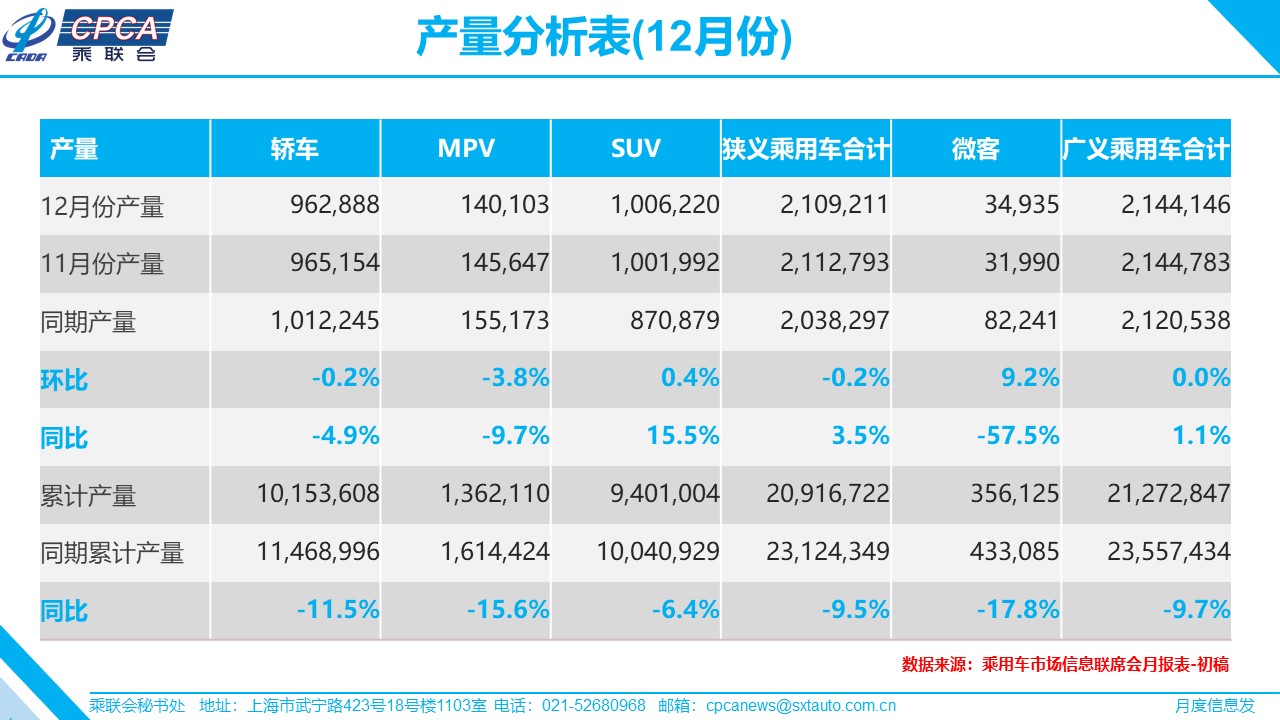

产量:12月乘用车生产210.9万台,同比18年12月增长3.5%,这是继11月后连续出现正增长。12月厂家库存较11月下降8万台。2019年厂家库存下降25万台,而2018年也下降15万台,厂家去库存减压特征明显。

新能源:12月新能源乘用车批发销量13.7万台,同比下降15.1%,环比11月增长73.5%。12月新能源销量环比拉升主要是由于车企抓住年末时机增量。12月纯电动乘用车批发11.9万台,增速同比增长-8%,环比增长76%;其中A级电动车同比增长60%,A00级同比下降70%;近期限购城市新能源需求放缓且低线级市场新车需求相对低迷。12月插混车型批发销量1.5万台,同比下降50%,环比增长30%。

19年1-12月新能源乘用车批发106.0万台,同比增速5.1%。目前新能源市场仍处于退坡后的持续调整期,叠加二手新能源车的低价冲击, A00级纯电动份额从49%下降到26%,A级电动车从33%上升到56%。网约车出租等市场规模扩大较快,代步私人消费市场仍有较大压力。

12月普通混合动力乘用车批发2.8万台,同比去年12月增长40%;2019年1-12月普通混合动力车型累计28.5万台,增速33%。

2、2020年1月全国乘用车市场展望

由于2020年春节在1月24日,是历年最早的春节,因此2020年是车市的小年。今年1月有17个工作日,相比去年少了5个工作日,加之临近春节的日历日仅有23天,较去年过节提早11天,春节前消费按照以往消费习惯,农历小年(1月17日)之后,到店客流等明显下降,实际消费天数减少,这理论上抑制了1月的产销增速在-30%左右。

虽然春节前的消费是首购用户的集中爆发期,车市表现必然较强,但近期生活成本的上升导致可选消费品的支出受阻。好在今年政府强调一定不能拖欠工资和货款,因此春节前的劳动所得还是能落袋为安的,也会对车市有促进。由于1月的新能源车一般不会冲刺,因此1月的销量仍主要靠传统车实现。

由于今年春节提早加上年前消费促销较大等多因素影响,1月厂家销量开门红的难度较大,预计乘用车市场总体1月零售负增长10%左右。虽然19年末市场不强导致可结转的余粮少,但各厂家仍然会通过协调19年年末的产销节奏,来力争2020年开门不太差,也有利于2020年车市行业的稳定,让开门表现更强,赢得先发制人的市场声量,以求达到对全年信心提振的效果。

由于今年1月的新能源车不会冲刺,因此1月的销量贡献仍主要靠传统车实现。伴随新能源车保有量规模的持续扩大,在返乡大潮中为用户做好更周到细致的服务准备,也将会为新能源车用户构筑起更健康的用车体验。

3、全国乘用车市场零售增速已经见底

2018年乘用车市场同比下滑3%,2019年全年零售降幅持续扩大,同比下滑8%,展开2019年季度表现看,主要集中在2019年上半年,消费、税收成为近期车市的至暗时刻。虽然近期车市销量仍是负增长,但2019年下半年乘用车市场的增速表现看,消费市场已经筑底,稍显回升态势。这其中的厂家生产增速、批发销量增速、零售增速都是企稳回暖。

2019年的车市艰难主要是部分地区出人意料的抢先国六切换,国五库存较大导致车市库存车切换压力较大,这些切换地区在6月底前的零售车型的国六占比仅有不到一半,7月国六车型就达到95%以上。部分车型尤其是自主品牌车型出现国六断档,产品序列出现阶段性断层,被迫丢失市场份额,经销商经营压力进一步加大,造成自主品牌的19年上半年同比下降30%的惨象,自主品牌总体市占份额也出现了近五年的新低,个别月份低于38%。伴随下半年车市企稳,终端零售缓慢复苏,降幅收窄,经销商才有喘息之机。

从生产角度看,汽车工业增加值在1-7月呈现持续负增长4%左右水平,8月开始全面转正,11月甚至达到7%的高位,汽车生产的谷底回暖先于市场零售,这也是厂家必须未雨绸缪安排产销的特征。

乘联会预测车市将从2019年的最惨谷底走出,目前乐观判断是1%,2020年乘用车增速相较2019年的-8%必然大幅改善,车市颓势逐步扭转,这是建立在内外部环境相对稳定,同时在各项支持政策取得良好成效的基础上,做出的乐观判断。

4、中国车市2020年有正增长坚实基础

中国车市自2002年进入高速增长期,驶入快车道,历经18年的快速增长,积累较高的保有客户基数,随着居民收入的不断增加,脱贫攻坚深入推进,全面建成小康社会的宏伟目标即将实现,人民对美好生活的向往成为新奋斗目标,汽车市场新消费群体结构也发生了新变化,换购需求日趋增加,产品技术迭代日益加快,交通路网建设日渐成熟,这些都是支撑我们车市持续健康发展的基石。

针对有车群体的换车特征做过分析,根据交易数据得到的判断是,新车车主平均更新车辆的周期是5年多, 8年更新的属于相对延迟状态,而10年更新属于达到美国等发达国家的水平。

如果按照5年使用周期的均值估算,2020年在2100万辆车里,应该有2000万辆是更新车辆,增换购占比超95%,仅100万台新购;如果按照8年使用周期估算,2020年里应该有1366万辆是更新车辆,增换购占比超65%,仅有640万台是新购或增购;如果按照10年使用周期估算,应该是有1133万辆是更新车辆,增换购占比超55%,有1000万新购增购用户。因此,即使受年龄结构的变化影响,存在年轻群体人口不足等压力,但8年换购的支撑力依然强大。

中美贸易战得到阶段性的缓解, 2020年中国经济发生更剧烈的黑天鹅事件的概率降低。全面实现2020年中国经济发展目标必须要靠刺激内需、鼓励高效合理投资,因此激励车市发展的体制机制障碍和消费信心不足等问题都会得到缓解。

中央经济会议要求2020年要坚持稳中求进工作总基调,坚持以供给侧结构性改革为主线,推动高质量发展,我们相信中国车市2020年在乘用车千人保有量174台的较低基础上,在前期积累的大量换购群体的有利条件下,在中国汽车流通协会的二手车交易改善的建议推动下,在全国乘用车厂家努力实现高质量增长的愿望下,2020年的中国乘用车市场有望实现正增长。

5、欧美新能源补贴加码对中国的启示

德国和美国都传出大力鼓励新能源车发展的政策刺激措施,虽然目前是草案阶段,但也体现了欧美国家对发展新能源车的重视程度。

尤其是美国针对新能源车补贴政策的可持续延续的问题,应该说是给予了足够的支持,确保美国新能源车企业在做大之后可持续发展,实际他并没有给美国其他企业更多的优惠,而是说促进强势企业更可持续的拿到高额补贴,因此鼓励整车头部企业做强是关键。虽然美国草案的否定可能性大,与特朗普政府的政策取向不一致,但也是有参考意义的。

促进车市消费需要给消费者购车理由。中国个人所得税的免税项目应该能有对购车的免税支持,类似购房、上学的减免税政策,形成普惠性小额鼓励。

作为全球最大的新能源汽车市场,中国如何保持先发优势,如何平稳度过无补贴时代迫在眉睫。中国需要创新新能源车的补贴与社会支持举措,确保中国在与美国、德国等国家的新能源竞赛中保持优势地位。

6、零售区域车市龙头分析

目前全国出现类似北京、上海、广东等全国的销售价格洼地,实际上就是渠道比较复杂的典型特征。

目前乘用车市场零售的渠道特征,是以厂家授权4S店一网和独立二网相结合为主要特色,区域市场的窜货并非新零售渠道拉动的结果,而是体现了在互联网日趋发达的情况下车市逐渐往低线级城市延展和下沉。

目前4S店的单店投入大、地点聚集在人口密集、相对发达的区域,以单品牌经营、金融产品单一为主要特征。为了实现厂家的销售和考核目标,新购销量增长又主要发生在三四五线城市,销售渠道逐渐下沉,因此月末甩货二网销售和区域窜货成为常态。

由于自4S店的车型对外进入二网批发流程,多形态的城市小展厅正在成为发展趋势,导致二网的销售比较火爆,形成我们厂家的批发销量与经销商的零售数据,保险与终端的注册上牌数据形成一定节点上规模、需求结构上的差异呈现扩大化趋势,因此也就出现了目前区域销售占龙头地位的特色。

从华北地区的厂家销量和保险、公安上牌三个口径来看,华北龙头仍然是传统的京津地区。华北的销售特征很明显是以北京跟天津为代表的虹吸效应和全国的价格洼地,产生“部分人到北京买车逛北京,或天津买进口车吃海鲜,然后再开车回家”的京津购车特色旅游现象。上海地区应该是厂家批发量相对较高的,而保险的数据也是明显大于上牌的数据,作为长三角龙头的上海充分体现了各类先导营销的试验场作用。

7、汽车行业国企混改是主动改革

近期随着车市低迷,部分企业生产运营出现问题。但根据国家政策要求,汽车行业早已经未雨绸缪,逐步启动国企混改,为行业发展增添动力。

国企混改的企业并非都是遇到生存压力,而是国务院从前几年就开始倡导国有企业混合所有制改革。以‘混资本’促进‘改机制’,切实提高国企竞争力、创新力、控制力、影响力和抗风险能力,夯实社会主义基本经济制度的微观基础。

但国企混改并不容易,11月8日,国务院国资委发布公告称印发了《中央企业混合所有制改革操作指引》,汽车行业“混改”的实操更为顺利,成功案例快速涌现。因此近期的国企改革加速并非简单的市场压力,这也是政策推动的主动调整。

零售:12月全国乘用车市场零售214.1万台,同比下降3.4%,较11月同比增速基本持平;12月零售环比增长11.1%,是历年环比增长的低位水平,今年12月的走势特别稳健。今年1-12月狭义乘用车零售同比下降7.4%,较18年的-3%的增速下降较大,是超预期的下滑。

12月的零售仍属偏弱走势,应有的春节前回暖走势未达正常水平。近期消费信心不强、随着猪肉等价格相对高位,教育医疗等消费水平提升,加之中西部房地产销售持续增长,居民家庭消费结构性挤压加大,汽车等大宗消费品消费热情不高。

12月SUV零售同比增长2.5%,其中B级SUV同比去年12月提升22%,A级SUV同比去年12月增长5%,大众等合资SUV较强,自主的吉利、长安等SUV表现突出。

12月轿车零售仍同比下降6.9%,其中德系轿车同比去年12月增3%,自主轿车同比微增。12月MPV同比下滑15.2%,其中美系MPV环比同比均较好。

12月消费升级稍好,但入门级消费乏力仍较明显。豪华品牌零售同比去年12月增速16%,主流合资品牌同比下降6%,自主品牌同比下降3%。

从车系版块看,2019年德系和日系份额均提升2个百分点以上,自主品牌主力厂家表现优秀,但其他品牌分化较大。

批发:12月厂家批发销量216.2万台,同比下降1.0%,环比增长6.3%,相对历年的12月拉升,今年12月的批发环比拉升不强,全年市场走势也趋于理性。

12月渠道库存下降2万台,相对于历年12月下降10万台以上的规模。19年12月零售偏弱减缓了渠道库存下降速度。2019年全年渠道库存下降14万台,而2018年是增长23万台,因此2019年渠道去库存还是较好的。

产量:12月乘用车生产210.9万台,同比18年12月增长3.5%,这是继11月后连续出现正增长。12月厂家库存较11月下降8万台。2019年厂家库存下降25万台,而2018年也下降15万台,厂家去库存减压特征明显。

新能源:12月新能源乘用车批发销量13.7万台,同比下降15.1%,环比11月增长73.5%。12月新能源销量环比拉升主要是由于车企抓住年末时机增量。12月纯电动乘用车批发11.9万台,增速同比增长-8%,环比增长76%;其中A级电动车同比增长60%,A00级同比下降70%;近期限购城市新能源需求放缓且低线级市场新车需求相对低迷。12月插混车型批发销量1.5万台,同比下降50%,环比增长30%。

19年1-12月新能源乘用车批发106.0万台,同比增速5.1%。目前新能源市场仍处于退坡后的持续调整期,叠加二手新能源车的低价冲击, A00级纯电动份额从49%下降到26%,A级电动车从33%上升到56%。网约车出租等市场规模扩大较快,代步私人消费市场仍有较大压力。

12月普通混合动力乘用车批发2.8万台,同比去年12月增长40%;2019年1-12月普通混合动力车型累计28.5万台,增速33%。

2、2020年1月全国乘用车市场展望

由于2020年春节在1月24日,是历年最早的春节,因此2020年是车市的小年。今年1月有17个工作日,相比去年少了5个工作日,加之临近春节的日历日仅有23天,较去年过节提早11天,春节前消费按照以往消费习惯,农历小年(1月17日)之后,到店客流等明显下降,实际消费天数减少,这理论上抑制了1月的产销增速在-30%左右。

虽然春节前的消费是首购用户的集中爆发期,车市表现必然较强,但近期生活成本的上升导致可选消费品的支出受阻。好在今年政府强调一定不能拖欠工资和货款,因此春节前的劳动所得还是能落袋为安的,也会对车市有促进。由于1月的新能源车一般不会冲刺,因此1月的销量仍主要靠传统车实现。

由于今年春节提早加上年前消费促销较大等多因素影响,1月厂家销量开门红的难度较大,预计乘用车市场总体1月零售负增长10%左右。虽然19年末市场不强导致可结转的余粮少,但各厂家仍然会通过协调19年年末的产销节奏,来力争2020年开门不太差,也有利于2020年车市行业的稳定,让开门表现更强,赢得先发制人的市场声量,以求达到对全年信心提振的效果。

由于今年1月的新能源车不会冲刺,因此1月的销量贡献仍主要靠传统车实现。伴随新能源车保有量规模的持续扩大,在返乡大潮中为用户做好更周到细致的服务准备,也将会为新能源车用户构筑起更健康的用车体验。

3、全国乘用车市场零售增速已经见底

2018年乘用车市场同比下滑3%,2019年全年零售降幅持续扩大,同比下滑8%,展开2019年季度表现看,主要集中在2019年上半年,消费、税收成为近期车市的至暗时刻。虽然近期车市销量仍是负增长,但2019年下半年乘用车市场的增速表现看,消费市场已经筑底,稍显回升态势。这其中的厂家生产增速、批发销量增速、零售增速都是企稳回暖。

2019年的车市艰难主要是部分地区出人意料的抢先国六切换,国五库存较大导致车市库存车切换压力较大,这些切换地区在6月底前的零售车型的国六占比仅有不到一半,7月国六车型就达到95%以上。部分车型尤其是自主品牌车型出现国六断档,产品序列出现阶段性断层,被迫丢失市场份额,经销商经营压力进一步加大,造成自主品牌的19年上半年同比下降30%的惨象,自主品牌总体市占份额也出现了近五年的新低,个别月份低于38%。伴随下半年车市企稳,终端零售缓慢复苏,降幅收窄,经销商才有喘息之机。

从生产角度看,汽车工业增加值在1-7月呈现持续负增长4%左右水平,8月开始全面转正,11月甚至达到7%的高位,汽车生产的谷底回暖先于市场零售,这也是厂家必须未雨绸缪安排产销的特征。

乘联会预测车市将从2019年的最惨谷底走出,目前乐观判断是1%,2020年乘用车增速相较2019年的-8%必然大幅改善,车市颓势逐步扭转,这是建立在内外部环境相对稳定,同时在各项支持政策取得良好成效的基础上,做出的乐观判断。

4、中国车市2020年有正增长坚实基础

中国车市自2002年进入高速增长期,驶入快车道,历经18年的快速增长,积累较高的保有客户基数,随着居民收入的不断增加,脱贫攻坚深入推进,全面建成小康社会的宏伟目标即将实现,人民对美好生活的向往成为新奋斗目标,汽车市场新消费群体结构也发生了新变化,换购需求日趋增加,产品技术迭代日益加快,交通路网建设日渐成熟,这些都是支撑我们车市持续健康发展的基石。

针对有车群体的换车特征做过分析,根据交易数据得到的判断是,新车车主平均更新车辆的周期是5年多, 8年更新的属于相对延迟状态,而10年更新属于达到美国等发达国家的水平。

如果按照5年使用周期的均值估算,2020年在2100万辆车里,应该有2000万辆是更新车辆,增换购占比超95%,仅100万台新购;如果按照8年使用周期估算,2020年里应该有1366万辆是更新车辆,增换购占比超65%,仅有640万台是新购或增购;如果按照10年使用周期估算,应该是有1133万辆是更新车辆,增换购占比超55%,有1000万新购增购用户。因此,即使受年龄结构的变化影响,存在年轻群体人口不足等压力,但8年换购的支撑力依然强大。

中美贸易战得到阶段性的缓解, 2020年中国经济发生更剧烈的黑天鹅事件的概率降低。全面实现2020年中国经济发展目标必须要靠刺激内需、鼓励高效合理投资,因此激励车市发展的体制机制障碍和消费信心不足等问题都会得到缓解。

中央经济会议要求2020年要坚持稳中求进工作总基调,坚持以供给侧结构性改革为主线,推动高质量发展,我们相信中国车市2020年在乘用车千人保有量174台的较低基础上,在前期积累的大量换购群体的有利条件下,在中国汽车流通协会的二手车交易改善的建议推动下,在全国乘用车厂家努力实现高质量增长的愿望下,2020年的中国乘用车市场有望实现正增长。

5、欧美新能源补贴加码对中国的启示

德国和美国都传出大力鼓励新能源车发展的政策刺激措施,虽然目前是草案阶段,但也体现了欧美国家对发展新能源车的重视程度。

尤其是美国针对新能源车补贴政策的可持续延续的问题,应该说是给予了足够的支持,确保美国新能源车企业在做大之后可持续发展,实际他并没有给美国其他企业更多的优惠,而是说促进强势企业更可持续的拿到高额补贴,因此鼓励整车头部企业做强是关键。虽然美国草案的否定可能性大,与特朗普政府的政策取向不一致,但也是有参考意义的。

促进车市消费需要给消费者购车理由。中国个人所得税的免税项目应该能有对购车的免税支持,类似购房、上学的减免税政策,形成普惠性小额鼓励。

作为全球最大的新能源汽车市场,中国如何保持先发优势,如何平稳度过无补贴时代迫在眉睫。中国需要创新新能源车的补贴与社会支持举措,确保中国在与美国、德国等国家的新能源竞赛中保持优势地位。

6、零售区域车市龙头分析

目前全国出现类似北京、上海、广东等全国的销售价格洼地,实际上就是渠道比较复杂的典型特征。

目前乘用车市场零售的渠道特征,是以厂家授权4S店一网和独立二网相结合为主要特色,区域市场的窜货并非新零售渠道拉动的结果,而是体现了在互联网日趋发达的情况下车市逐渐往低线级城市延展和下沉。

目前4S店的单店投入大、地点聚集在人口密集、相对发达的区域,以单品牌经营、金融产品单一为主要特征。为了实现厂家的销售和考核目标,新购销量增长又主要发生在三四五线城市,销售渠道逐渐下沉,因此月末甩货二网销售和区域窜货成为常态。

由于自4S店的车型对外进入二网批发流程,多形态的城市小展厅正在成为发展趋势,导致二网的销售比较火爆,形成我们厂家的批发销量与经销商的零售数据,保险与终端的注册上牌数据形成一定节点上规模、需求结构上的差异呈现扩大化趋势,因此也就出现了目前区域销售占龙头地位的特色。

从华北地区的厂家销量和保险、公安上牌三个口径来看,华北龙头仍然是传统的京津地区。华北的销售特征很明显是以北京跟天津为代表的虹吸效应和全国的价格洼地,产生“部分人到北京买车逛北京,或天津买进口车吃海鲜,然后再开车回家”的京津购车特色旅游现象。上海地区应该是厂家批发量相对较高的,而保险的数据也是明显大于上牌的数据,作为长三角龙头的上海充分体现了各类先导营销的试验场作用。

7、汽车行业国企混改是主动改革

近期随着车市低迷,部分企业生产运营出现问题。但根据国家政策要求,汽车行业早已经未雨绸缪,逐步启动国企混改,为行业发展增添动力。

国企混改的企业并非都是遇到生存压力,而是国务院从前几年就开始倡导国有企业混合所有制改革。以‘混资本’促进‘改机制’,切实提高国企竞争力、创新力、控制力、影响力和抗风险能力,夯实社会主义基本经济制度的微观基础。

但国企混改并不容易,11月8日,国务院国资委发布公告称印发了《中央企业混合所有制改革操作指引》,汽车行业“混改”的实操更为顺利,成功案例快速涌现。因此近期的国企改革加速并非简单的市场压力,这也是政策推动的主动调整。