根据乘联会与威尔森的联合预测,2018年9月整体乘用车市场批发量预计为:217.0万辆(*注:销量预测基于乘联会含出口的狭义乘用车批发量数据口径),同比2017年9月萎缩5.8%。其中轿车市场113.5万辆,同比萎缩2.5%;MPV市场13.0万辆,同比萎缩19.3%;SUV市场90.5万辆,同比萎缩7.4%。

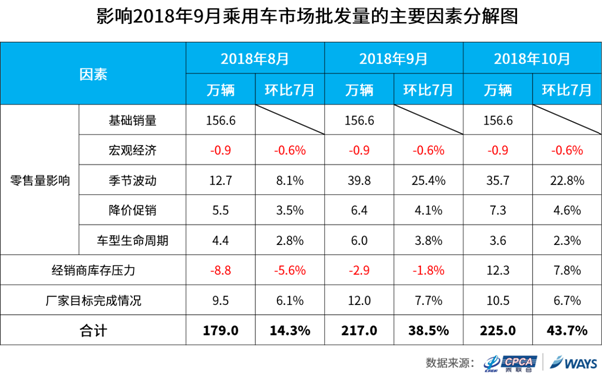

整体市场影响因素分析

综合各因素影响,相比2018年7月,9月整体乘用车市场在基础销量上有38.5%的增量,影响9月批发量的主要因素是:季节性大幅上升带来的增量;其次是厂商季度末冲量、价格下降也带来一定的增量。

首先,相比2018年7月,9月季节性大幅上升,带来25.4%的增量;市场零售差于预期,并且在进口关税下调政策的影响下,预估9月经销商降价促销意愿较高,带来4.1%的增量;预期9月各厂商均有较多新车型陆续投放市场,车型生命周期上升,带来3.8%的增量;厂商季度末冲量,加快批发节奏,带来7.7%的增量。

此外,在贸易战影响下,市场消费受到一定的影响,导致宏观经济下降,造成0.6%的减量,零售低于预期,经销商库存压力上升,造成1.8%的减量。

三大车种销量预测及影响因素分析

1.销量预测:

预测9月轿车市场113.5万辆,同比下降2.5%,相比7月增长38.6%;MPV市场13.0万辆,同比萎缩19.3%,相比7月增长22.7%;SUV市场90.5万辆,同比萎缩7.4%,相比7月增长41.1%。

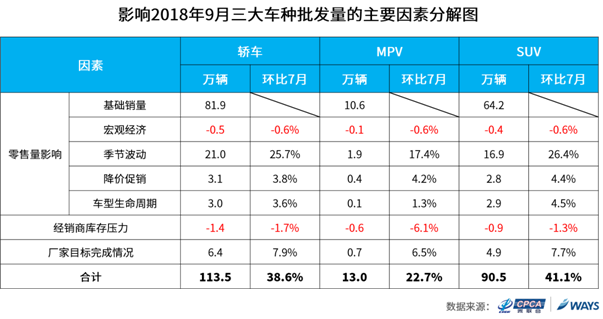

2.影响因素分析:

首先,综合各因素影响,相比7月,9月轿车市场在基础销量上增量38.6%;其中,主要的影响因素是季节性大幅上升,带来25.7%的增量;为刺激市场零售,预估9月经销商促销降价意愿较高,价格变化带来3.8%的增量;预期9月将有较多重磅车型换代,如一汽大众宝来、广汽本田凌派、雅阁混动版、比亚迪秦等,车型生命周期上升,带来3.6%的增量;9月是三季度末,厂商加快批发节奏,完成目标量,带来7.9%的增量。此外,二、三季度零售差于预期,预计至9月经销商库仍有一定的存压力,造成1.7%的减量。

其次,相比7月,9月MPV市场在基础销量上有22.9%的增量;同样主要得益于季节性上升,带来17.4%的增量;为刺激消费者购车,预期9月经销商促销降价意愿较高,带来4.2%的增量;车型生命周期上升,带来1.3%的增量;厂家季度末冲量,加大批发,带来6.5%的增量。此外,由于三季度零售走低,经销商库存压力上升,导致6.1%的减量;

再次,SUV市场9月相比7月,在基础销量上有41.1%的增量;季节性大幅上升是主要的影响因素,带来26.4%的增量;降价促销带来4.4%的增量;预估9月各厂商将有新车型陆续推出,如长安CS85、WEY VV6、奔驰GLC级GLC-L、凯迪拉克XT4及换代长安CS35等,车型生命力上升,带来4.5%的增量;9月是三季度末,厂商加快批发节奏,完成季度目标,带来7.7%的增量。此外,由于三季度市场零售相对低迷,预期9月经销商仍有一定的库存压力,导致1.3%的减量。

结论与建议

综上,乘联会与威尔森联合预测2018年9月整体乘用车市场批发量为217.0万辆,其中轿车市场113.5万辆,MPV市场13.0万辆,SUV市场90.5万辆。季节性大幅上升,是9月批发量上升的主要因素,其次是厂商季度末冲量及经销商促销降价带来的增量;此外,零售差于预期,虽预估8月销量有所回升,但经销商仍有少量库存压力,以及宏观经济下降,分别造成一定的批发减量。

乘用车市场信息联席会

广州威尔森信息科技有限公司

2018年8月23日