本周车市概述

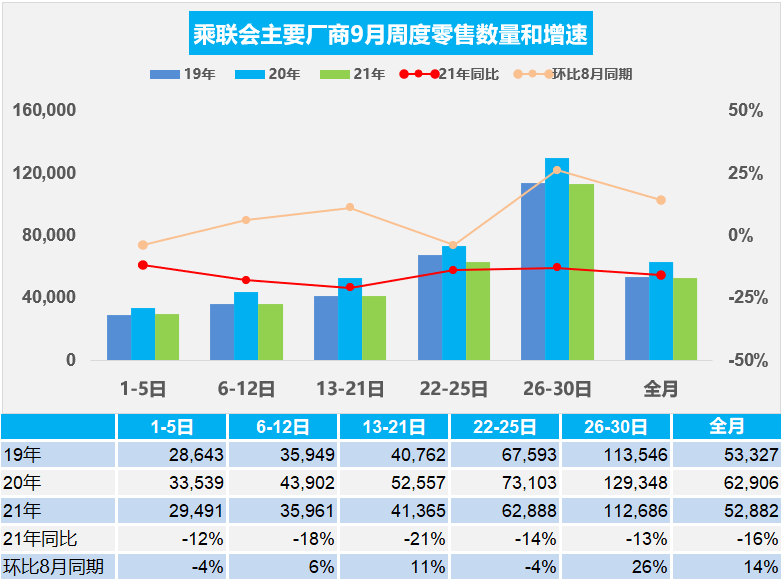

1.9月乘用车市场周度零售走势

月末数据未齐,本月最后一周数据为暂估。

9月第一周的市场零售达到日均2.9万辆,同比下降12%,相对今年8月的第一周微降4%。

9月第二周的市场零售达到日均3.6万辆,同比下降18%。相对今年8月的第二周增长6%。

9月第三周的市场零售达到日均4.1万辆,同比下降21%。相对今年8月的第三周增长11%。

9月第四周的市场零售达到日均6.3万辆,同比下降14%。相对今年8月的第四周下降4%。

9月第五周的市场零售达到日均11.3万辆,同比下降13%,表现相对偏弱。本周相对今年8月的第五周增长26%。

今年9月的前四周总体同比下降13%,应该是零售走势较平淡的。目前相对于上月的前四周零售增长3%的表现较好。随着国内的疫情防控进入新的平稳阶段,购车需求相对旺盛,经销商的卖车数据月初较强。

欧美国家疫情加剧,国内因疫情销售受阻区域的零售回升,未来被抑制购车需求逐步恢复,区域回补带来增量。疫情持续防控形势下,乘用车出行也成为出行安全的保障。整顿互联网企业、校外辅导、降低家庭成本,促进汽车消费有利于车市恢复增长。购车接送孩子上下学等家庭第二辆车的需求更强烈,换购增购需求带动新车和二手车市场持续较强,尤其是新能源车走势很强。

新能源车出现爆发增长,环比增长动力强,A00级和A0级电动车的市场表现较好。但目前合资车企和豪华车企的渠道库存已经处于极低水平,车市促销力度明显回收,因此目前处于“供给决定需求”的特殊时期,9月产销仍不容乐观,国庆期间的零售也难以形成小高潮。

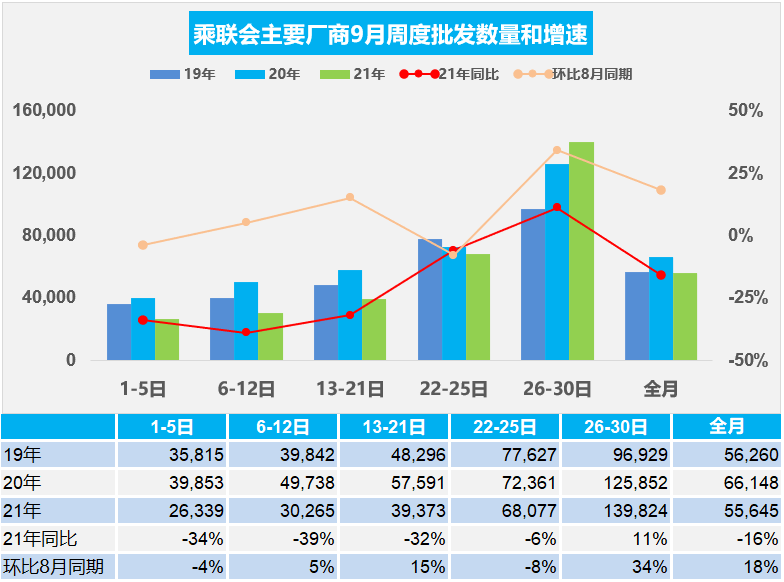

2.9月乘用车市场周度批发走势

月末数据未齐,本月最后一周数据为暂估。

9月第一周日均批发2.6万辆,同比下降34%。本周相对于8月第一周的销量下降4%。

9月第二周日均批发3.0万辆,同比下降39%。本周相对于8月第二周的销量增长5%。

9月第三周日均批发3.9万辆,同比下降32%。本周相对于8月第三周的销量增长15%。

9月第四周日均批发6.8万辆,同比下降6%。本周相对于8月第四周的销量下降8%。

9月第五周日均批发14.0万辆,同比增长11%,走势相对放缓。本周相对于8月第五周的销量增长34%。

今年9月厂商批发总体同比下降16%,环比8月增长18%,生产供给稍有改善。芯片问题带来的影响仍在延续,9月末厂商销量改善。

受通胀影响,汽车生产所需的原材料价格持续上涨,给整车及零部件企业带来较大的经营压力。目前疫情点阵式地在不同地区出现,尤其对部分传统汽车工业重镇的生产生活秩序产生一定影响,加大9月份保供应压力,也可能影响部分区域的9月车市销售节奏。目前库存已经降到近年历史最低位,厂商后续已无库存可降。新能源车的芯片供给也很紧缺。渠道库存偏低带来的产销压力进一步凸显,而工信部针对汽车生产企业遇到的堵点难点问题,精准施策,助力汽车企业渡过缺芯难关。但由于马来西亚的疫情缓解速度慢,越南等地疫情仍较严峻,对国内车企生产带来巨大压力,9月环比8月的批发走势稍有改善,金九的期待难以落地,期待银十表现能有改善。

3.高速充电网络需要与时俱进

据报道,国庆假期期间高速服务区给车充电时,有充电加排队时间共花费5个多小时的现象。这个事件上了热搜,也说明社会关注度很大。关注原因也是因为新能源车渗透率快速提升,导致更多消费者的电动车使用场景,由此带来短板问题的突显。这是新能源车发展中的问题,应该需要采取提升主流车型续航能力、改善充电桩充电能力、引入充电分流引导等多元化解决。

由于亏损等问题,很多地方高速上面只有国网充电桩,这和成本以及利用率有关。由于高速服务区的充电桩本身利用率不高,需要激发其它的充电桩企业在高速上建设充电桩。同时引导互联网充电平台,加大对高速公路充电共享体系的扶植和引导。这样对百姓使用电动车出行的效率会明显改善。

4.芯片供给的问题是囤货

目前的芯片市场供给问题相对严重,世界汽车市场遭遇严峻的芯片供给问题。在汽车市场产销相对于峰值水平下降30%,其他消费电子产品需求严重低迷下,汽车芯片供给不足的超预期复杂。中国国家市场监管总局已经调查汽车芯片垄断问题,对台积电等企业也应该严查供应链的问题,提升供应链透明度,让产业有一个安全的供应环境。

台积电的芯片代工地位极高,其芯片的供给决定下游的封装测试等环节的供给,而台积电的汽车芯片生产仅占其芯片的3%,因此产销规模很小。

汽车芯片供给不足的社会影响很大,影响汽车企业生产进程,造成几千亿美元的车企巨额产销损失,由此导致汽车产业链员工收入剧烈下降乃至失业,疫情下的全球百姓出行需求无法有效保障。芯片短缺导致一系列的社会问题,是上游垄断企业必须自查和反思的。

5.乘用车市场国潮风渐强

近期的乘用车市场相对低迷,由于海外疫情影响带来国内车市出现连续的负增长,但市场低迷中的自主品牌亮点突出,自主品牌中的主力车企份额不断走强,新能源乘用车市场呈现近两倍的增长,前期的蔚来、小鹏、理想奠定了国人对自主新能源的高度认可,近期的宏观mini、比亚迪、红旗、欧拉等新能源亮点车型爆款频出,体现了乘用车市场的国潮风渐强。

而乘用车市场的国潮风也是表现突出。国潮的兴起,正是中国制造因时而变,因变而兴的真实写照。经历40多年的改革开放与全面发展,中国正在变得富强,中国制造也变得更加强大。汽车产销稳居世界第一成为中国名片和彰显综合国力的重要符号。正得益于这些享誉全球的“中国制造”,让国产品牌逐渐撕掉了价廉品低的标签,也在核心的品质上获得了消费者的认可。

6.2021年1-7月乘用车新能源积分平均3分

近几年新能源单车积分发生明显的变化,尤其是2018年到2019年,新能源单车积分从4分上升4.9分。2020年二季度,随着微型电动车的逐步重新启动,总体的分数就从二季度开始下降到4.6分左右的水平,这体现了微型电动车拉动发展,同时也降低了总体积分。在今年主要是由于新的政策调整带来的积分变化,所以3分的平均积分也是相对较低的。

虽然2021年新能源乘用车销量同比增长两倍,但新能源积分总量384万分仅同比增长103%。这也导致新能源积分的压力较大。主要原因是2021年1-7月新能源积分总体3分水平,较2020年1-7月下降了近35%,表现较差。