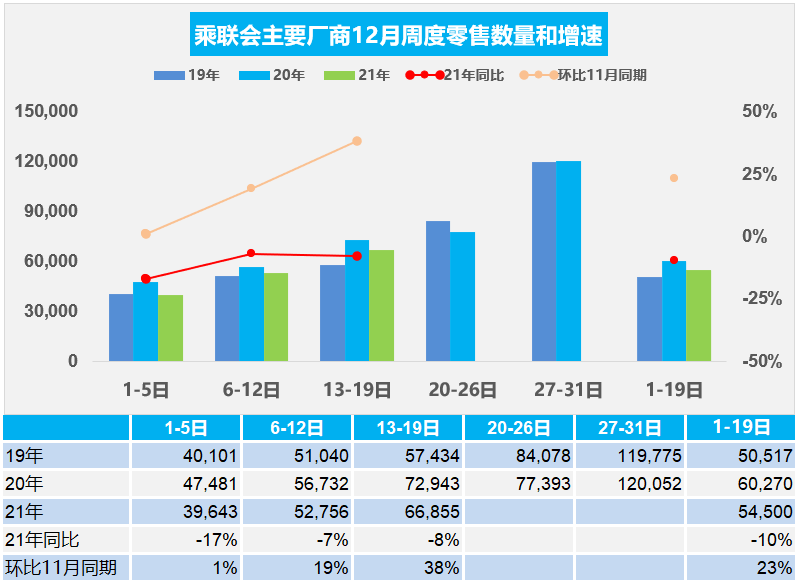

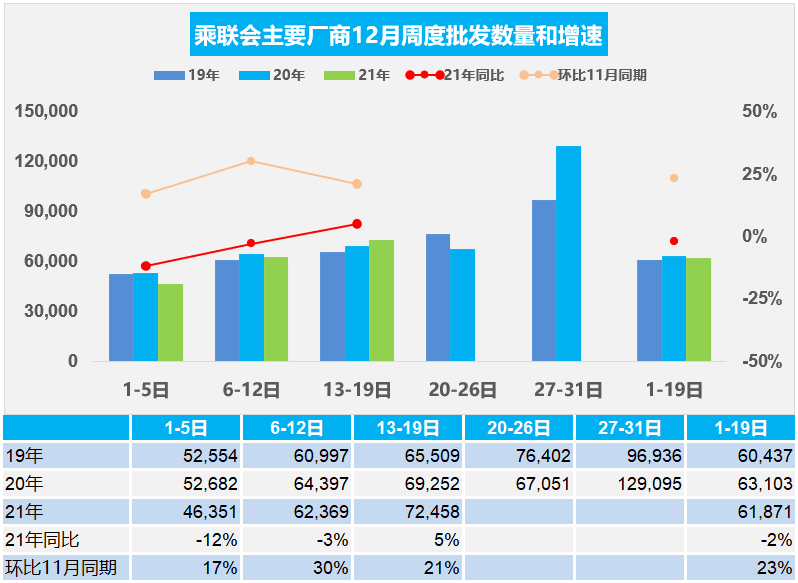

12月13-19日,乘用车零售46.8万辆,同比下降8%,环比上周增长27%,较上月同期增长38%。乘用车批发50.7万辆,同比增长5%,环比上周增长16%,较上月同期增长21%。

1.12月乘用车市场周度零售走势

12月第一周的总体狭义乘用车市场零售达到日均4.0万辆,同比下降17%,相对11月的同期增1%。

12月第二周的总体狭义乘用车市场零售达到日均5.2万辆,同比下降7%,相对11月的同期增长19%。

12月第三周的总体狭义乘用车市场零售达到日均6.7万辆,同比下降8%,表现相对改善,相对11月的同期增长38%。

12月一至三周的总体数据达到103.5万辆,日均5.5万辆,同比下降10%,环比11月同期增长23%。

由于今年10至11月的生产改善明显,12月的零售回升应该较明显,但目前看回升速度还是不快,但与2019年的状态相近,也是较好的表现。

去年下半年高基数,促销力度大。近期散点式的疫情容易打乱当地市民的生产生活节奏,保持两点一线出行路径,除了利好网络电商、社区团购等无接触行业。目前各地的管控加严、信贷政策的收紧、恶劣天气的增加均造成购车延后。

近几个月的终端低库存,厂商促销收紧,影响零售增速,未来情况将会逐步的改善。由于疫情的防控需要,购车代步出行的刚需效果更为突出,消费者对于新能源车辆的需求持续回升,电动车表现较好。临近年末的车市零售也逐步回升,衔接春节前旺销期,车市逐步走强。

2.12月乘用车市场周度批发走势

12月第一周狭义乘用车全口径日均批发4.6万辆,同比下降12%,相对于11月同期增长17%。

12月第二周狭义乘用车全口径日均批发6.2万辆,同比下降3%,相对于11月同期增长30%。

12月第三周狭义乘用车全口径日均批发7.2万辆,同比增长5%,相对于11月同期增长21%,走势相对较强。

初步统计的,11月一至三周的总体批发数据达到117.5万辆,日均6.2万辆,同比下降2%,环比11月同期增长23%。

近一段疫情下的国内外环境中,不确定因素增多,上游大宗商品价格上涨,影响车市增长的压力加大。12月工作日多,以及受芯片影响的产能逐步释放。由于对新能源积分的需求大量存在,纯电动产品热度可持续到2021年底,因此新能源市场仍是相对较好的。

低库存带来的传统车供需错配问题,仍需要一定时间调整。今年年底的燃油车由于销量的惯性,仍然有增长的空间。由于2022年春节提前,催化12月备货增库存热情,由此带动批发增长。

3.11月新能源客车持续萎缩

2021年11月的新能源客车(不含微客和专用车)销量0.4万辆,同比增速下滑39%。1-11月销量3.3万辆,同比下滑29%。

近几年新能源客车的销量是持续小幅负增长,这也是需求总规模不大的特征,2018年新能源客车9.4万辆,2019年7.8万辆,持续小幅萎缩。2020年年初疫情以来的新能源客车压力加大,2020全年新能源客车6.3万辆,同比下降20%,但2020年下半年改善。2021年新能源客车的表现相对较差,销量较2020年11月也是下降较大,这主要是技术提升缓慢,市场竞争力不强。

新能源客车的城市公交类占比改善缓慢。大客公交的占比相对同期基本持平,并小幅增长。大中型客车基本都是公交用途,其他用途的新能源大中型客车没有市场,或者市场逐步萎缩,这也是巨额补贴减少导致的新能源客车缺乏市场竞争力的体现。

氢燃料客车理性增长。2019年氢燃料客车1173辆,2020年1353辆,2021年在1-11月有817辆氢燃料客车。氢燃料客车需要坐实基础,简单提升销量的虚火有点降温。

4.11月新能源专用车市场走势较强

11月的新能源专用车市场销量1.7万辆,同比增长66%。2021年1-11月市场销量13.4万辆,同比增长137%。

专用车市场的近几年回暖较快,2020年新能源专用车较2019年全年销量增长7%,体现市场走势改善。

专用车结构仍是以微客为主,轻卡、轻客等为辅,轻卡与轻客比例相近。近期的重卡纯电动车型增长迅猛,表现较强。

从2021年的企业表现看,重庆瑞驰、东风汽车等有渠道优势的传统厂商表现很好。目前除了上汽通用五菱和奇瑞汽车之外,没有太强的主力车企参与新能源专用车。

5.2021年11月皮卡市场走势较强

根据乘联会数据,2021年11月份皮卡市场销售4.8万辆,同比下降4.7%,环比增长8%。由于疫情后皮卡消费回暖较强,导致今年11月皮卡同比2019年实现23%的增长,这两年中国皮卡表现较强。

皮卡市场保持较强活力。2018年皮卡销量增长10%。2019年皮卡累计销量44万辆,累计同比下降3%。但2020年达到48万辆,同比增长9%。今年1-11月皮卡销量48.3万辆,同比增长12%。今年传统轻卡受到需求减少的影响较大,虽然2021年11月的皮卡也出现负增长,但相对于传统轻卡的表现还是很强的。

皮卡市场的区域在西北、西南为主,中西部地区的皮卡需求较大,限购城市的皮卡需求占比持续下降。目前来看,西南、西北地区的皮卡需求占到总体需求的40%以上,成为皮卡两大核心市场。近期西南市场的皮卡占比下降,西北地区的需求改善。