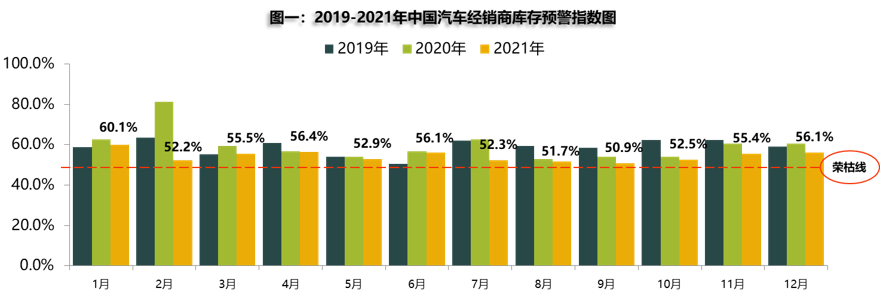

2021年12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2021年12月汽车经销商库存预警指数为56.1%,同比下降4.6个百分点,环比上升0.7个百分点,库存预警指数位于荣枯线之上。

附:汽车经销商库存预警指数调查说明及区域划分标准

1、汽车经销商库存预警指数调查说明

中国汽车流通协会早在2010年3月就提出了“库存预警体系”的建设,并从2010年7月开始定期开展汽车、经销商的库存调查。2012年,为了更具前瞻性地反应行业动态,协会经过半年多的研究,构建了汽车经销商库存预警指数。

汽车经销商库存预警指数调查的目的:第一,把握市场脉搏。通过对全国各品牌汽车经销商库存状况调查,及时掌握行业总体状况,预测未来市场趋势;第二,辅助调控决策。通过了解经销商库存变动,为相关部门制定调控措施提供精准的信息。第三,监控运营风险。及时反映汽车市场产销波动,为厂家合理安排生产计划,为经销商制定营销策略及控制经营风险提供参考。

根据PMI编制的原理,库存预警指数采用扩展指数的编制方法,以50%作为荣枯线。50%以下均处于合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

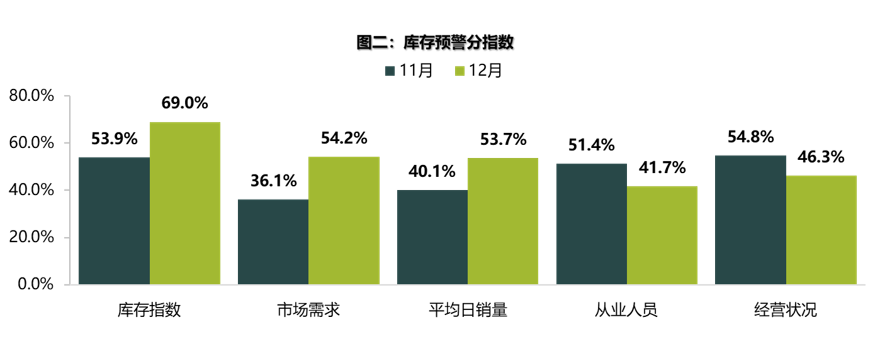

为增强库存预警指数的前瞻和预测功能,借鉴PMI指数构建思路和方法,库存预警指数在指标设置上选择与汽车库存量变动密切相关的指标形成综合指数,相关指标主要包括:汽车市场总需求、4S店集客量、成交率、价格变动、销量变动、库存变动、从业人数变动、流动资金状况和经营状况。

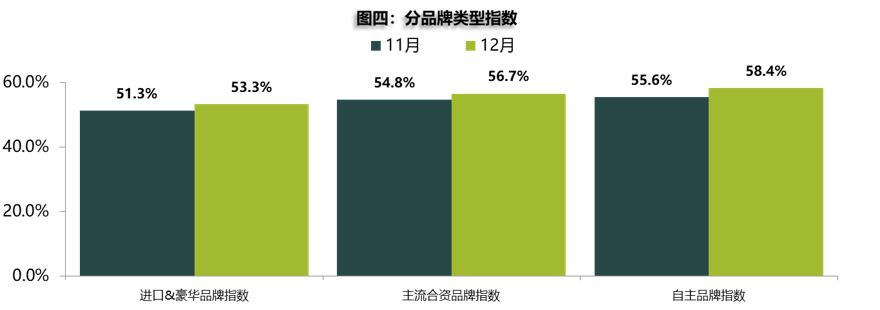

本月经销商库存调查对象主要为2016年度中国汽车流通行业百强经销商集团。覆盖全国大部分省份的1000多家4S店,并具有广泛的品牌覆盖面,涵盖国内市场上主要量产销售的进口、合资、自主汽车品牌55个。

2、区域划分标准

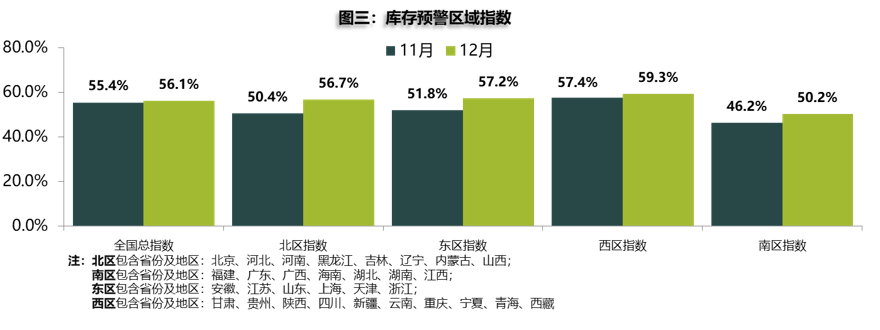

北区包含省份及地区:北京、河北、河南、黑龙江、吉林、辽宁、内蒙古、山西

南区包含省份及地区:福建、广东、广西、海南、湖北、湖南、江西

东区包含省份及地区:安徽、江苏、山东、上海、天津、浙江

西部包含省份及地区:甘肃、贵州、陕西、四川、新疆、云南、重庆、宁夏、青海、西藏