2月21 -28日,乘用车零售64.4万辆,同比增长31%,环比上周增长81%,较上月同期增长8%。乘用车批发71.0万辆,同比增长37%,环比上周增长54%,较上月同期增长2%。

1.2月车市零售快速恢复

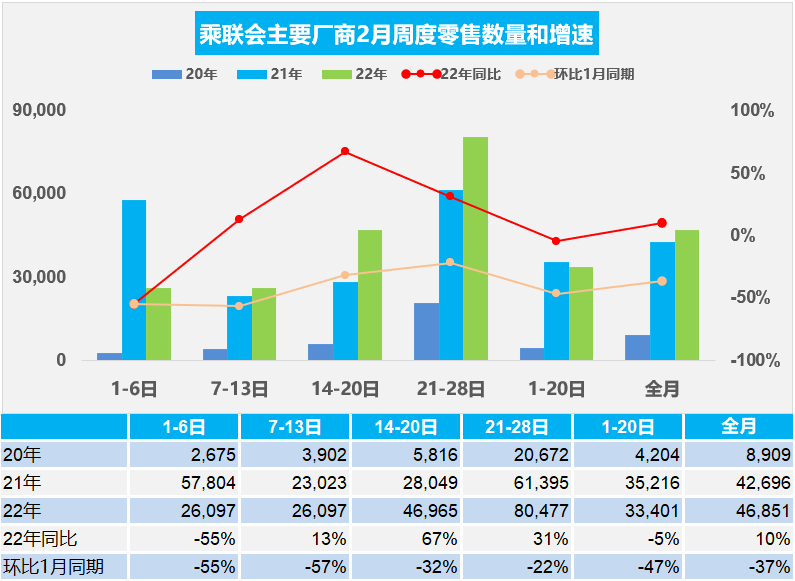

目前初步统计的2月全月的国内终端零售销量131.2万辆,日均4.7万辆,同比去年2月增长10%,环比1月下降37%,总体表现较好。

由于春节因素,2月第一周的量难以准确统计,因此取了平均值。2月一至二周的总体狭义乘用车市场零售达到日均2.6万辆,同比下降33%,表现相对偏低,这也是受节日因素影响的正常调整,2月一至二周相对1月同期下降55%。

2月第三周进入开学季前的购车期,日均零售4.7万辆,较去年2月春节期间的同期零售增长67%,环比1月同期零售下降32%,相对节前火爆期的零售回升到七成水平,春节后市场零售回暖较好。

2月第四周进入相对正常消费阶段,日均零售8.0万辆,较去年2月春节期间的同期零售增长31%,环比1月同期零售下降22%,相对节前火爆期的零售回升到八成水平,春节后市场零售回暖较好。

2022年的经济形势日益复杂严峻,房地产市场见顶回落趋势明显。短期看,对于房地产行业的调控将处于趋向紧平衡走势,部分相关行业增长压力较大、市场预期偏弱。疫情散发影响下的节后生产生活、服务业恢复较谨慎,加之冬奥会等重大赛事保障防控力度,2月车市回暖较慢。但随着中年外出务工群体的回流,车市的结构性回暖面临较好机遇。

历年春节后都有一定的开学前购车潮,大城市交通拥堵基本是以学校开学放假为分界。疫情反复持续发生,各地疫情散发的风险犹存,顾客购车仍是刚性需求,今年开学购车潮仍相对较强。

2.22年2月车市厂商批发强势增长

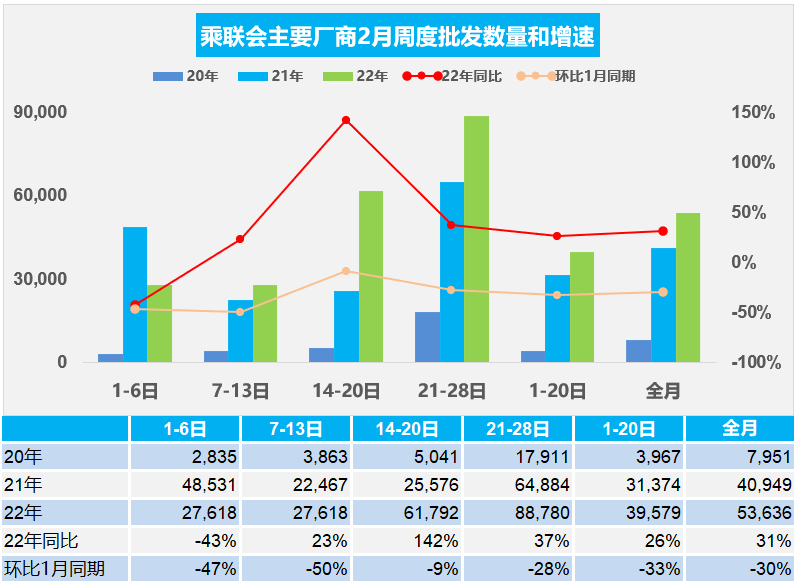

目前初步统计的2月全月的厂商批发销量150.2万辆,日均5.4万辆,同比去年2月增长31%,环比1月下降30%,总体表现很好。

由于春节因素,2月第一周的厂商批发量几乎为零,也难以准确统计,因此一至二周取了平均值。2月第一至二周的总体狭义乘用车厂商批发达到日均2.8万辆,同比2021年2月同期下降20%,表现相对偏低,这是节日因素影响下的正常调整。

2月第三周厂商批发6.2万辆,由于同期的春节因素,因此缺乏有效的上年同期比较,相对历年的节后走势较正常。环比1月同期的厂商销量下降9%,节后表现较强。

2月第四周厂商批发8.9万辆,同比去年同期销量增长37%,环比1月同期的厂商销量下降28%,相对历年的节后走势较强。

由于1月节前生产提早停工,1月车市旺销后的渠道库存仍处较低水平,随着节后车企快速恢复正常产销状态,2月的经销商仍有较好补库需求。

由于今年春节早,1月最后一周进入车市的春节休眠期,相对2021年2月少了11天的节前热销期,但也减少了春节前几天的提早休眠期。厂商仍有延续增长的意愿、春节后都在抓紧复工抢交订单,产能持续恢复、供给更贴合市场需求,因此2月节后复苏较早,车市同比增长有很好体现。

3.2021年全国换电市场规模10万辆

近期国内换电车型加速推进。在国家补贴政策大力支持下,新能源汽车行业快速发展,新能车续航能力逐渐增强,补能价格及时间成本逐渐降低。虽然我们认为慢充是目前最佳的补能方式,但换电在重卡和出租网约车等领域是很好的发展机遇。换电模式在部分场景有很好的优势,但私家市场应该短期难以有效发展,长期也要看超级充电技术的突破。

从车型型号看,换电车型主要是专用车为主,2021年有174款换电专用车车型推出,三季度以来呈现加速推出换电车型的趋势;商务车的换电模式主要是,郑州宇通和江淮华凌,以及徐工集团。

乘用车的换电车型总体保持稳定结构,2021年共有乘用车换电车型54款,季度间的走势相对平稳。在乘车里主要是蔚来汽车和吉利汽车推进相对比较快,环卫类的车型增长平稳,2021年共有23款车型,主要是专用车的换电车型爆发增长。

2021年换电乘用车10.2万辆,专用车0.26万辆。由于型号的规范从2020年开始,因此目前换电统计数据因为前几年有换电型号申报,但难于区分,因此可能相对来说有所遗漏。

从销量数据结构看,换电模式在乘用车中的占比逐步下降。总体的市场份额占比在2020年的四季度达到了3%的比例,在2021年的一季度达到4.5%的比例,随后逐步的下降,也就是说,在2021年从一季度4.6%到二季度4%,到三季度的3.7%,到四季度的2.7%,逐步的呈现加速下降的态势,主要也因为非换电内车型获得强势增长的良好表现。

专用车的换电模式增长相对较快,在2021年开始一季度的0.26%比例,二季度是达到了0.89%的比例,三季度达到了2.51%的比例,四季度达到2.82%的比例,呈现了专用车换电模式强势增长的态势。

4.2021年1-12月新能源车锂电池1.5亿度

根据车辆代码测算,按照汽车生产数据2021年1-12月的电池需求15542万度,同比增长143%。虽然磷酸铁锂发展很快,但提升能量密度是趋势,2021年12月的三元电池占比仍是主力地位。由于国内电池技术提升缓慢,产能决定销量,磷酸铁锂恢复增长过快。

从电池配套特征看,市场竞争格局剧烈变化,宁德时代、比亚迪、LG的总体优势地位明显。二线企业的表现巨变,中航锂电、合肥国轩、蜂巢能源等随着配套企业的高增长而表现很好。

从车企的电池配套选择看,更加多元化的选择是较好的趋势,防止出现类似重卡的核心配套被卡脖子现象出现。

5.2021年全年乘用车新能源积分843万分增300万分

2020年6月底工业和信息化部发布关于《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正,对今年的企业新能源积分的计算带来巨大的变化。新一轮新能源积分政策引导企业加速新能源转型升级速度,年末会取得更好的刺激促进效果。

根据测算,虽然2021年1-12月新能源乘用车销量同比增长两倍,但新能源积分总量843万分仅同比增长56%,较2019年仅增长68%,这也导致个别新能源积分的需求仍较大,供大于求的现象不是特别严重。未来很多车企仍会大幅增加新能源投入,尤其是传统车企会在新能源乘用车采取更大力度,获得更好表现。