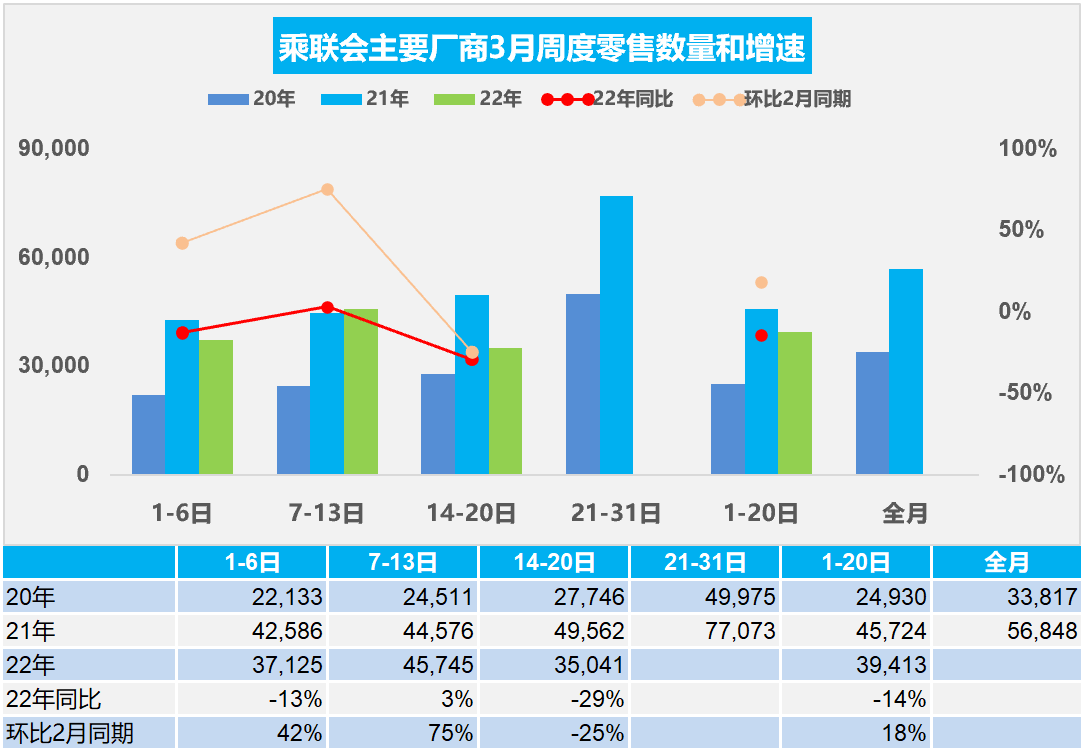

3月14-20日,乘用车零售24.5万辆,同比下降29%,环比上周下降23%,较上月同期下降25%。乘用车批发29.6万辆,同比下降21%,环比上周下降17%,较上月同期下降31%。

1.3月乘用车市场周度零售走势

今年3月第一周总体狭义乘用车市场零售达到日均3.7万辆,同比下降13%,相对今年2月一至二周均值增42%。

3月第二周总体狭义乘用车市场零售达到日均4.6万辆,同比增长3%,相对今年2月的一至二周均值增75%。

3月第三周总体狭义乘用车市场零售达到日均3.5万辆,同比下降29%,表现相对异常,相对今年2月的第三周销量下降25%。

由于1-2月的生产改善明显,2月下旬的零售回升较明显,乘联会数据2月实现零售同比增长5%的水平是较好的表现。今年3月第一周是6天,而2021年3月的第一周的时间是7天,工作日多一天。虽然同期对比是1-6日,但工作日少的问题仍对今年3月第一周的销量带来一定的干扰。3月第二周的市场表现较好,零售相对回暖明显。但第三周的市场走势严重异常,由于部分地区的生产静止,消费暂停,形成各厂商大面积销量回落明显。

近期散点式疫情爆发的感染人数下降,但区域更广,导致更多消费群体的出行受到一定的影响,容易打乱当地市民的生产生活节奏,保持两点一线出行路径,利好了网络电商、社区团购等无接触行业。目前各地的疫情管控加严,虽然3月初零售仍是正常态势,但两会结束后的疫情和市场变局超预期复杂,汽车生产主要基地的个别地区出现全面静止的新格局,静止格局超预期,因此对全月市场总量难以判断,总体也不必严重悲观,毕竟还有上半个月较正常状态。

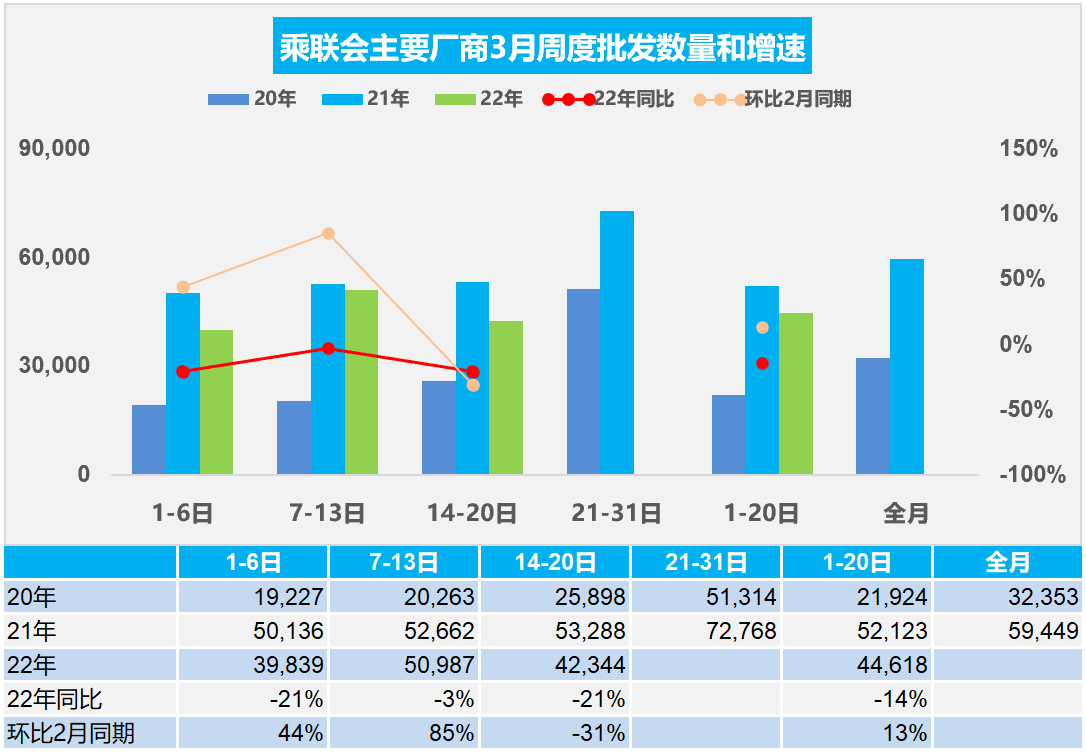

2.3月乘用车市场周度批发走势

3月第一周的乘用车厂商批发达到日均4.0万辆,同比下降21%,这是正常的3月初开局缓慢的调整。

3月第二周的乘用车厂商批发达到日均5.1万辆,同比下降3%,这是正常的3月初逐步走强的特征。

3月第三周的乘用车厂商批发达到日均4.2万辆,同比下降21%,表现相对严重偏低,这是个别地区非正常的生产销售静止的的新特征。

由于2月节后车企快速恢复正常产销状态,2月的经销商有较好补库,车市产销相对平稳。整体经济下行,购车人群可能会出现两极化,即刚需购车与改善型购车。目前较强的是改善型需求。

3月初是2月下旬开学季卖车小高峰后的短暂传统销售淡季,受到疫情复发影响,以及新能源普遍涨价等,短期传统车市场支撑不足。节后疫情又在多地爆发,对供应链和客流进店会有一定影响。经销商的提货需求不是很强烈。虽然疫情因素对部分地区的生产带来严重的停滞性影响,但面临季度末的目标压力,未来两周的厂商批发销量会明显回升的。

3.电动车价格上涨相对理性

今年1月以来新能源车涨价有两波动态。第一波新能源车的涨价行动相对比较集中在1-2月初,主要的涨价也是因为新能源车补贴退坡0.5万元左右的调整,导致车企的成本压力相对较大,因此部分企业采取了调高车价来弥补补贴降低的影响。在这里尤其像特斯拉,小鹏,比亚迪,还有五菱等企业都做了相对努力的工作,总体来看一月份的涨价幅度相对较小,总体小于补贴退坡的幅度。而个别企业涨价幅度相对较高,主要也是考虑到补贴退坡和自身的产品对应调整的影响。尤其是特斯拉等企业考虑不依赖补贴的市场化增量。

乘联会数据的2月新能源乘用车批发销量达到31.7万辆,同比增长189%,环比下降24%,环比降幅小于前几年幅度。2022年1-2月新能源乘用车批发73万辆,同比增长162%。

3月以来的第二波涨价力度较猛。今年以来,由于原材料涨价导致动力电池价格上涨的速度大大出乎业内预期,此前很多车企与电池供应商的年度供货协议价锁定较低,车企压力并不突出,但是部分电池企业今年改变了价格谈判规则,价格每季度谈定,并有价格开口,因此在动力电池涨价后签订新订单的车企压力非常大,只能通过涨价来缓解成本压力。

世界环保意识高涨,电池替代传统化石能源的新能源革命,带来近几年新能源电池需求暴涨,这是短期的资源错配,随着技术提升和世界资本巨量投入,世界锂电池短缺问题会逐步化解。我们不要过度担心锂电池的资源问题。汽车革命带动了中国产业发展史上规模空前的技术创新运动,在全球汽车电动化的进程中,中国率先迈出了第一步,取得了先发效应,要通过加速发展新能源车,实现中国制造业的新辉煌,为全球能源转型做出更大贡献。

4.2022年2月新能源客车分析

2022年2月的新能源客车销量0.15万辆,同比增速下降25%, 较上月下降79%。2022年2月新能源客车的表现相对较差,销量较2020年2月下降较大。

2022年1-2月的新能源客车销量0.47万辆,同比增速下降12%。虽然新能源客车市场走势总体较弱,2020年疫情打击很大,但这也是暂时的影响。2021年新能源车增长总体很低迷,其中新能源客车压力最大,全年新能源客车5.5万辆,同比下降12%。

随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,新能源公交车大有优势。虽然疫情影响,公共出行的意愿下降,但随着地方补贴新能源公交的政策进一步强化,城市公交仍是新能源客车核心主力市场。

5.2月新能源专用车分析

今年新能源专用车走势大幅强于传统轻型车市场。新能源专用车2022年2月销量0.98万辆,同比增长225%的表现很好,今年1-2月达到1.74万辆,同比增长123%的增速,实现倍增的增速水平。2020年新能源专用车7.1万辆的走势相对较平稳。2021年1-12月达到16万辆,增速126%,高于同期增速103个百分点,增长巨大,这也是低基数的因素。

近5年来,我国城市快递物流行业快速发展,城市内短途派送运力需求持续大增,为具有零排放、适合短途配送等特点的电动物流车带来了巨大的市场机会。