3月21 -27日,乘用车零售27.4万辆,同比下降29%,环比上周增长12%,较上月同期下降46%。乘用车批发40.8万辆,同比下降5%,环比上周增长38%,较上月同期下降30%。

1.3月乘用车市场周度零售走势

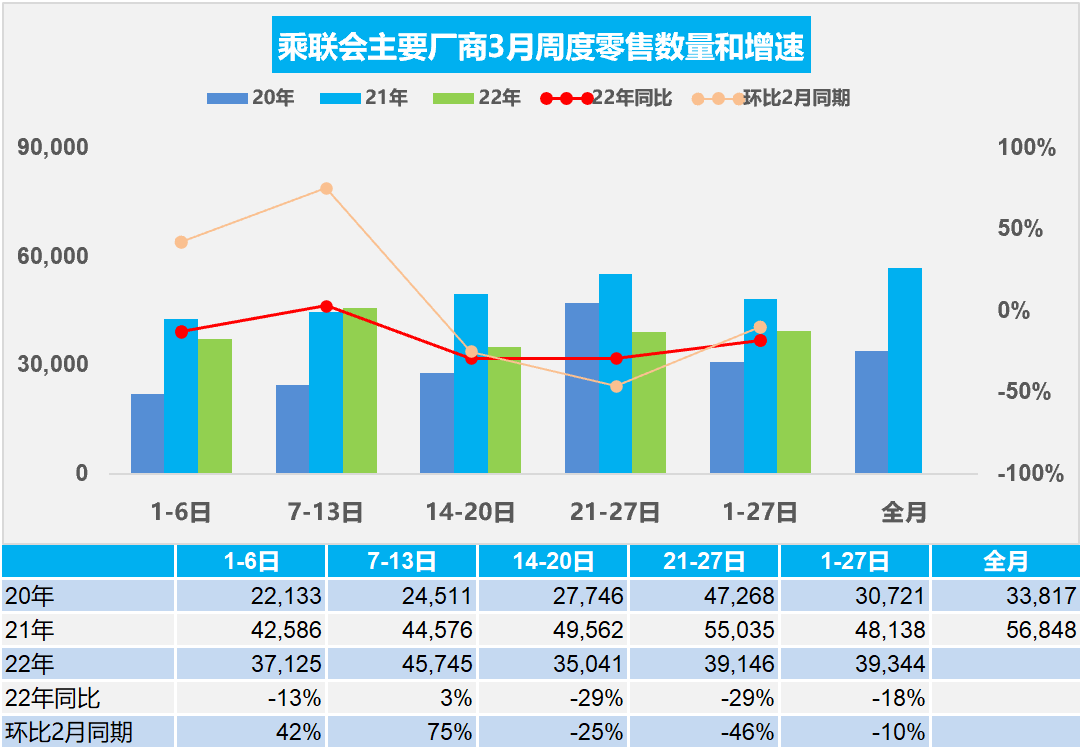

今年3月第一周总体狭义乘用车市场零售达到日均3.7万辆,同比下降13%,相对今年2月一至二周均值增42%。

3月第二周总体狭义乘用车市场零售达到日均4.6万辆,同比增长3%,相对今年2月一至二周均值增75%。

3月第三周总体狭义乘用车市场零售达到日均3.5万辆,同比下降29%,相对今年2月的第三周销量下降25%。

3月第四周总体狭义乘用车市场零售达到日均3.9万辆,同下降29%,表现相对异常,相对今年2月第四周销量下降46%。

由于1-2月的生产改善,2月下旬的零售回升较明显,乘联会数据2月实现零售同比增长5%的水平是较好的表现。今年3月第一周是6天,而2021年3月的第一周的时间是7天,工作日多一天。虽然同期对比是1-6日,但工作日少的问题仍对今年3月第一周的销量带来一定的干扰。3月第二周的市场表现较好,零售相对回暖明显。但第三周的市场走势严重异常,由于个别地区的生产静止,消费暂停,形成各厂商的大面积销量回落明显。

3月一至四周的零售日均3.9万辆,同比下降18%,走势偏低。虽然3月初零售仍是正常态势,但两会结束后的疫情和市场变局超预期复杂,国内主要汽车生产基地的个别地区出现全面静止的新格局,静止影响超预期,因此对全月市场总量难以判断。虽然3月一至四周环比2月同期下降10%,但考虑到经销商的目标销量压力,最后一周应该还是有季度末的交车冲刺,加之还有上半个月较正常状态,因此对3月零售不必严重悲观。

2.3月乘用车市场周度批发走势

3月第一周的乘用车厂商批发达到日均4.0万辆,同比下降21%,这是正常的3月初开局缓慢的调整。

3月第二周的乘用车厂商批发达到日均5.1万辆,同比下降3%,这是正常的3月初逐步走强的特征。

3月第三周的乘用车厂商批发达到日均4.2万辆,同比下降21%,这是个别地区非正常的生产销售静止的的新特征。

3月第四周的乘用车厂商批发达到日均5.8万辆,同比下降5%,表现相对企稳,厂商月度销量目标的努力有一定效果。

由于2月节后车企快速恢复正常产销状态,2月的经销商有较好补库,车市产销相对平稳。整体经济下行,购车人群可能会出现两极化,即刚需购车与改善型购车。目前较强的是改善型需求。

3月初是2月下旬开学季卖车小高峰后的短暂传统销售淡季,受到疫情复发影响,以及新能源普遍涨价等,短期传统车市场支撑不足。节后疫情又在多地爆发,对供应链和客流进店会有一定影响。经销商的提货需求不是很强烈。虽然疫情因素对部分地区的生产带来严重的停滞性影响,但面临季度末的目标压力,未来一周的厂商批发销量会明显回升的。

3.不惧涨价——微型电动车有巨大的发展空间

虽然3月以来出现了新能源车的第二轮价格上涨,涨价企业范围进一步扩大,但目前次轮涨价对新能源车的短期销量影响不大。涨价实际也是供需平衡的结果,需求较强,企业才有勇气涨价。

目前的镍锂资源储量总体充裕,完全能应对未来一段时间的电池需求,电池供给确保了新能源产销量仍是持续上涨。目前只是资源错配带来的暂时价格上涨,不必过度解读。

锂矿这样的价格上涨虽然不利于消费者低成本购车,但也有利于前期高成本的锂资源的开采利用,有效拉动盐湖锂矿和云母矿等锂矿的开采,市场是伟大的,偏高的锂矿资源价格会通过价值规律的市场调节得到有效的回归,不必过度担心。

目前看锂矿价格上涨导致A00级车的价格上涨压力最大。但是我们对A00级车发展的前景是充满乐观的,A00级的销量是可持续增长的。

随着电动化的不断提升,微型电动车的产品设计日益的优化,产品的优势被消费者所接受,A00是长期的刚性需求。在我们消费群体持续严重老龄化的趋势之下,未来一段时间的微型电动车有巨大的发展空间。

4.2022年1-2月中国汽车出口增70%

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2021年的出口市场销量213.8万辆,同比增长102%。2022年1-2月的出口市场销量48万辆,同比增长70%。

尤其是随着汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分贫困国家和不规范国家的汽车出口被动局面。2020年新能源车出口22.3万表现较好,2021年新能源车出口58.8万辆继续持续走强,2022年1-2月出口16.5万辆新能源车,继续保持新能源车强势增长的良好局面。中国新能源车主要是出口西欧,比利时和英国等成为出口亮点,而且对澳大利亚等国出口表现很好。海外虽然仍然受到疫情限制,但经济重启继续进行,相关制造业需求开始平稳恢复,矿产资源价格上涨,因此中国对智利等出口表现较强。近期中国对俄罗斯的汽车出口持续强势增长。

中国汽车出口市场增长的核心动力仍然是乘用车的增长空间,尤其是在中东和非洲等国家出口表现相对较强,而欧洲、墨西哥等市场近期较强。新能源车出口总体表现较强,虽然是新能源低速车出口下降较大,但对欧洲新能源车出口增长迅猛,上汽和特斯拉等表现较强。

5.2022年1-2月中国汽车进口降4%

虽然国内豪华车市场持续走强,但中国进口车进口量近几年走势不强。中国进口车进口量从2017年-2020年以来走势持续10%左右的速度下行。2021年进口车市场虽然受缺芯影响,进口量93万辆,但相对2020年同比增0.1%。2022年1-2月的进口车达到15.2万辆,由于受到高基数和市场需求平稳的影响总体进口和零售均不强。

进口市场增长的核心动力仍然是乘用车的消费升级增长空间,目前豪华车的走势总体是很好的,但进口车有一定压力。2022年1-2月份进口车的市场零售量13.2万辆,同比下降14%。同比疫情之前的销量大幅偏低,也相对弱于国产车的表现。今年1-2月的宝马保持豪华车第一,奔驰、奥迪仍保持前三强的地位,雷克萨斯成为第四位,而特斯拉、凯迪拉克走势也较好。