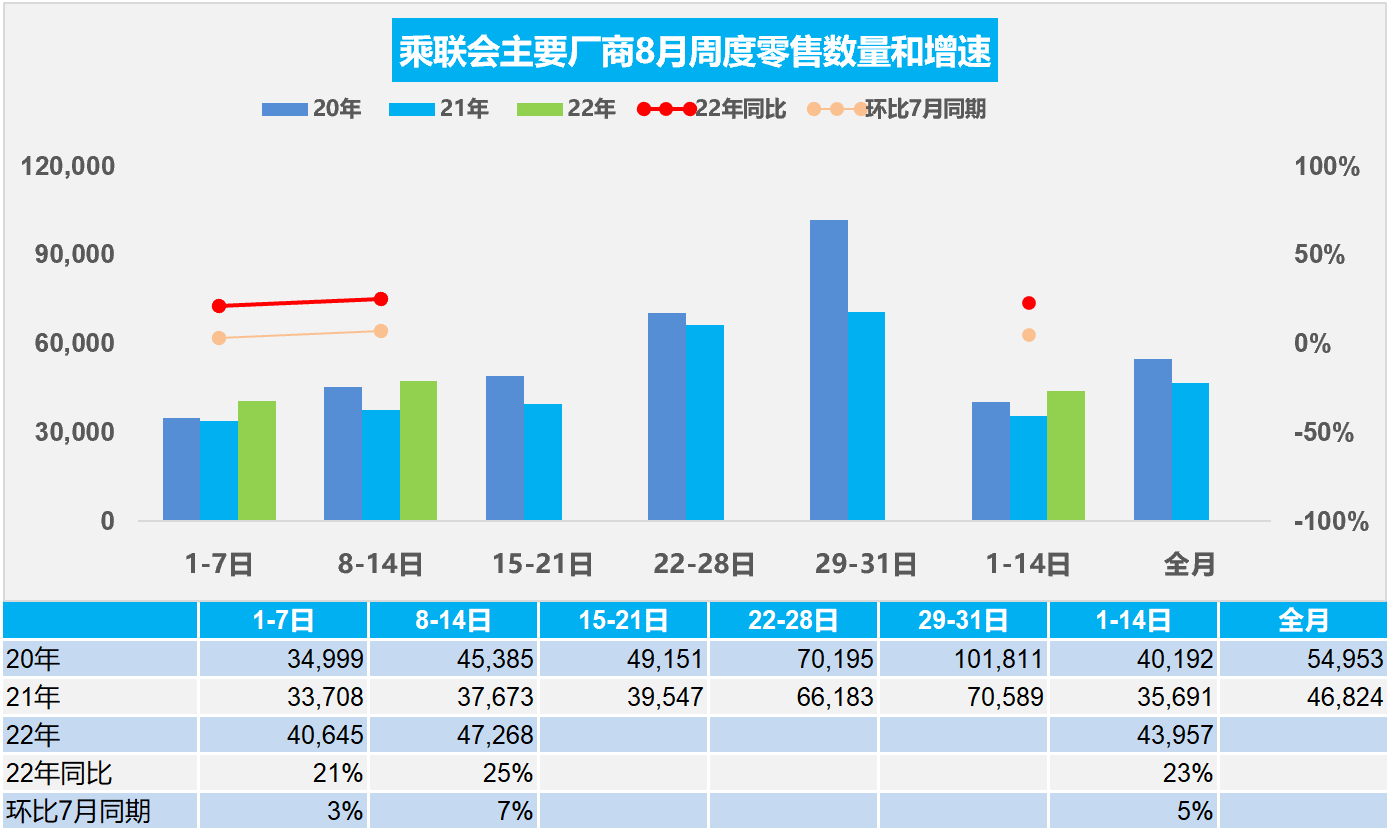

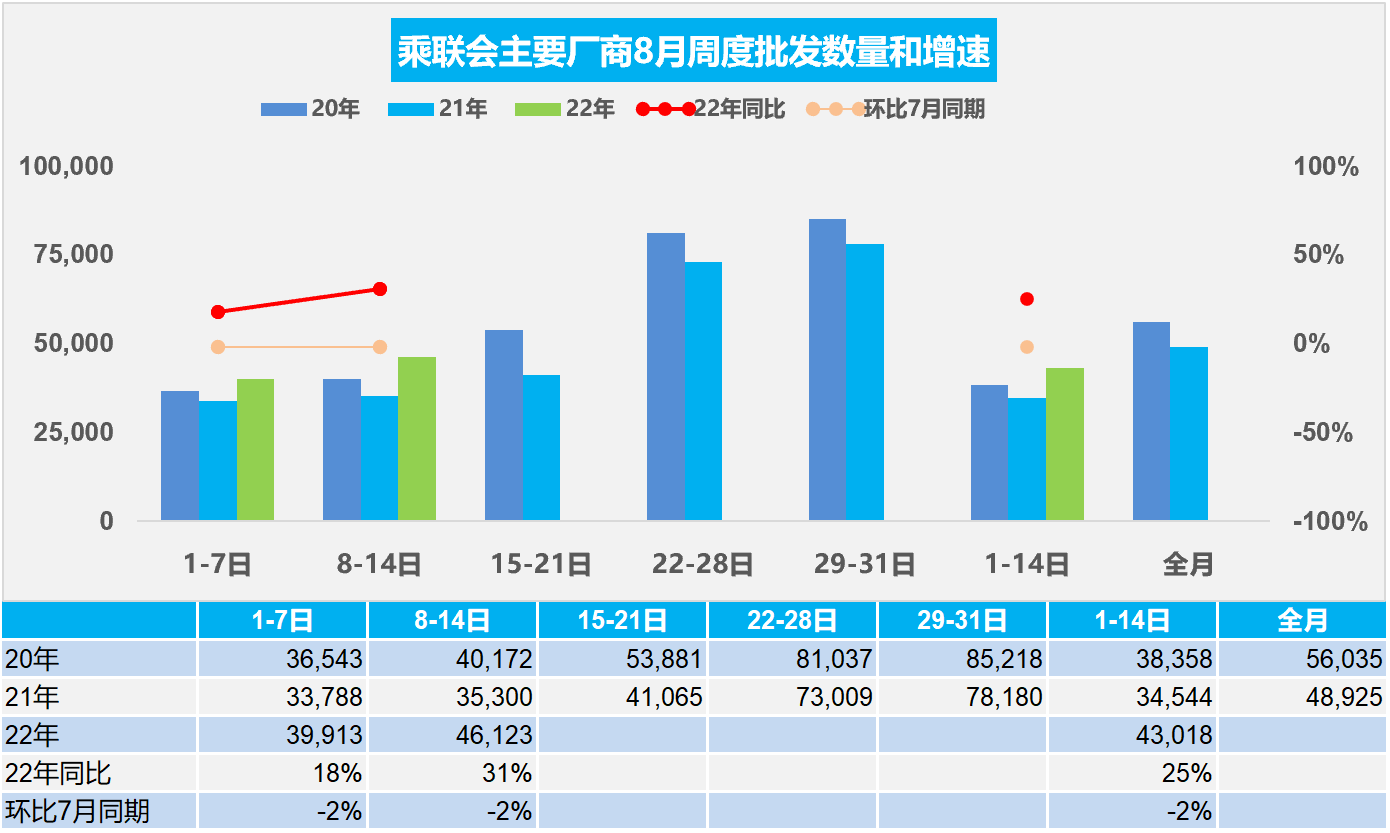

8月8-14日乘用车市场零售33.1万辆,同比增长25%,环比上周增长16%,较上月同期增长7%;乘用车批发32.3万辆,同比增长31%,环比上周增长16%,较上月同期下降2%。

8月1-14日乘用车市场零售61.5万辆,同比去年增长23%,较上月同期增长5%;全国乘用车厂商批发60.2万辆,同比去年增长25%,较上月同期下降2%。

1.8月乘用车市场周度零售走势

今年8月第一周总体狭义乘用车市场零售达到日均4.1万辆,同比2021年8月第一周增长21%,相对今年7月第一周均值微增3%。

今年8月第二周总体狭义乘用车市场零售达到日均4.7万辆,同比2021年8月第二周增长25%,相对今年7月第二周均值微增7%。8月1-14日全国乘用车零售61.5万辆,同比去年增长23%,较上月同期增长5%。

疫情影响下,公共出行限制增加,暑期购车出行需求增长。前期疫情缓解后的消费释放、政策推动和终端促销等助力开始发力,消费者的活动行为和预期会随着疫情的变化动态调整,近期疫情对购车消费的压制有所缓解,加之购置税政策的拉动稳定、地方政策的支撑持续高位,厂商在全年目标压力下向终端压库、折扣稳中有降。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱,叠加7月的市场淡季,8月初的休假期同比增速较7月放缓。消费信心通过政策的推动引导+厂商的促销刺激+经销商的终端优惠降库等得到促进,由于政策提振消费信心效果还是很好的,因此车市零售仍是同比较高增长。

2.8月乘用车市场周度批发走势

今年8月第一周总体狭义乘用车市场批发达到日均4.0万辆,同比2021年8月第一周增长18%,相对今年7月第一周的均值下降2%,8月产销有明显的恢复趋势。

今年8月第二周总体狭义乘用车市场批发达到日均4.6万辆,同比2021年8月第二周增长31%,表现明显走强,相对今年7月第二周的均值下降2%,8月产销有明显的恢复趋势。

8月1-14日全国乘用车厂商批发60.2万辆,同比去年增长25%,较上月同期下降2%。

大部分主机厂都没有休高温假,疫情管控相对稳定,保供问题相对缓和,产能充分释放。去年基数较低,导致7月增速较高。2.0T以下购置税减半政策推动近70%符合条件车型市场。燃油车密集改款上市,同时加大营销力度,使燃油车热度大幅上升。

一些观点从其他角度否定目前的车市高增长,这是惯性心理,要相信政策的威力和基数的现状。目前国内疫情高点已过,前期疫情下高温假充分休假,目前复工复产迅速到位。8月乘用车生产能力很强,预计批发同比实现高增长,可实现淡季不淡的良好局面。

3.2022年7月汽车生产增32%、消费增10%、销售54平米新房一辆车的房车比严重不合理

根据国家统计局数据,7月汽车销售244.5万辆,增长31.5%,其中新能源汽车61.9万辆,增长112.7%,这是很高的增长。

2022年1-7月份,汽车增加值同比增加1.3%,7月的汽车增加值则增长22.5%,疫情后的汽车生产回升最大。1-7月汽车消费品零售总额同比下降4%,2022年7月的汽车消费额增长10%。从6-7月政策效果看,政策促进汽车消费效果明显体现。

目前2022年汽车销量与房地产销量关系是54平米房:1辆车,销量的对比关系较突出,较最高时的2020年70平米一辆车有所改善。车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。促进车市消费需要汽车下乡、购置税减半、减免购车人员个税、鼓励结婚购车等更多的措施,拉动消费促进经济增长。

4.2022年第7批新能源车免车购税目录分析

近日工信部网站公布了新能源车免车购税第57批目录,总体看技术提升较平稳,纯电动乘用车续航里程在600公里以上的较多,体现了自主品牌产品提升较快。

乘用车自主品牌的吉利汽车新能源高端推出较强,哪吒等高端新车型新车推出潜力很大。近期专用车车型推出很多。

2022年纯电动车电池的能量密度提升缓慢,2022年逐步市场化推动技术提升,体现乘用车的产品脱离补贴的实际效果较好。130瓦时和160-180瓦时的车型推出增多。

2022年纯电动车的能耗12.4度,500公里以上车型在14度左右水平,近年来保持稳定。虽然长续航的电耗高,但主流国产车型的续航里程电耗都有改善。

5.芯片价格跳水会进一步蔓延

近期,芯片市场上又出现了降价销售现象。此前过火的“炒作”和“囤货”带来了价格骤跌。6月以来,芯片市场上不断有降价消息。近期的降价力度持续较强。

通过媒体炒作,汽车芯片是支撑芯片需求旺盛最后的强心针,似乎能支撑芯片的高价格。但实际上汽车芯片的价格,相对来说是较低的,而且汽车芯片目前需求没有这么大。我们世界汽车规模从前期的9500万的新车规模,现在降到了8000万的规模,较峰值少了1400万的规模,而我们新能源车目前来看,去年只有600万左右的规模,即使两倍才1200万的芯片增量规模,所以目前汽车用的芯片总体来看,不如汽车峰值时的芯片这么多。虽然说新能源车使用的芯片相对较多,但是相对使用的结构也更加复杂,并没有形成严重的某类汽车芯片大幅增长拉动的供给不足的问题。

根据牛鞭效应,当供应链的各节点企业只根据来自其相邻的下级企业的需求信息进行生产或供应决策时,需求信息的不真实性会沿着供应链逆流而上,产生逐级放大的现象,到达源头供应商时,其获得的需求信息和实际消费市场中的顾客需求信息发生了很大的偏差,需求变异系数比分销商和零售商的需求变异系数大得多。

芯片问题实际核心还是炒作。芯片流通黑色地带的巨额利润都引起国家发改委反垄断的调查。由于汽车芯片的市场规模带来巨大的利润,形成几百亿元的巨大利润炒作空间,利润不知哪儿去了。高额利润带来的高投入,未来的芯片供给不用太操心了。