动力电池-装机量整体走势

动力电池-市场配套结构

从外形上看,方形电池累计占比达到了92.2%,是国内市场当前阶段主流选择。通过成组技术上的提升,磷酸铁锂能量密度基本可以满足当前市场中端车型需要,加之材料成本优势,三元材料电池在乘用车的装机量占比已经持续多月低于磷酸铁锂电池,9月三元材料在乘用车配比收缩至41.5%。商用车更是以磷酸铁锂为主要材料类型。

动力电池-电芯企业配套情况

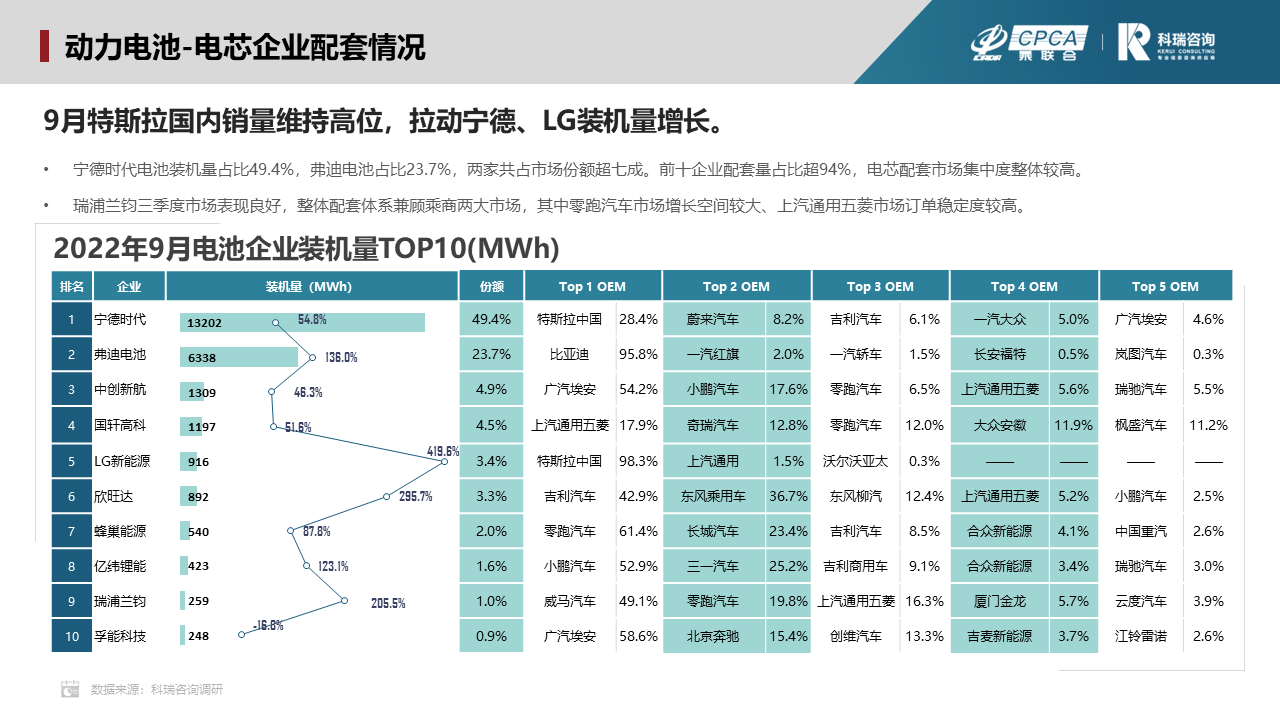

宁德时代电池装机量占比49.4%,弗迪电池占比23.7%,两家共占市场份额超七成。前十企业配套量占比超94%,电芯配套市场集中度整体较高。

瑞浦兰钧三季度市场表现良好,整体配套体系兼顾乘商两大市场,其中零跑汽车市场增长空间较大、上汽通用五菱市场订单稳定度较高。

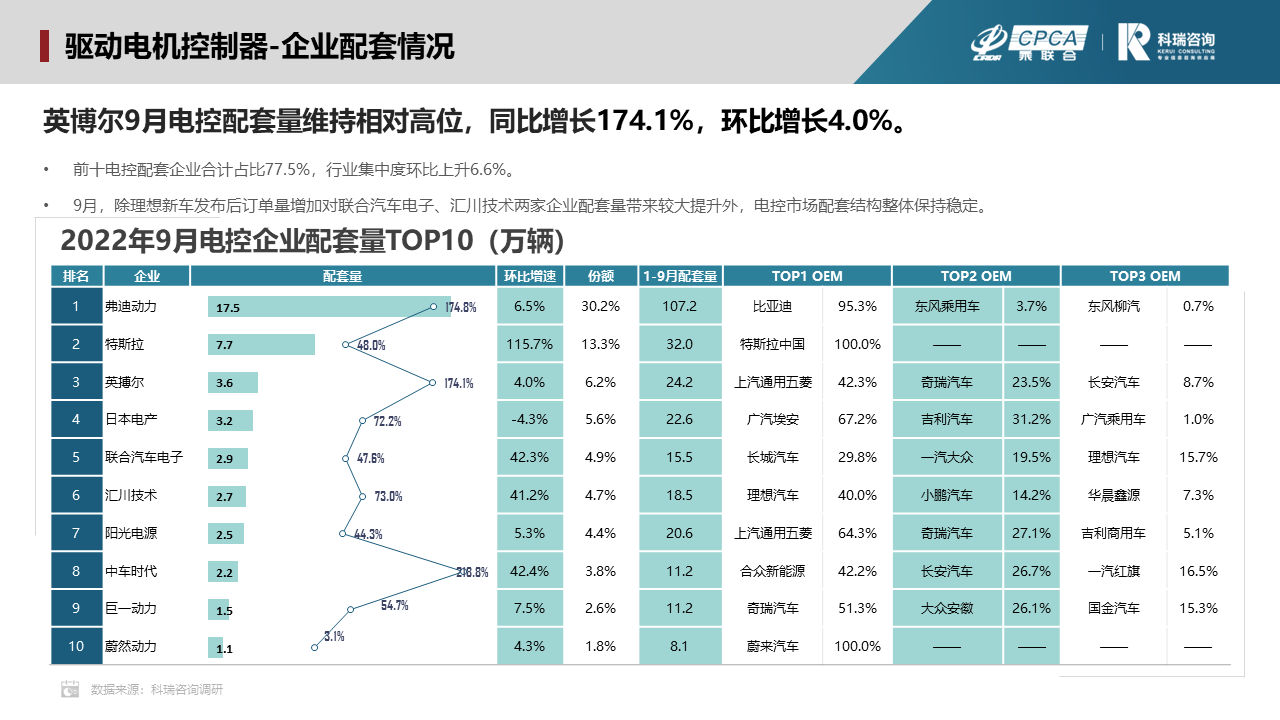

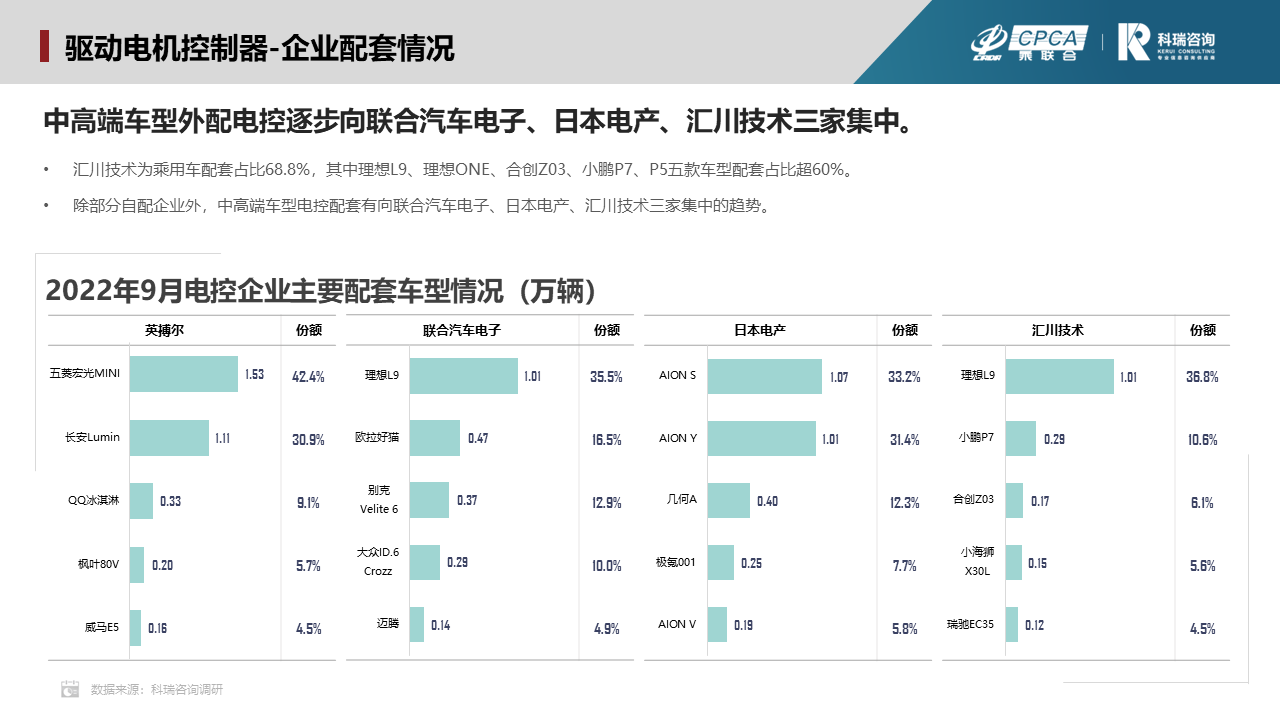

驱动电机-企业配套情况

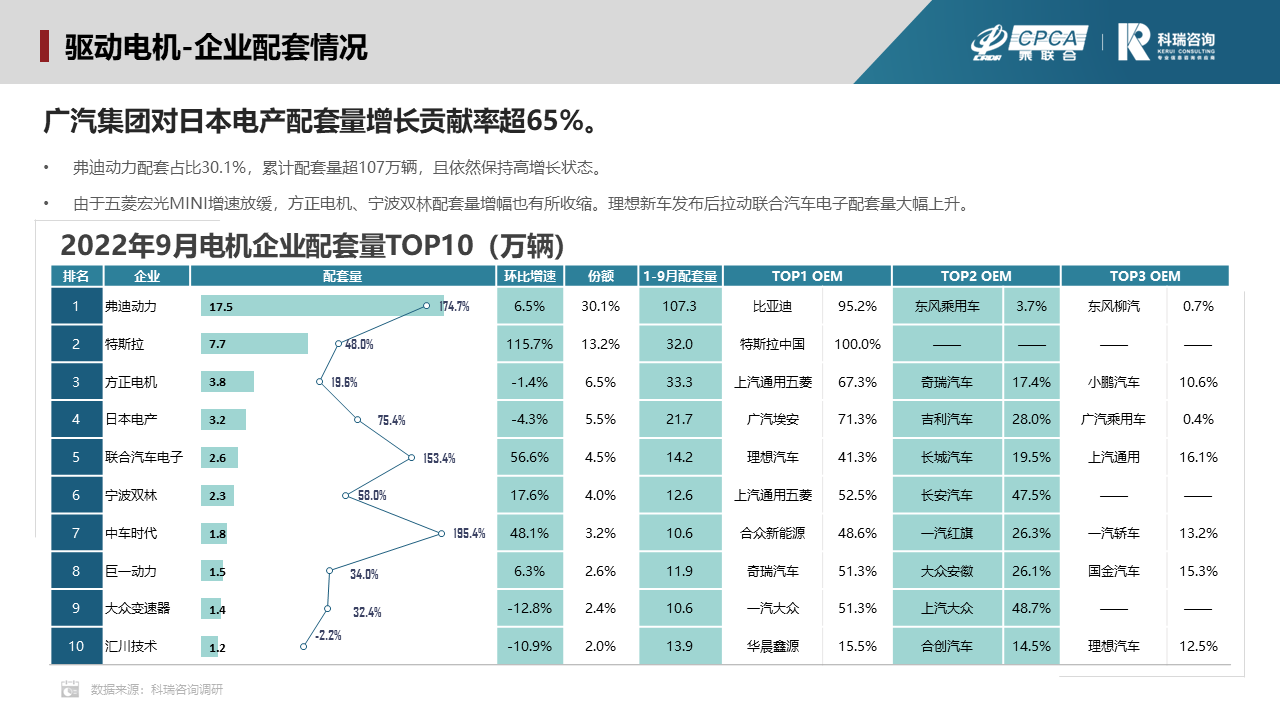

弗迪动力配套占比30.1%,累计配套量超107万辆,且依然保持高增长状态。

由于五菱宏光MINI增速放缓,方正电机、宁波双林配套量增幅也有所收缩。理想新车发布后拉动联合汽车电子配套量大幅上升。

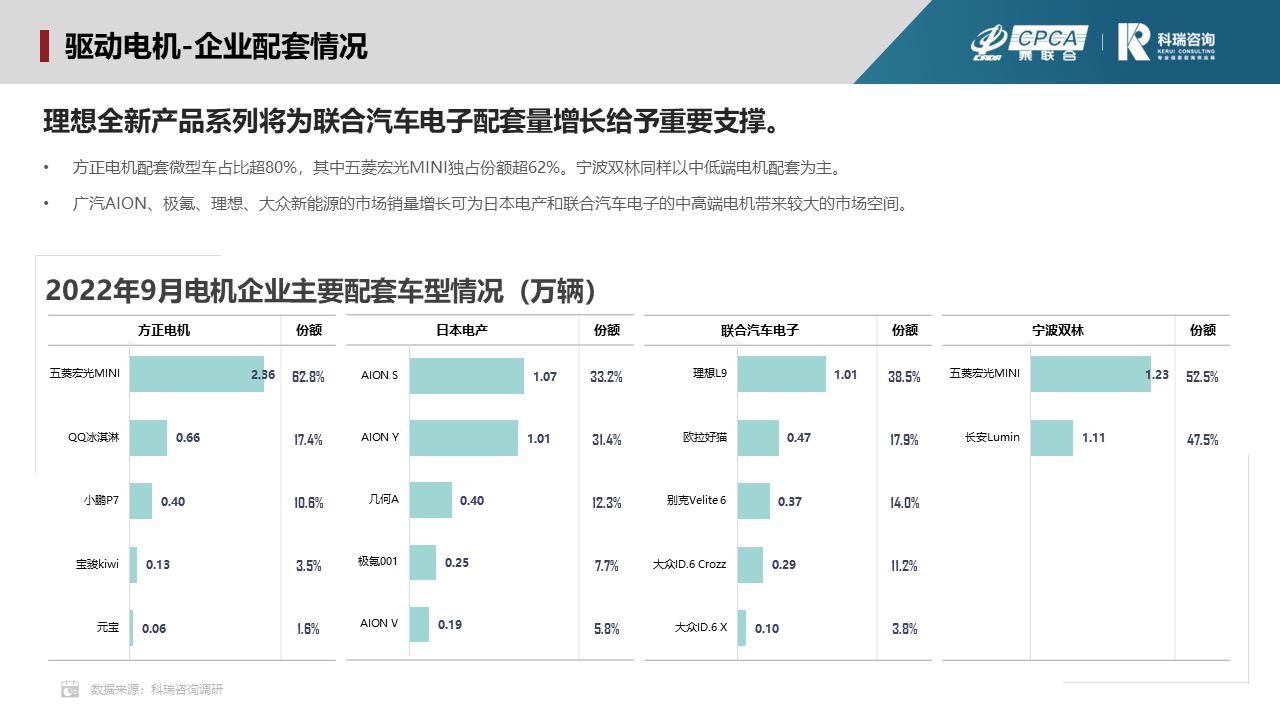

在重点监测企业中,方正电机配套微型车占比超80%,其中五菱宏光MINI独占份额超62%。宁波双林同样以中低端电机配套为主。

广汽AION、极氪、理想、大众新能源的市场销量增长可为日本电产和联合汽车电子的中高端电机带来较大的市场空间。

技术趋势-吉利新能源货车的平台化方向