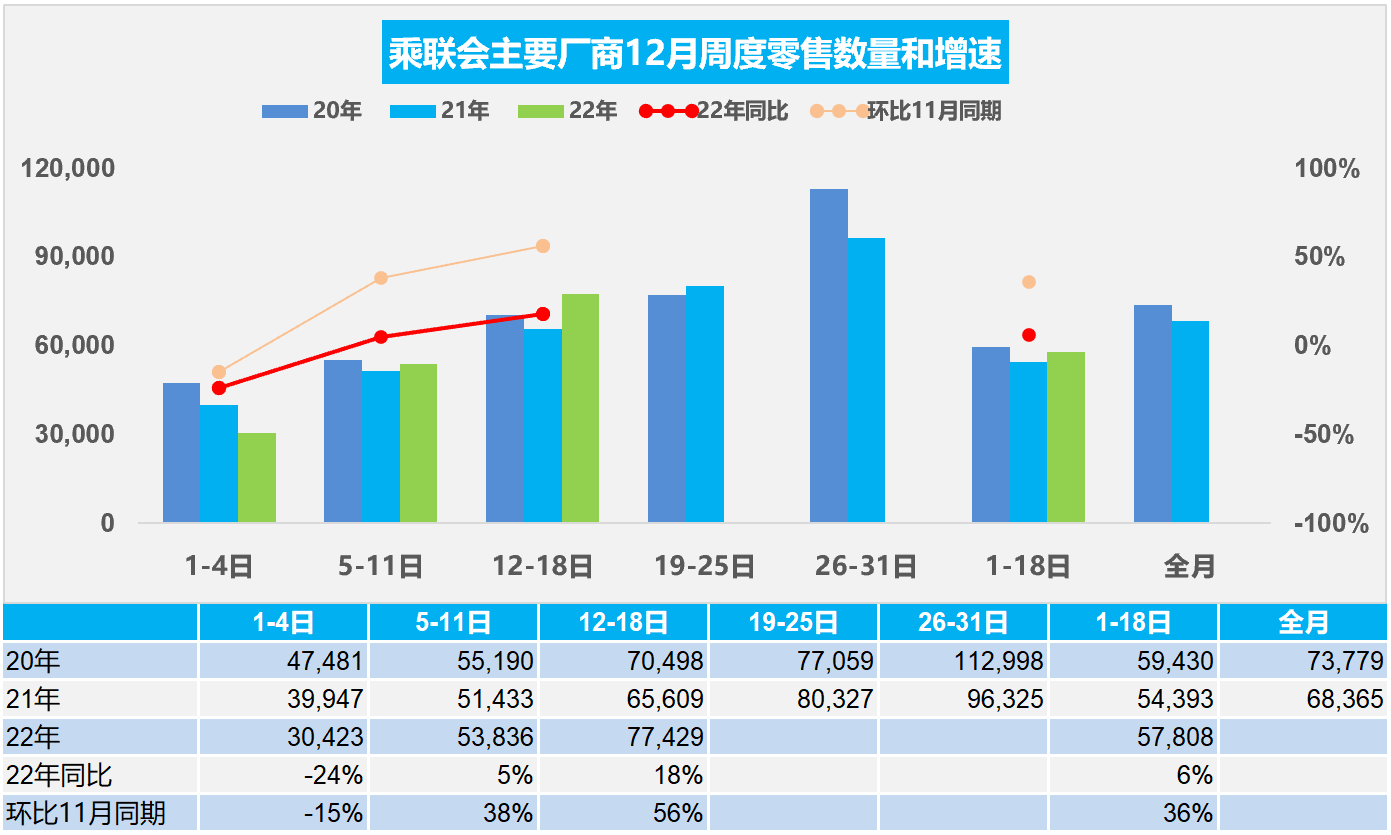

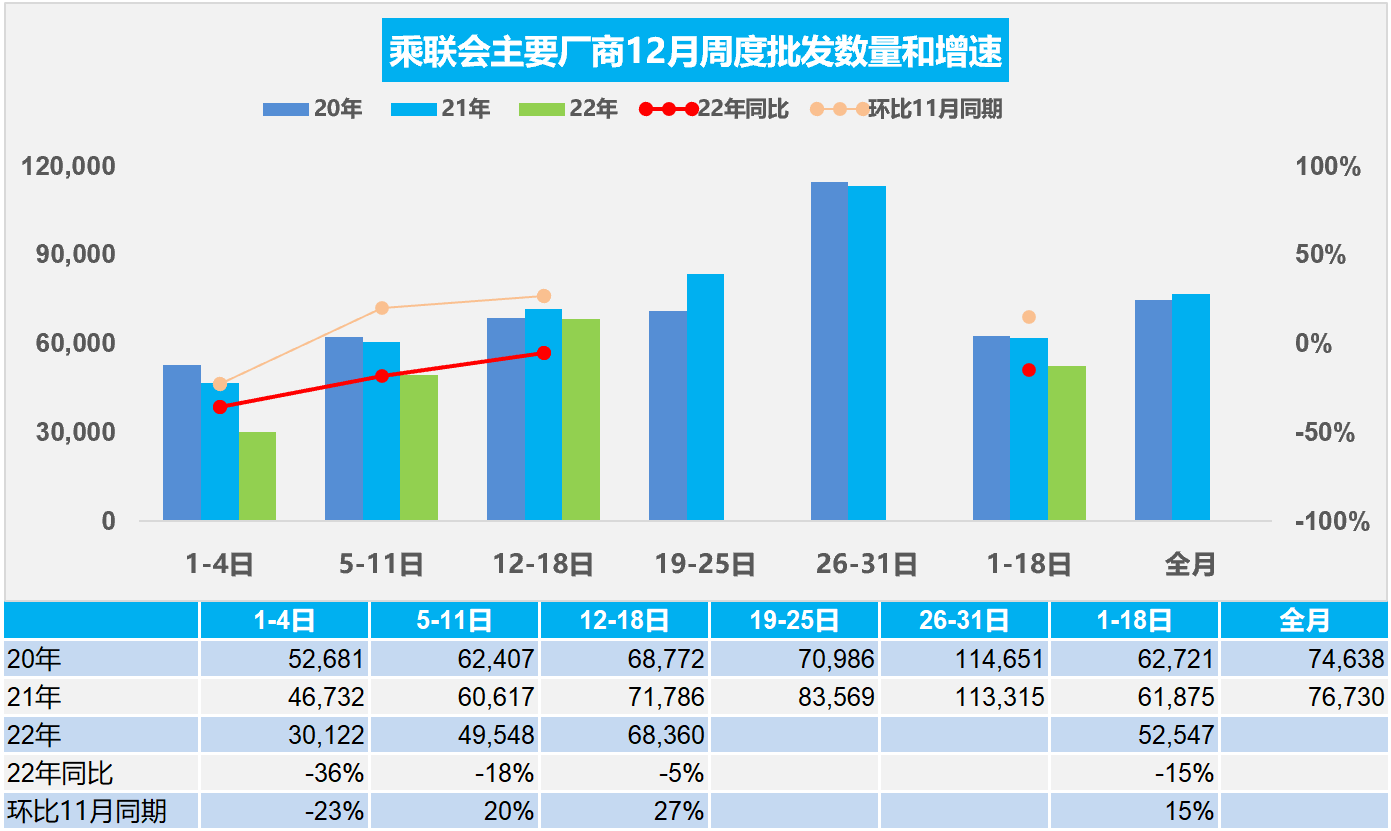

12月12 -18日,乘用车市场零售54.2万辆,同比增长18%,环比上周增长44%,较上月同期增长56%;乘用车批发47.9万辆,同比下降5%,环比上周增长38%,较上月同期增长27%。

12月1-18日,乘用车市场零售104.1万辆,同比去年增长6%,较上月同期增长36%;全国乘用车厂商批发94.6万辆,同比去年下降15%,较上月同期增长15%。

1.12月乘用车市场零售快速回暖

今年12月第一周总体狭义乘用车市场零售达到日均3.0万辆,同比2021年12月第一周下降24%,相对今年11月第一周均值下降15%。

今年12月第二周总体狭义乘用车市场零售达到日均5.4万辆,同比2021年12月第二周增长5%,相对今年11月第二周均值增长38%。

今年12月第三周总体狭义乘用车市场零售达到日均7.7万辆,同比2021年12月第三周增长18%,相对今年11月第三周均值增长56%。

12月1-18日全国乘用车市场市场零售104.1万辆,同比去年增长6%,较上月同期增长36%。

年末购置税补贴和新能源补贴政策到期前会促进提前购买,11月受抑制需求在12月得到释放。

新十条对市场和消费心态都是促进作用,大家对放开后恢复到疫情前的生活状态充满期望和信心。越是下沉的地区封控越严,而越是下沉地区燃油车的销售占比越大;此次疫情管控的放开,行程码的取消,使得人员大量流动,市场活力大幅提升。

新十条改变了车市的封控状态,市场明显回升,部分有购买力的消费者希望尽快提车,以免感染或重复感染。部分政策到期加上春节放假时间引导消费需求前置,行业终端价格持续下滑,刺激需求,也激发了消费者的购买欲望。

2.12月全国乘用车市场回暖

今年12月第一周总体狭义乘用车市场批发达到日均3.0万辆,同比2021年12月第一周下降36%,相对今年11月第一周均值下降23%。

今年12月第二周总体狭义乘用车市场批发达到日均5.0万辆,同比2021年12月第二周下降18%,相对今年11月第二周均值增长20%。

今年12月第三周总体狭义乘用车市场批发达到日均6.8万辆,同比2021年12月第三周下降5%,相对今年11月第三周均值增长27%。

12月1-18日全国乘用车厂商批发94.6万辆,同比去年下降15%,较上月同期增长15%。

国家利好汽车行业的,购置税减半、新能源补贴等政策即将到期,以及前两个月新车效应,企业努力拼量,都对车市销量有一定的提升作用。

在今年若干次反复的疫情干扰下,波峰波谷频次增加让企业始终在不稳定的营商环境中独自承担风险和损失。11月乘用车库存系数达到紧张高度,各经销商、车企为了春节前到来加大促销,加快释放库存。

12月新能源车市场必然冲刺创出新高。新能源车加速冲刺,补贴退出之前,厂商比终端更着急,为了争取到最后的补贴,厂商需要采取各种手段尽快消化现有的库存。

3.中央经济工作会议利好车市消费

12月15日至16日,中央经济工作会议在北京举行,会议要求,明年要坚持稳字当头、稳中求进,继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度,加强各类政策协调配合,形成共促高质量发展合力。

这次中央经济工作会议节点非常关键,意义十分重大,为前瞻性思考、全局性谋划、整体性推进经济工作指明了前进方向,提供了根本遵循。中央对目前的世界经济政治形势保持极其清醒的认识,世界经济艰难复杂,中国要更强力的推进改革开放和经济发展。尤其是强调内需消费对经济增长的核心支撑作用。

经济工作会议明确:一是着力扩大国内需求。要把恢复和扩大消费摆在优先位置。增强消费能力,改善消费条件,创新消费场景。多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。

会议强调,做好明年经济工作,要把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作。今年中央经济工作会议,从改善社会心理预期、提振发展信心入手,对明年经济工作重点放在稳增长上,加强各类政策协调配合,形成共促高质量发展合力。预计2023年政策将围绕这一主线密集推出,呈典型的稳增长取向。推动新能源车等重点领域发展。

4.2022年11月汽车生产降10%,新能源汽车渗透率31%、50平米新房一辆车

根据国家统计局数据,2022年1-11月汽车生产2500万辆,产量同比增长6%,新能源汽车生产635万,增长101%,渗透率25%。11月汽车生产242万辆同比降10%;新能源汽车生产76万辆,同比增61%,渗透率31.2%,这是很高的增长。

从6-11月政策效果看,政策促进汽车消费效果明显体现。11月份,汽车消费品零售额3,788亿元,降低4%。1—11月份,汽车消费品零售额40,070亿元,下降回归到0增长。

目前2022年汽车销量与房地产销量关系是50平米房:1辆车,销量的对比关系较突出,较最高时的2020年70平米一辆车有所改善。由于债务挤压,车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。促进车市消费需要汽车下乡、购置税减半、减免购车人员个税、鼓励结婚购车等更多的措施,拉动消费促进经济增长。

5.全国乘用车市场库存394万辆

11月的全国乘用车市场运行相对艰难,生产与出口均出现下行,国内零售走势严重低迷。根据我们的统计与测算,11月底全国乘用车库存394万辆,其中厂商库存92万辆,渠道库存302万辆。厂商库存占比23%,较去年11月底提升6个百分点。11月底全国乘用车市场库存可坚持零售65天。由于11月疫情干扰,12月初疫情政策管控放开,12月的零售均较高,因此我们预测12月的厂商国内外总销量远高于11月,因此要看12月零售具体情况。测算的6-11月乘用车行业库存虽然上升,但目前库存可支撑的未来运行天数有65天,持续提升至今年的库存偏高水平。

各国汽车库存数据均有提升。根据数据,美国汽车库存继续从历史低点回升,目前达到161万辆,较去年同期上升了78%,但较2019年疫情前的水平还是大幅下降。

我们按照PMI指数的设定方式和评价结果评价月度市场表现。根据乘联会厂商内部人员的预测汇总,按照PMI指数测算方式,12月乘用车满意度PSI指数是8%。较上月8%持平,处于历史谷底,较去年12月33%下降25个百分点。12月乘用车预测PFI指数是64%,较上月36%上升26个百分点,较去年12月54%上升10个百分点。

从目前394万辆的库存水平和预期的12月市场不乐观的判断,建议行业对未来市场谨慎设定产销节奏,及时跟踪环境与市场变化,尤其关注车购税政策延续实施的具体信息,12月底要有更精准的年末市场判断,及时调整生产节奏,防止出现行业库存过大压力。