12月26-31日,乘用车市场零售74.8万辆,同比增长23%,环比上周增长37%,较上月同期增长21%;乘用车批发85.1万辆,同比增长27%,环比上周增长108%,较上月同期下降6%。

初步统计,12月乘用车市场零售242.5万辆,同比去年增长15%,较上月增长47%;12月全国乘用车厂商批发227.3万辆,同比去年下降4%,较上月增长12%。

初步统计,2022年,乘用车市场零售2070万辆,同比2021年2015万辆,增量55万辆,同比增长1.8%;2022年,预计狭义乘用车批发2320万辆,同比2021年2110万辆,增量210万辆,增长10%。

1.12月乘用车市场零售快速回暖

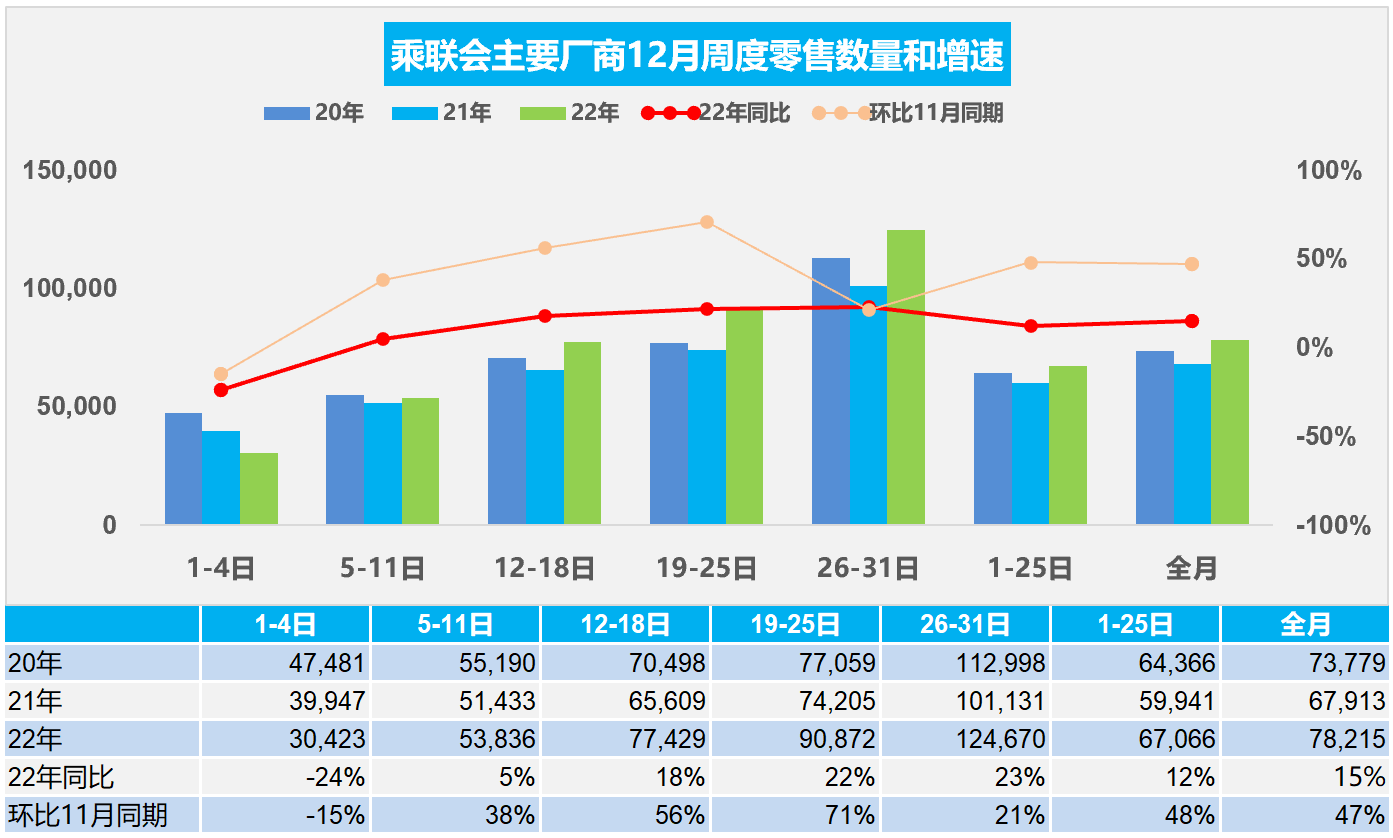

今年12月第一周总体狭义乘用车市场零售达到日均3.0万辆,同比2021年12月第一周下降24%,相对今年11月第一周均值下降15%。

今年12月第二周总体狭义乘用车市场零售达到日均5.4万辆,同比2021年12月第二周增长5%,相对今年11月第二周均值增长38%。

今年12月第三周总体狭义乘用车市场零售达到日均7.7万辆,同比2021年12月第三周增长18%,相对今年11月第三周均值增长56%。

今年12月第四周总体狭义乘用车市场零售达到日均9.1万辆,同比2021年12月第四周增长22%,相对今年11月第四周均值增长71%。

今年12月第五周总体狭义乘用车市场零售达到日均12.5万辆,同比2021年12月第五周增长23%,相对今年11月第五周均值增长21%。

随着疫情管控的基本结束,车市实现早已期盼的暴增。初步统计,12月乘用车市场零售为242.5万辆,同比去年增长15%,较上月同期增长47%。

随着年末购置税补贴和新能源补贴政策到期前会促进提前购买,在11月受压抑的需求在12月中下旬得到释放。“新十条”对市场和消费心态都是促进作用,大家对开放后恢复到疫情前的生活状态充满期望和信心。

前期越是下沉的地区封控越严,而越是下沉地区燃油车的销售占比越大;此次疫情管控的放开,行程码的取消,使得人员大量流动,市场活力大幅提升。

“新十条”改变了车市的封控状态,市场明显回升,部分有购买力的消费者希望尽快提车,以免感染或重复感染。部分政策到期加上春节放假时间引导消费需求前置,行业终端价格持续下滑,刺激需求,也激发了消费者的购买欲望,近两周车市的暴增也是必然驱动市场的强增长。

2.12月全国乘用车厂商销量回暖

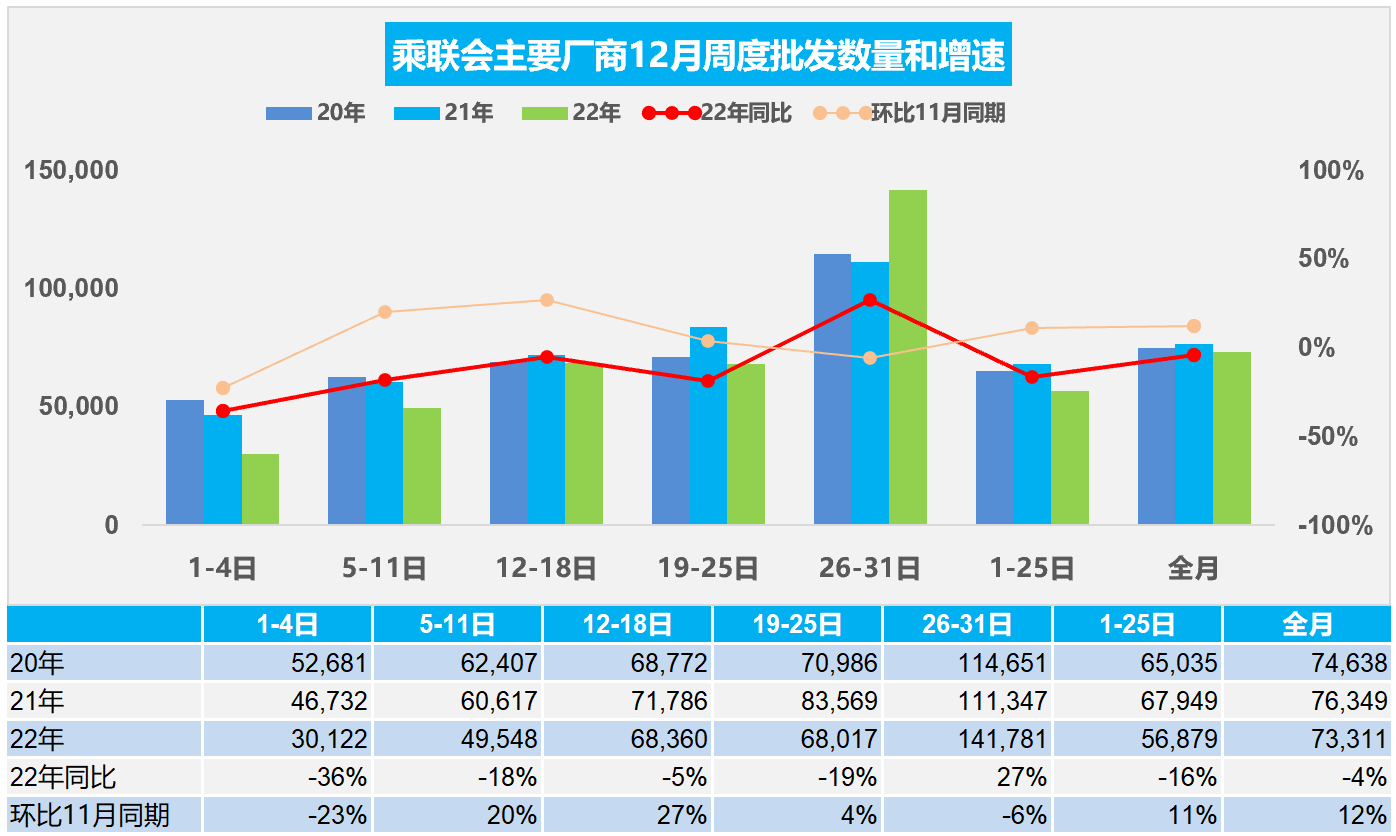

今年12月第一周总体狭义乘用车市场批发达到日均3.0万辆,同比2021年12月第一周下降36%,相对今年11月第一周均值下降23%。

今年12月第二周总体狭义乘用车市场批发达到日均5.0万辆,同比2021年12月第二周下降18%,相对今年11月第二周均值增长20%。

今年12月第三周总体狭义乘用车市场批发达到日均6.8万辆,同比2021年12月第三周下降5%,相对今年11月第三周均值增长27%。

今年12月第四周总体狭义乘用车市场批发达到日均6.8万辆,同比2021年12月第四周下降19%,相对今年11月第四周均值增长4%。

今年12月第五周总体狭义乘用车市场批发达到日均14.1万辆,同比2021年12月第四周增长27%,相对今年11月第五周均值下降6%。

初步统计,12月全国乘用车厂商批发227.3万辆,同比去年下降4%,较上月增长12%。

国家利好汽车行业的政策,购置税减半、新能源补贴等政策即将到期,以及前两个月新车效应,企业努力拼量,都对车市销量有一定的提升作用。

在今年若干次反复的疫情干扰下,波峰波谷频次增加让企业始终在不稳定的营商环境中独自承担风险和损失。11月乘用车库存系数达到紧张高度,各经销商、车企为了春节前到来加大促销,加快释放库存。

12月新能源车必然冲刺创出新高。新能源车加速冲刺,补贴退出之前,厂商比终端更着急,为了争取到最后的补贴,厂商需要采取各种手段尽快消化现有的库存。为降低经销商的库存压力,厂商近期稳健批发销量,也是为2023年开门红做准备。

3.2023年车购税恢复10%和新能源补贴退出的影响不太大

2022年1-11月乘用车市场累计零售1,836万辆,同比增长1.8%,预计购车税优惠政策启动以来的6-12月同比增加165万辆,增量贡献巨大。其中疫情封控影响政策效力发挥较大,11月乘用车市场零售达到164.9万辆,同比下降9.2%,零售环比下降10%,这是自2008年以来,首次出现“金九银十铜十一”的环比下降特征。因此6-12月的200万预期增量损失了35万辆。

由于世界需求不足和疫情下的芯片供给不足,共同干扰了世界汽车行业的运行,导致欧美日车企销量萎缩。1-11月的中国汽车出口市场销量300万辆,同比增长51%。其中中国汽车出口欧洲发达国家市场取得巨大突破。1-11月的中国汽车的世界累计份额达到33%,仍创历史新高。

2023年车购税恢复10%是超预期的政策调整,对2023年的车市带来年末的增长压力。但由于2022年的10-11月的疫情管控带来的车市剧烈下滑,因此总体的2022年四季度的销量不算太高。2023年一季度预计零售458万辆,同比下降7%。车购税减半政策对12月中旬后车市回暖、对填补10-11月零售损失的贡献巨大,减少了疫情带来的损失。因此对2023年来说,12月的车购税政策退出并没有带来太大的2022年基数零售增量,不会导致2023年的车市出现年末同比暴跌,因此目前预计2023年国内零售是0增长。

新能源补贴退出的意义重大,已经很低的补贴即使延续,同步带来的补贴成本也是存在的。补贴成本与补贴的收入相比,没有补贴更有利于企业聚焦市场。中国新能源车占世界60%以上的份额,补贴取消,有利于降低市场增长的预期,前期大量的电池投资和上游矿产投资带来的供给充足,加之上游预期的调低,有利于降低资源价格。目前看到碳酸锂价格已经在期货端降到40万以下,未来几个月的电池成本必然明显下降,这对改善整车企业盈利带来很大的利好。

4.2022年11月中国占世界汽车份额34%

2022年11月的世界汽车销量达到679万辆,同比增长1%,但较2017年11月的840万辆下降19%,仍处历年的低位水平。2022年1-11月仅有7266万辆,同比下降2%,仅稍高于2020年销量,也距离近几年的高点水平差距达15%,差距水平较大。由于需求不足和疫情下的芯片供给不足,共同干扰了世界汽车行业的运行,导致欧美日车企赚钱暴增销量萎缩的特色局面。11月中国汽车市场受到疫情管控政策冲击呈现旺季不旺的艰难局面,占世界汽车份额34%份额,1-11月的世界累计份额达到33%。

从世界范围角度来看,以丰田和现代起亚为代表的亚洲集团表现相对较强,比亚迪、特斯拉和上汽集团等中国车企回升效果最为突出。国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,也导致欧洲车企迅速走向衰落。

5.2022年11月中国占世界新能源车份额66%

2022年世界新能源汽车走势较强, 1-11月的广义新能源汽车销量1237万辆,其中混合动力达到333万辆,占比27%。剔除普通混动后的世界新能源乘用车走势较强。 2022年1-11月世界新能源乘用车达到913万辆,同比增长67%。其中11月销量113万辆,同比增长53%。

世界新能源汽车中的商用车不足4%,新能源乘用车为主体。2022年1-11月中国新能源乘用车占比世界新能源63%的表现优秀,其中11月中国占世界新能源车份额66%。这主要是中国的新能源需求强,而欧洲的传统车和新能源车产销偏低,加之欧洲电价偏高,因此中国的发展很强。2022年全年新能源车销量超强表现的原因是市场需求的有效拉动,政策驱动转向市场化。海外疫情影响下的欧美新能源政策支持力度较强,但海外缺少芯片和电池等资源,国内供给电池和芯片极其充足,因此补充了市场缺口,形成强大的国内市场和出口的双增长。

6.2022年11月汽车行业收入增9%利润降4%利润率5.8%

11月份,受疫情反弹和需求不足等因素影响,工业生产有所放缓,企业经营压力加大,利润结构持持续偏向矿业。6-9月受益于产业链供应链持续恢复、减免车辆购置税政策提振消费需求等有利因素,生产销售持续回升,营业收入实现较快增长。但10-11月的市场阻隔导致库存暴增,产销恶化。

2022年11月的汽车行业收入8867亿元,同比19%;成本7556亿元增19%;利润512亿元,同比降4%,汽车行业利润率5.8%,相对于整个工业企业利润率7%的平均水平,汽车行业但仍偏低。1-11月汽车行业收入83726亿元,收入增8%;成本72118亿元,增9%;利润4763亿元,利润总体同比增0%,汽车行业利润率5.7%,相对于整个工业企业利润率7%的平均水平,汽车行业持续恶化。

7.2022年1-11月中国汽车出口300万辆增51%

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链的韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2021年的出口市场销量219万辆,同比增长102%。2022年1-11月的出口市场销量300万辆,同比增长51%。11月中国汽车出口37.5万辆,同比增长69%,表现超强,相对于国内汽车销量11月平淡,出口市场的表现仍是较强的。近两年的国际疫情下的中国出口增长较大。

1-11月汽车出口均价1.8万美元,同比去年的1.6万美元,均价小幅提升。11月中国汽车出口均价2万美元,单价创历史高位。

尤其是随着汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分穷国和不规范国家的汽车出口被动局面。2020年新能源车出口22.4万,表现好;2021年新能源车出口59万辆,继续持续走强。2022年累计出口新能源车100万辆,11月出口新能源车15万辆,同比增长91%,其中乘用车出口14万辆,增86%。

中国新能源车主要是出口西欧和东南亚市场,今年比利时、斯洛文尼亚和和英国等成为出口亮点,而且对泰国、菲律宾东南亚等国出口下降较大。海外虽然仍然受到疫情限制,但经济重启继续进行,相关制造业需求开始平稳恢复,矿产资源价格高位回落,因此中国对美洲的墨西哥和智利等出口表现较强。近期中国对俄罗斯的汽车出口数量大幅增长,重卡对俄罗斯出口表现提升。