2月1-19日,乘用车市场零售73.0万辆,同比去年增长16%,较上月同期下降9%。今年累计零售202.2万辆,同比去年下降26%;国内乘用车厂商批发74.9万辆,同比去年增长2%,较上月同期增长1%,今年累计批发219.8万辆,同比去年下降25%。

2月1-19日,全国乘用车新能源车市场零售21.5万辆,同比去年增长43%,较上月同期下降4%,今年累计零售54.6万辆,同比去年增长9%;全国乘用车厂商新能源批发28.4万辆,同比去年增长37%,较上月同期增长27%,今年累计批发67.3万辆,同比去年增长8%。

1.2月乘用车市场零售缓慢恢复

2月前三周乘用车市场零售总体为平稳恢复。

第一周零售3.7万辆,同比去年增长39%,环比上月同期下降17%。

第二周零售4.0万辆,同比去年增长52%,环比上月同期下降18%。

第三周零售3.8万辆,同比去年下降14%,环比上月同期增长11%。

2月1-19日市场零售73.0万辆,同比去年增长16%,较上月同期下降9%。今年累计零售202.3万辆,同比去年下降26%。

由于去年2月初是春节期间,1-5日的零售统计难度大,因此2月的前两周日均基本是按平均值的。前两周周的数据基本体现了目前的市场走势同比较强。第三周零售走势稍弱,这也是部分地区学生已经开学,开学前购车释放。而市场不稳定带来的观望也较严重。

2月车市零售增速值得期待。去年由于提倡就地过年,春节气氛不浓,因此春节前后的市场恢复较快。今年2月是春节后的真正市场启动期,也是疫情三年结束后的市场启动期,因此蛰伏已久的消费市场会持续折射出巨大的新投资新消费机遇,燃油车市场的需求会逐步恢复,烟火气重归生活。

疫情后消费者购新能源车刚需小幅下降,叠加油价不太高,春节后燃油车市场下降的速度放缓,有望形成较好的开门红增长。相信2月的市场应该明显回暖。疫情后服务业面临百废待兴的新局面,期待节后车市会有一波入门级消费者的购车潮。

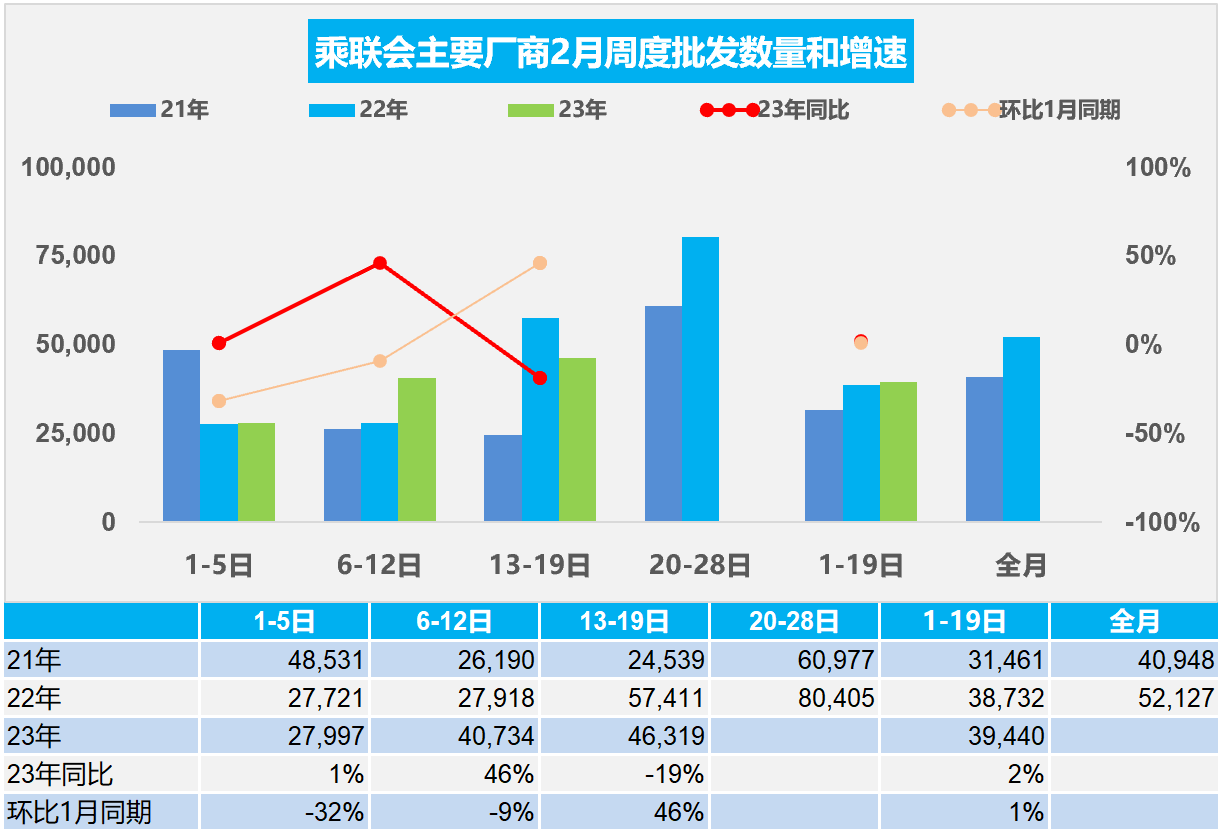

2.2月全国乘用车厂商销量缓慢恢复

第一周批发2.8万辆,同比去年增长1%,环比上月同期下降32%。

第二周批发4.1万辆,同比去年增长46%,环比上月同期下降9%。

第三周批发4.6万辆,同比去年下降19%,环比上月同期增长46%。

2月1-19日,全国乘用车厂商批发75.0万辆,同比去年增长2%,较上月同期增长1%,今年累计批发219.8万辆,同比去年下降25%。

2月车市环境复杂,农民工返乡就业利好下级市场消费提振。近期出口降速后的国际贸易转内销,内循环趋势加速也将成为内需增长的动力来源。

前期新能源车连续两年多的暴增,碳酸锂等资源价格暴涨带来暴利,随之而来的上游资源和中游电池产业的投资力度很强,必然带来供给的产能高增长。类似前期的钴价价格暴涨到近60万后,今年2月钴价格为28万元/吨,同比下降率46.94%,“钴奶奶”重回青春;碳酸锂前期的供需错配带来的价格从5万元涨到58万元,目前已经明显回落到45万元左右,未来仍有进一步回归的空间。前几年锂矿的投资热带来的供给过剩和消费电子的剧烈萎缩,有利于新能源车的盈利压力的改善,有资源现在卖是比较合适的,未来供给潜力很大。

3.全国乘用车市场1月末库存333万辆、库存64天

2023年1月乘用车市场零售达到129万辆,同比去年降38%,环比下降40%,无论同比增速与环比增速都是本世纪以来的1月最低数据,车市没有实现1月开门红,这是符合预期的合理走势。由于1月生产相对谨慎,出口走势较强,加之1月中旬国内燃油车车市回稳态势较好。导致1月末的厂商和经销商库存降到333万辆,测算库存可支撑春节后零售64天,库存状态相对合理。

从目前的333万辆的库存水平和预期的春节后市场恢复平缓的判断,建议行业对未来市场谨慎设定产销节奏,及时跟踪环境与市场变化,尤其燃油车及时调整生产节奏,及时消化经销商历史库存。

4.2023年1月新能源客车0.2万辆降43%

2023年新能源车逐步脱离补贴独立发展,但新能源公交客车市场压力仍较大。2023年1月的新能源客车销量0.2万辆,同比下降43%, 较上月下降90%。由于2022年透支力度很大,2023年新能源客车市场走势严重低迷。

近5年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速运行特点的客车带来了巨大的市场机会。但2019年到2023年的新能源客车没有拓展公交外的市场,甚至因补贴的性价比下降在非营运领域有所下降,新能源客车市场适应性压力较大。

5.2023年1月动力电池国内装车16GWh同比下降1%

动力电池装车的需求增长是波动的。2019年需求增长10%;2020年内销车型动力电池装车64GWh ,需求增长2%;2021年动力电池装车155GWh,需求增长143%;2022年装车295GWh,需求增长91%;2023年1月份装车16GWh,需求下降1%。

新能源车装车中,三元的占比大幅下降,从2018年的61%下降到2023年1月份的34%,体现了三元电池市场剧烈的萎缩。而磷酸铁锂的电池从占比从39%上升到66%,体现了低价策略下的磷酸铁锂电池获得了巨大的突破。低能量密度通过改进包装改进整合方式,然后来提升性价比,实现消费者的指标相对的认可,所以形成磷酸铁锂的低价低质的线路日益的强烈。

纯电动车目前主力电池能量密度在125到160之间的区间,近期的表现比较突出的是140到160的电池占比比较高,达到46%的比例,尤其是能量密度160以上的电池相对于2020年出现了明显的下降。这主要还是磷酸铁锂电池对三元替代带来的能量密度下降。