初步统计:3月1-31日,乘用车市场零售169.9万辆,同比增长7%,环比增长54%,今年以来累计零售484.1万辆,同比增长13%;全国乘用车厂商批216.5万辆,同比增长9%,环比增长66%,今年以来累计批发556.5万辆,同比增长10%。

初步统计:3月1-31日,新能源车市场零售69.8万辆,同比增长28%,环比增长80%,今年以来累计零售175.8万辆,同比增长34%;全国乘用车厂商新能源批发81.9万辆,同比增长33%,环比增长83%,今年以来累计批发195.6万辆,同比增长31%。

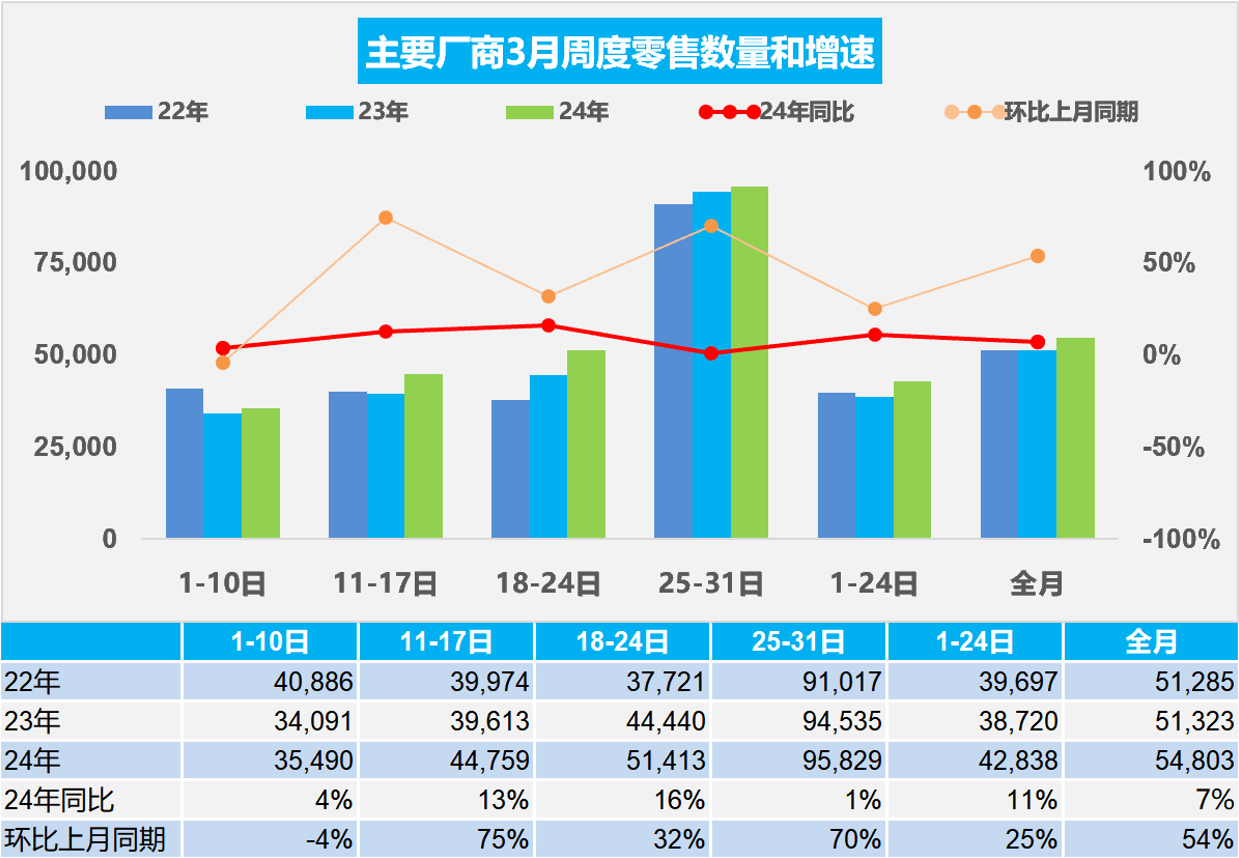

1.2024年3月全国乘用车市场零售缓慢恢复

3月第一周全国乘用车市场日均零售3.5万辆,同比去年3月同期增长4%,环比上月同期下降4%。

3月第二周全国乘用车市场日均零售4.5万辆, 同比去年3月同期增长13%,环比上月同期增长75%。

3月第三周全国乘用车市场日均零售5.1万辆, 同比去年3月同期增长16%,环比上月同期增长32%。

3月第四周全国乘用车市场日均零售9.6万辆, 同比去年3月同期增长1%,环比上月同期增长70%。

初步统计:3月1-31日,乘用车市场零售169.9万辆,同比增长7%,环比增长54%;今年以来累计零售484.1万辆,同比增长13%。

春节后是新品推出的重要时间点,很多厂商的新车大量推出,产品同质化越来越严重,纯电车型尤为突出,车企竞争逐渐向上下游延伸。3月累计零售的新能源车渗透率47%,燃油车市场回暖仍慢于预期,新能源市场的插混车型走势不强,纯电动环比有所改善。

虽然部分车企连续降价带来短期的严重观望现象,但终归降价周期逐步完成,因此新能源车市场消费信心在逐步恢复。在国家促消费政策推动下,很多省市出台了相应的促消费政策,车展等线下活动的全面恢复也将加速聚拢人气。由于近期的碳酸锂等价格处于低位,有利于厂商推出更具性价比的新款新能源车型,车市关注度也将持续升温。

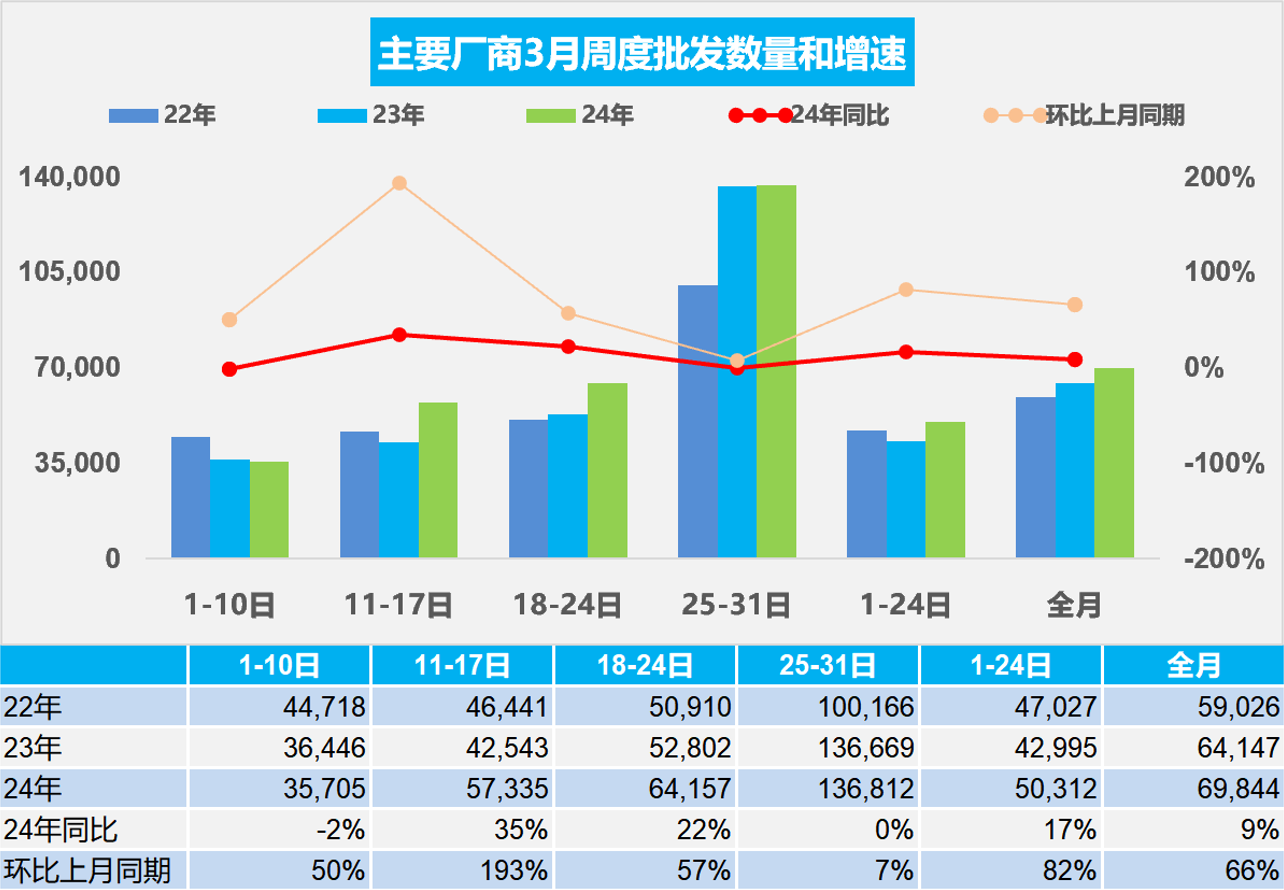

2.2024年3月全国乘用车厂商批发走势不强

3月第一周批发日均3.6万辆,同比去年3月同期下降2%,环比上月同期增长50%。

3月第二周批发日均5.7万辆,同比去年3月同期增长35%,环比上月同期增长193%。

3月第三周批发日均6.4万辆,同比去年3月同期增长22%,环比上月同期增长57%。

3月第四周批发日均13.7万辆,同比去年3月同期增长0%,环比上月同期增长7%。

初步统计,3月1-31日全国乘用车厂商批发216.5万辆,同比增长9%,环比增长66%;今年以来累计批发556.5万辆,同比增长10%。

汽车是国民经济的支柱型产业,对其拉动经济寄予厚望,预计地方政府会进一步出台各种激励措施,3月份进入销售旺季,各厂商将会大力度角逐。今年3月有21个工作日,相对2023年3月份的23个工作日少了2天。由于一季度开门红销量冲刺、部分厂商财年销量冲刺,因此3月的环比产销增长将较为迅猛。

目前大部分品牌潜客较多,很多燃油车用户都处于观望状态,预计在厂商和国家以旧换新政策清晰以及5-6月市场旺季来到时将共同推动市场恢复。

各车企一方面被卷入价格战漩涡,不断降低售价;另一方面产品升级换代又要不断加大投入,盈利能力受到极大考验,迫切需要调整盈利模式。国务院要求单独考核三大央企新能源业务,对相关产业链供应商降本增效提出更高要求,拉动产品竞争力提升,进而提升销量,推动可持续发展。

3.2024年1-2月中国占世界汽车份额32%

2024年2月世界汽车销量达到598万辆,同比下降7%,环比下降10%。2024年2月较2018年2月仍稍低10%,处历年的中位水平。2024年1-2月销量1,265万辆,同比增长3%。2024年1-2月中国车企的世界份额为32%。

从世界范围角度来看,1-2月中国汽车市场保持较好,奇瑞汽车、吉利汽车、长安汽车等中国车企回升效果最为突出,以丰田、铃木和起亚为代表的亚洲集团表现仍较差。近两年国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会。

4.2024年1-2月中国占世界新能源车份额62%

2024年1-2月份汽车销量达到1,265万辆,新能源汽车达到190万辆。2024年1-2月纯电动车的汽车占比达到9.8%,而插电混动达到5.2%,而混合动力占到6.4%,油电混动的占比提升。受到高基数和各国补贴政策退出的影响, 2024年欧美新能源乘用车开局偏弱后,欧洲和美国逐步走强。由于春节因素,2月中国新能源高基数低增长是暂时的。

2024年1-2月中国新能源乘用车占比世界新能源62%的表现较一般,主要是春节因素影响。2024年1-2月中国新能源车出口较好,在东南亚市场表现很好,这也是中国产业链强大,形成强大的国内和出口市场的双增长。

5.2024年2月全国充电桩市场分析

2024年2月的公桩数量较上月增长4.4万台,快于去年同期增量;公桩保有量同比去年同期增速达到51%。随车私桩较上月增长11.9万台,慢于2023年2月的14.6万台安装量的水平;私桩保有量同比去年同期增速67%。公桩充电量36.4万度,较同期的25.4万度增长较好。近年来,我国充电基础设施快速发展,已建成世界上数量最多、服务范围最广、品种类型最全的充电基础设施体系。目前按照1公桩=3个私桩的测算,中国2023年增量市场纯电动车的车桩比已经1:1,绝对领先世界其它国家数倍水平。

目前充电基础设施仍存在布局不够完善、结构不够合理、老旧充电桩技术落后、服务不够均衡、运营不够规范等问题。部分低线级地区的电动车购买用户因为充电不便利,购买电动车的反悔率有所提升。相信随着充电桩规模不断提升,老旧充电桩的升级会加速,电动车提升潜力大。

充电桩适度超前发展的结果就是利用率不足,充电设施运营必然总体亏损。目前简单计算的纯电动乘用车与公共充电桩的增量的比例是1.1:1。如果按1台公共充电桩是给至少3个车服务的,纯电动乘用车的充电体系基本是0.7:1的关系,这样的比例是相对较好的,世界其他国家无法比拟中国的庞大投入能力。