1.5月乘用车市场回顾

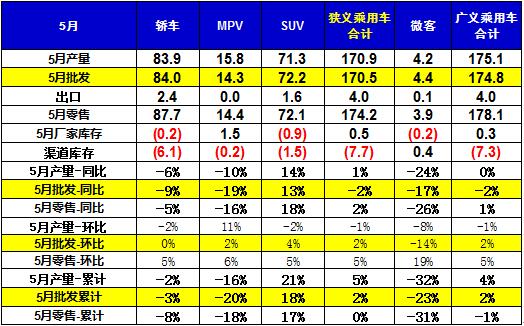

广义乘用车的5月增1%,其中5月的SUV增18%、MPV降16%、轿车降5%,微客下滑26%,MPV与SUV分化明显。1-5月的广义乘用车零售仍是负增长1%。

近期宏观经济环境较好,但居民投资消费复杂。近期经济指标表现良好,PMI连续8个月站到51%以上的扩张区间,1-4月工业企业利润大幅增24%,经济环境有利于车市企稳。但1-4月全国房地产销售额增20%,其中西部增40%,股市结构性低迷,居民投资消费中的车市消费偏弱。随着东部消费者购房放缓,车市消费也有回暖趋势。

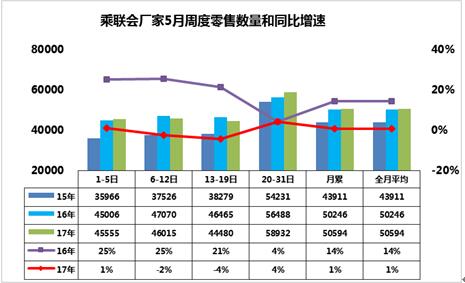

5月环比4月增5%,这首先是比4月多1天且多两个工作日的贡献,其次是韩系环比增11%的回暖的增量贡献,而雄安新区的只买车不买房也是对车市的增量利好。但促销降价带来的增量尚不明显。

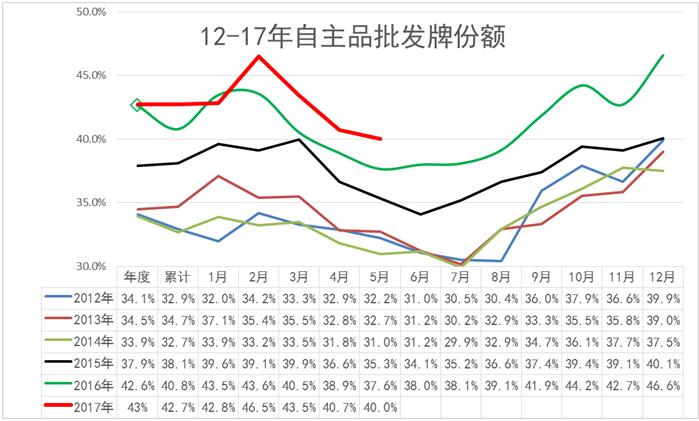

近期缺乏强势自主新品推动,合资新品表现较强。5月自主品牌零售份额37.7%,同比增速7%,份额同比提升1.5%;德系和日系总体同比增速9%左右,份额提升2.4%。

在3-4月车市走弱后,厂家积极调整,5月生产171万台,零售加出口179万台,形成厂家库存增0.5万,渠道库存降低8万的持续去库存的特征。

5月C级全面走强,B级SUV表现较突出。自主和日系中大型SUV持续走强,GL8拉动高端MPV增长。产品提升是关键,以部分强势自主企业为代表,品牌、品质、产品阵营、促销等强势企业在低迷市场凸显,行业分化乃至淘汰局面日益明显。

5月新能源车销售3.8万台,环比增长30%,纯电和插混表现均强,新能源乘用车渐入可持续增长佳境。

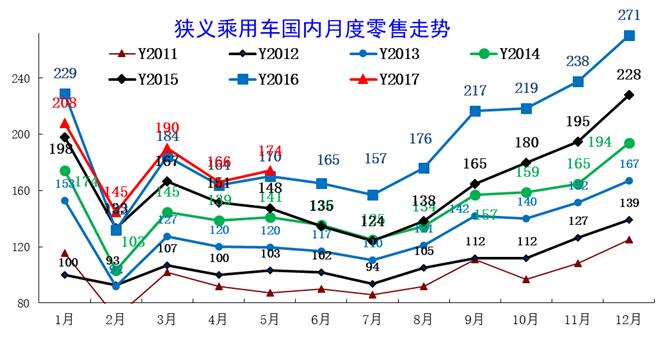

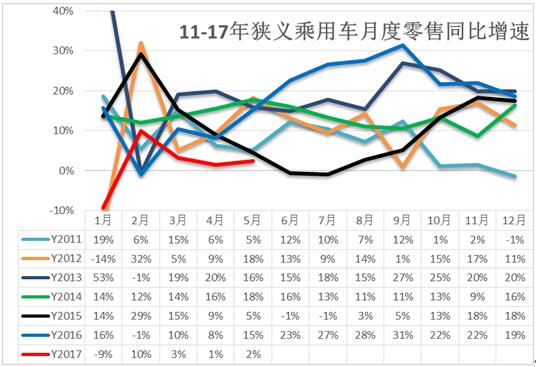

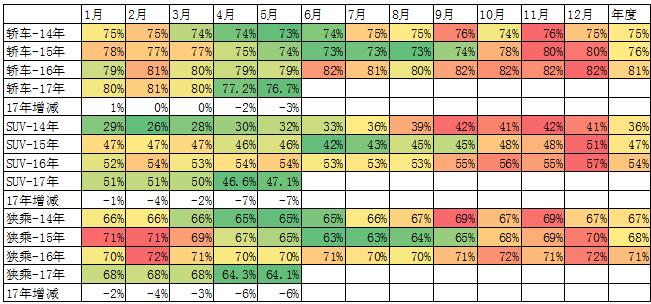

2.近年狭义乘用车零售走势

17年5月零售174台,较2016年5月增4万台,而且较相对正常的14年5月也没有大幅增长,体现17年市场春节因素的恢复态势。在购置税5%优惠政策退出前的强势走势基础上,1-5月同比增-2万,这样的1-5月起步偏低是少见的,1-5月低迷体现了市场透支后的恢复走势收到外部环境影响。

3.5月市场产销零综合走势

在16年1-5月走势严重偏弱的情况下,今年5月的走势又是有巨大压力,这也是环境的影响的结果。

4.5月车市零售节前走弱

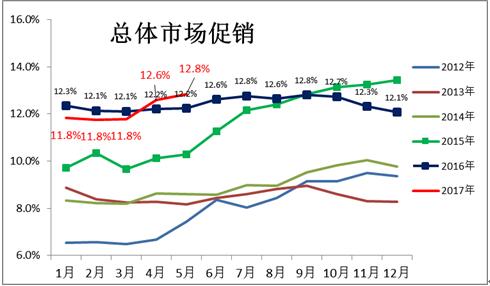

5.5月车市促销持续增大

6.车市季节角度狭义乘用车增长较高

6、自主品牌份额走势

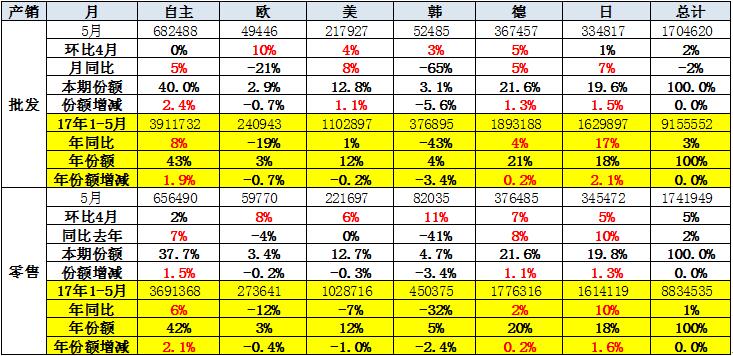

7.狭义乘用车各车系增长特征

17年年度份额看的自主品牌也是走势超强,批发增速6%快于行业3个点,日系增速17%,快于行业14个百分点;而欧系和韩系的下滑相对较大,美系相对平稳,形成东方车系间的内部竞争。

零售也是德系中速增长,自主和日系超速发展,韩系和欧美系表现稍弱。

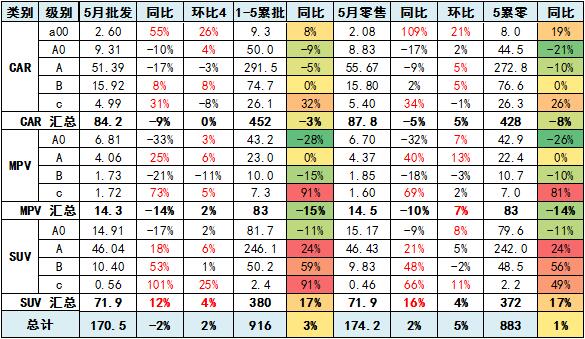

8.狭义乘用车各级别增长特征

9.排量市场走势

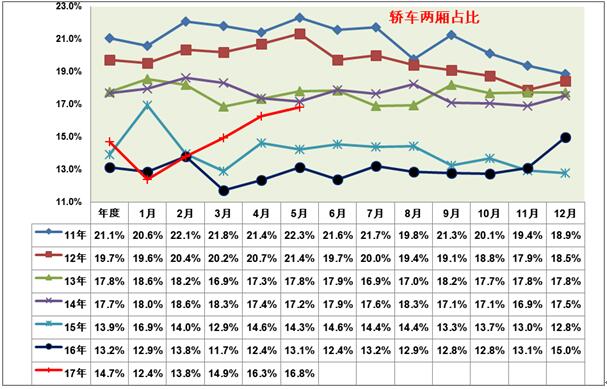

10.轿车厢型走势

上一篇:乘用车市场分析(2017-05) 下一篇:乘用车市场分析(2017-06)