1.6月乘用车市场回顾

6月乘用车零售174.5万,环比增0.2%,这是近5年首次实现环比5月正增长;6月同比增长5%,大幅好于3-5月的2%左右的增速水平,综合看6月是相对超预期的较好增长。6月零售恢复较快增长主要是月初的端午低基数和月末的零售走势冲刺较好的共同影响,6月最后一周零售同比增长12%的拉动全月增速提升尤为明显。随着近几个月终端市场折扣力度继续加大,加速转换消费者订单的效果逐步体现。6月MPV零售同比负增长14%,但环比5月增长1,4%,推动零售的环比增长。

6月合资品牌的零售表现较强,美日德系的同比增长都在10%以上,体现中高端需求回暖的特征。6月车市增长分化,自主增速仍稍高于行业平均增速5个点,吉利、上汽乘用车、广汽乘用车等明星自主继续保持50%以上的超高速增长态势。

6月的高端车型表现持续突出,轿车、MPVSUV的高端全面走强,B级和C级的MPV和轿车也是较好的正增长,这也是消费升级的较好体现。A00级轿车依靠新能源而实现99%增速的倍增效果。

6月的厂家生产高于批发2万台,但渠道库存降低0.5万,在汽车销售管理办法实施之际也是进步。在连续两个月的批发负增长后,部分厂家还是努力实现上半年的至少正增长的业绩。本月上汽、一汽、长安等主力集团的表现较强,实现了为车市稳增长的较好贡献。6月乘用车出口4.9万,增速35%,也为厂家批发增量贡献较大。

6月的新能源车销量3.89万台,环比5月批发基本持平。虽然本月有更多的厂家逐步启动新能源车的销售,但由于限购区域市场容量的局限,主力车企的销量尚待更强突破。

2.近年狭义乘用车零售走势

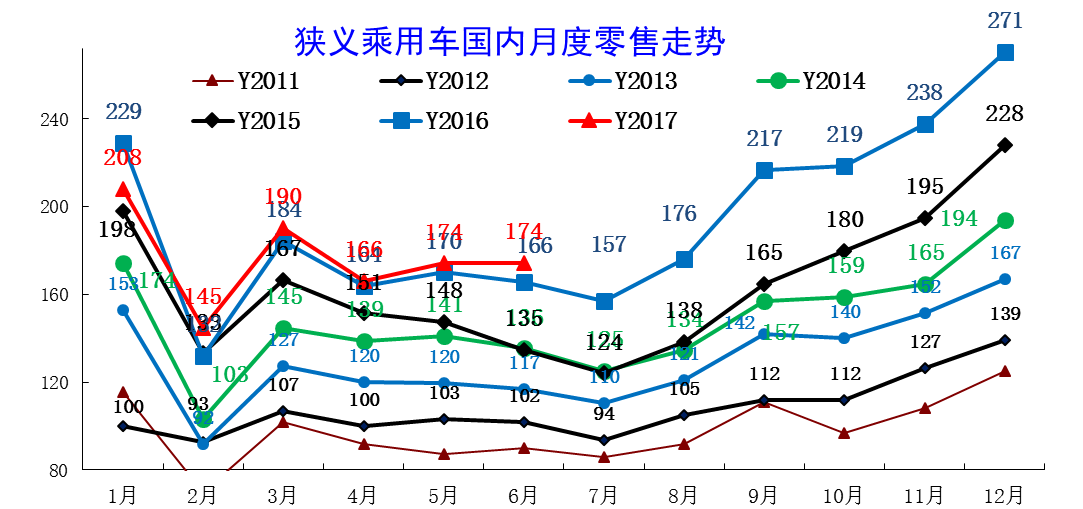

17年6月零售174台,较2016年6月增8万台,体现17年市场缓慢恢复态势。

在购置税5%优惠政策退出前的强势走势基础上,1-6月同比增13万,这样的1-6月起步偏低是少见的,其中1季度零增长,2季度增长3%。1-6月低迷体现了市场透支后的恢复走势过程中受到楼市等外部环境影响。

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象,6月车市努力恢复正增长,车企也是以正增长为6月的目标,最终2季度的批发实现零增长。

在16年1-6月走势严重偏弱的情况下,今年4-5月的走势又是有巨大压力,2季度批发实现零增长。1-6月的批发走势严峻,这也是环境的影响的结果。

3.6月市场产销零综合走势

6月狭义乘用车国内零售相对偏弱,批发同比增速达到3%,环比增5%。6月零售同比增长最强的是SUV,同比增长15%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的同比增速为-4%,这也是6月总体市场需求走弱的体现,轿车增速下滑较大。而且轿车库存增长较快。

4.6月车市零售节前走弱

6月车市呈现第二周大幅走强的特征,第三周走势回稳,1-3周零售同比增长1%,最后一周的零售大幅走强,全月主力厂家零售同比增长4%。第一周车市零售日均3.8万台,同比增速是-2%,走势偏弱。但第二周的车市零售环比第一周回升10%,达到日均4.2万台的近期较高水平,实现了同比增长7%的较好表现。这也是车市的较好恢复状态。15年的6月处于股市的疯狂顶点,去年6月9日又是端午节,今年楼市疯狂,近几年市场复杂,因此今年的6月初的可比性稍需谨慎。第三周的零售达到4.9万台日均水平,环比增长15%,但同比增长-1%,也是相对正常的节奏。但最后一周的同期销量偏高,市场压力稍大,能够同比高增长11% 稍超出我的预期的,部分合资企业的表现也很突出。

5.6月车市促销持续增大

4-6月车市促销大幅增长,形成降价与促销并进的超越态势。这样的调整类似15年的6月,是前期市场的压力的体现。4-6月的车市促销明显增大,春节后的新品推出和企补购置税退出带来的价格回升暂时抑制了3月的终端价格回落,但4-6月的终端价格压力较大,且促销尚未带来零售的企稳。

6.车市季节角度狭义乘用车增长较高

17年1-2月为春节期,车市增速偏弱,相对历年的增速是最低的。3-5月的零售远低于正常增速水平。去年6月开始的零售基数变高,这对今年6月车市带来一定影响。10-14年的6月增速波动较大,今年4-6月的低位下滑也是车市自身透支压力的体现。

自主品牌份额走势

17年6月的自主份额超强增长仍较强。17年自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的新购需求相对较稳,导致自主的表现借助SUV异常超强。2月份额达到46.5%的高点,3-6月逐步下滑,这与历年走势基本一致。但6月的自主环比下降是0.2个百分点,好于16年的1.3个百分点较多。

7.狭义乘用车各车系增长特征

自主品牌的表现相对优秀,6月批发增速3%、份额同比增长1.8%,零售增速5%、份额增长2%。欧系、美系和韩系的份额下降较大,也是自主增量的分流效果。 德系与日系的增长较猛,尤其是日系的增长与韩系的下降也有一定的关联。

17年年度份额看的自主品牌也是走势超强,批发增速8%快于行业5个点,日系增速16%,快于行业12个百分点;而欧系和韩系的下滑相对较大,美系相对平稳,形成东方车系间的内部竞争。

零售也是德系中速增长,自主和日系超速发展,韩系和欧美系表现稍弱。

8.狭义乘用车各级别增长特征

6月车市产销增速均低于预期增速,其中的SUV市场增速贡献度减小,而MPV的6月增速下滑带来车市的增速偏低,6月的轿车零售增速0%好于17年均增速-7%较多,MPV的调整力度大,MPV形成较大的车市下滑影响。

9.排量市场走势

17年6月的1.6升以下排量占比65%,基本回到14年6月的水平,体现了17年小排量市场的低迷在6月减缓。其中MPV的小排量下降压力较大,形成MPV的中低端大溃败。

10.轿车厢型走势

伴随SUV的高增长,轿车的中低端相对萎缩,11-16年的轿车的两厢占比持续下降。但随着丰田的小型车战略推动和自主的小型车恢复,17年小车市场恢复,6月的两厢占比回升到17%。

两厢占比的提升主要是A0级车,这也是自主的宝骏310和丰田新品等车型的增量贡献。韩系的A0级下滑也带来三厢的萎缩。同时纯电动的两厢车带来车市两厢增量。

1.7月乘用车市场展望

7月是历年正常月度销量的最低谷底,今年7月有21个工作日,相对16年7月持平。由于上半年是本世纪私车普及以来的车市的最低增速,加之合资企业的产能相对充裕,在目前市场环境下的休假是最佳的调整产销的方式。 7月洪涝事情较严重,估计南方购车需求在8月逐步恢复,7月车市处于修整的低谷状态。随着5-6月楼市的市场逐步平稳,期待被黏在楼市的观望性客户逐步回归理性消费,推动7月市场的持续走强。7月的车市增长仍会维持低速增长状态。

2.上半年乘用车市场回顾

上半年车市零售1057万台,同比增长10万台,上半年零售增速1%是低于预期较多的。1-2月受到春节较早和购置税优惠的透支影响而负增长,3月车市增速遭遇韩系的萨德事件的销量剧跌拉低而仅有4%。

4月后韩系零售企稳缓慢恢复;4月以来的雄安新区拉动保定车市零售暴增;3月下旬以来一些地区的油价降幅高达每升2元以上。虽然2季度基本没有严重的新减量因素,但4-5月的零售维持在2%低位,6月的零售恢复到6%。

2季度需求低迷抑制车市恢复,考虑到3月的楼市异常火爆,4月的调控力度超强,核心城市受阻后的中西部楼市火爆,部分居民观望楼市而暂缓车市消费。随着供给侧改革的推动,上游煤炭、钢铁、有色等的价格暴涨与终端需求的相对疲软,导致总体的中间制造和零售环节的利润偏低,消费动力相对放缓。

3.下半年乘用车市场展望

下半年车市面临消费恢复等有利因素,但高基数的影响和18年税收变化的不确定性也是影响消费的重要因素。

首先是楼市逐步企稳后的消费回归,随着政策控制楼市走稳,下半年车市的会逐步恢复。其次是韩系的去库存压低批发因素已经基本化解,韩系的去库存在3-6月较强,3-6月韩系零售30万、批发23万,渠道库存下降7万台,下半年的韩系面临零售逐步恢复和库存逐步跟进的状态。第三是新能源车下半年逐步增量,带来车市销量增长。目前新能源车占乘用车2%左右,随着政策的相对稳定和进一步明确,下半年新能源车有望持续走强。

下半年的压力主要是高基数的压力,16年的下半年销量是16年全年的55%,高于历年的52%的水平较高。考虑18年春节较晚,17年下半年的销量增长动力不强。

4.乘用车进出口强势增长

中国汽车出口是波浪前行的,国际经济政治环境的剧烈变化对中国汽车出口带来较大影响。08年中国汽车出口68万台达到阶段性高点,随后是下跌到09年的37万台的的深度调整,12年中国汽车出口突破到102万台。随着12年后国际油价暴跌,中国汽车出口也是持续下跌到15年的76万台。随后16年开始的中国汽车出口达到83万增10%,开始了新一轮增长。

2017年汽车出口喜人,而且乘用车表现优秀。1-5月整车出口(含底盘)出口27万台,累计增速25%的高位,且5月同比增长27%。乘用车、卡车等各类车型出口市场差异较大,其中卡车市场对东南亚的出口表现很好,而乘用车的西亚和北美市场表现突出。近期上汽集团表示其在印度首个全资工厂将于2019年在印度市场正式运营。而吉利近期收购了马来西亚的宝腾集团。这都是很好的乘用车走出去的重大事件,体现了乘用车出口的东南亚新突破,也是一带一路大战略下的更好行业拉动的体现。

5.双积分政策是前进号令而不能观望

近日工信部公布企业平均油耗和新能源车积分的双积分组合政策的新的政策征询意见,个别方面对此政策推迟和调整仍有一些幻想。我们认为双积分政策是大的趋势,企业发展的前进号令,决不能犹豫观望,否则就是损失自己的机会,被行业新能源化的洪流所抛弃。无论是否调整积分标准或规则,未来几年企业大幅提升新能源车的销量占比是不可改变的趋势。企业对趋势的徘徊和质疑必然损失更多的时间和机会。而美国特斯拉已经开始量产MODEL3的计划,沃尔沃等欧洲豪车企业也是明确新能源化的激进时间表,这也是我们的巨大压力。我们的合资品牌和豪华车的对手也是相近价位的特斯拉,国内豪车品牌和合资品牌也应该有更大的压力紧迫感。不论政策是否调整,只有加速自己的新能源速度才是各车企的最佳对应措施。

6.国内高铁与汽车自主的可比性不强

近日国内高铁的自主产品推出,个别人因此认为自主乘用车表现的太差,我们不完全认同。在全封闭的生态环境中,国产高铁的推出虽然很有意义,但与充分竞争环境下的汽车的自主品牌的突破是有巨大的差异的,两者不可比。我们汽车自主品牌不是简单国产化,而是要品牌感受,设计操控,颜值,配置等各方面都要与国际品牌对比,并被消费者认可,这是远比高铁的的特生态环境下的国产化的难度和复杂性大很多的。80年代的夏利就引领了轿车国产化的自主的浪潮,而且形成较好的市场的认可。但国际乘用车的技术发展很快,有一段时间的消费者对外资品牌的认可度超高,导致自主的发展受阻。乘用车是工业制造的集大成的创新产品,需要体系的支撑。在2005年后国家大力支持自主创新,近几年在充分竞争的环境下,自主品牌通过发展MPVSUV等的产品创新,以及新能源和智能互联产品的推出,逐步实现了SUV的50%以上的市场份额,这也是值得骄傲的自主自强体现。

二、2017年汽车工业走势

1.17年汽车市场走势分化

17年出现较大的乘商分化现象,本世纪以来的车市基本都是乘用车为核心增长动力。无论是08年的金融危机的消费受阻,还是2010年的强投资推动车市全面增长,都没有出现17年的商用车增速大幅高于乘用车的走势。17年这也是有5个月的时间,走势有一定的代表性,说明17年的车市走势出现剧烈分化的现象。

17年的汽车呈现卡车超强和乘用车偏弱的销量特征。17年卡车车市场走势超预期的好, 总体增速较高,而且6月的卡车增速超强。

17年1-6月累计汽车总计销量1335.36万台,累计增速4.3%;17.6月汽车总计销量217.19万台,同比增长4.9%,环比增长3.6%。

乘用车的高增长与卡车的高增长是有基数和经济环境的特殊原因的,6月的增长仍有不确定的因素。

2.中国汽车进出口走势进口车反差较大

图表 2中国汽车06-2017年进出口表现对比分析 单位 万台,%

15-16年的整车进出口都很差,但17年回暖的趋势较明显。13年以来的进口车的波动远大于出口市场,15-16年的出口稍好于进口。根据全国海关统计,2017年1-5月的中国汽车累计进口48万台,累计增速25%。出口达到36万台,同比增长25%,17年好于16年增速表现较多。

3.中国汽车进口走势

图表 3汽车整车进口数量逐月走势

进口车市场受到的各方因素干扰较大。诸多政策、需求、渠道等因素都会导致进口车的剧烈波动。在14年超强的背景下,15年进口出现高基数的低迷。16年的3-8月恢复增长,9月表现稍弱,11-12月的进口车表现较强。16年是去库存的异常的低迷,17年1-5月的进口车销量好于15年的正常表现,形成17年1-5月的较强恢复特征。

4.中国汽车出口走势

图表 4 汽车整车出口走势图

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。16年1-5月出口处于历年的低位水平,17年车市出口开局较强,3月有走强向上的趋势,但相对14年的出口下滑情况较明显。

15-16年的整车进出口都很差,但17年回暖的趋势较明显。13年以来的进口车的波动远大于出口市场,15-16年的出口稍好于进口。根据全国海关统计,2017年1-3月的中国汽车累计进口27万台,累计增速27%。出口达到19万台,同比增长31%,17年好于16年增速表现较多。