一、2017年乘用车市场总体走势

1.9月乘用车市场回顾

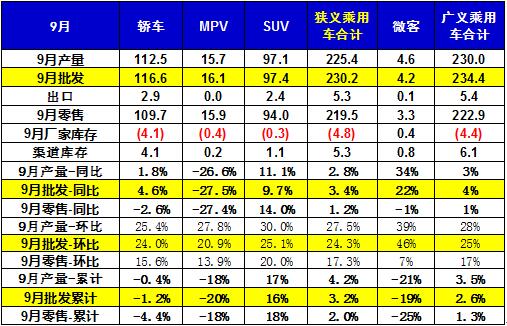

9月乘用车零售达到220万台,在同期超高基数下同比增长1%,稍低于年累2%的增速表现;但9月零售环比增长17%,相对过去10年的平均环比增长是持平的,这虽然有中秋在10月的因素,因此9月增长基本符合历史预期。

9月车市零售增长主要动力是SUV的14%的较快增长,B级SUV和豪华车保持较好增长态势。MPV同比增-27%,轿车市场的增长也是-2%。9月的经济环境相对平稳,虽然环保治理对个别中小企业带来一些压力,但车市消费仍有较强韧性,尤其是消费升级带来的车市增长动力较强。

9月的自主品牌负增长,但亮点突出、分化加剧。德系和日系受益消费升级和产品优势而表现较强,韩系通过更强的价格定位调整,销量也有提升。

9月厂家库存下降5万,经销商库存增长5万,形成生产增长较慢的原因也是部分合资企业的生产弹性较小,部分旺销车型生产增长不多,甚至个别厂家出现厂家零库存的现象,这也验证了淡季不建库存旺季缺货的局面。

9月是3季度末,部分厂家坚持努力提升批发销量为良好环境做贡献,形成经销商库存在连续5个月下降后的小幅增长。

9月的新能源车销量达到5.8万台,环比8月增长10%,虽然北京新能源车年末购车数量放缓,但双积分政策推动下全国新能源车保持良好上升的趋势。。

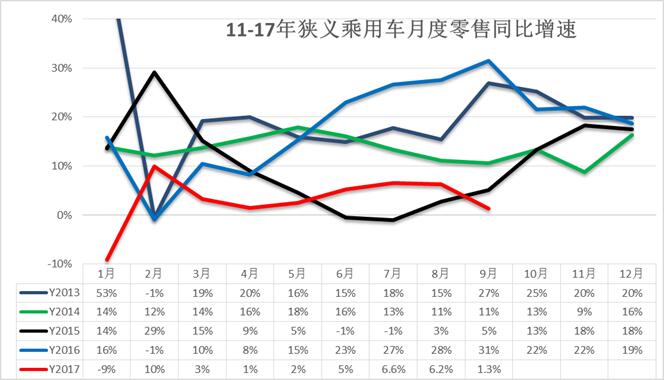

2.近年狭义乘用车零售走势

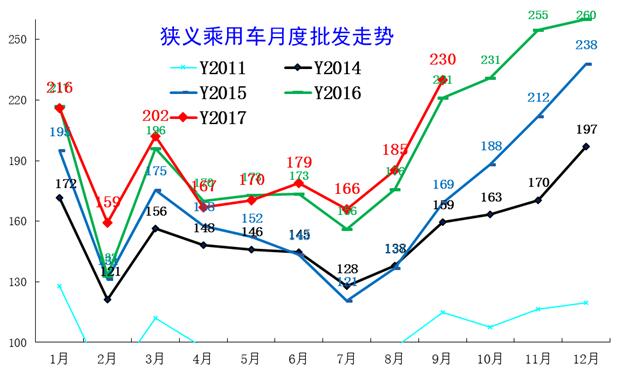

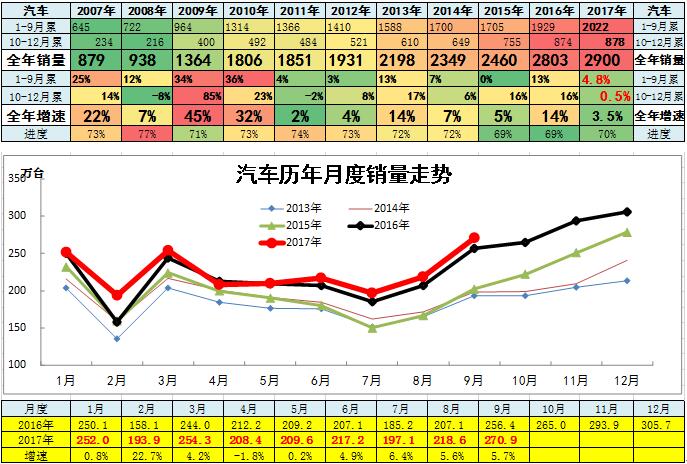

17年9月零售219台,较2016年9月增3万台,相对8月的同比增量11万台大幅减少,体现17年市场增速放缓态势。

在购置税5%优惠政策退出前的强势走势基础上,1-9月同比增37万,这样的1-9月起步偏低是少见的,其中1-2月负增长8万台,3-5月增长12万台、2%,6-9月增长19万台、增速6%。1-9月低迷体现了市场透支后的恢复走势过程中受到高基数和楼市等外部环境影响。

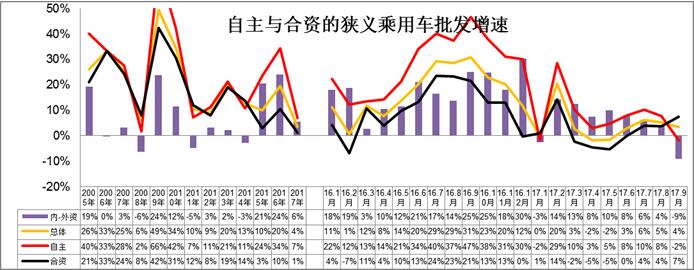

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-8月车市努力恢复正增长,车企也是以正增长为9月的目标,不考虑工作日因素,9月同比也算较好,这也是3季度批发总体不错的表现。

在16年1-9月走势逐步走强的情况下,今年4-6月的走势有巨大压力,4-6月批发实现零增长。3季度增速回升到5%,虽然3季度的批发走势稍有改善,但4季度的同比增速超高。

3.9月市场产销零综合走势

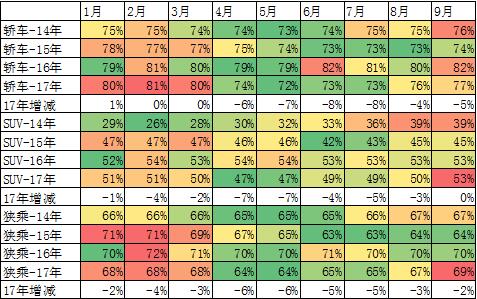

9月狭义乘用车国内零售相对较弱,环比增17%也是较好。9月零售同比增长最强的是SUV,同比增长14%左右,其主要原因也是B级SUV的新品贡献体现的较充分,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为-3%,稍好于年度轿车-4%的增速。

9月出口表现较好,同比增长30%,推动自主品牌的增长稍强。9月渠道轿车库存增加5万台,厂家库存也下降5万台,车市增长的核心动力仍是零售驱动,9月是季度末的冲刺一些。

4.9月车市零售较稳

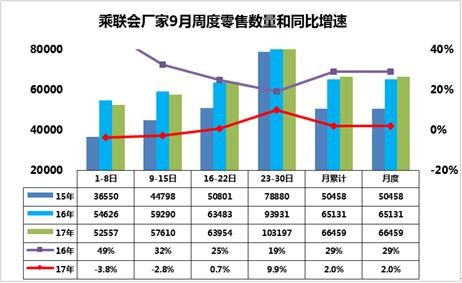

9月第一周车市零售销量5.25万台,同比增长-3.8%,这也是在去年9月开局的同比增长49%的背景下的低增长,属于相对的异常低迷走势。而第二周的零售是同比增长-2.8%,体现了同样高基数的较大增长压力。第三周的零售是同比增长-1%,体现了同样高基数的较大增长压力。第四周的零售同比增长10%,增长总体较平稳。考虑到9月全月的环比8月增速是17%,目前的增速是环比较好的,没有太大异常,主要是同期的基数偏高。我们还是看好金九的概念,也就是环比高增长,且10月低于9月,但9月全月增速2%也是近期一般的。

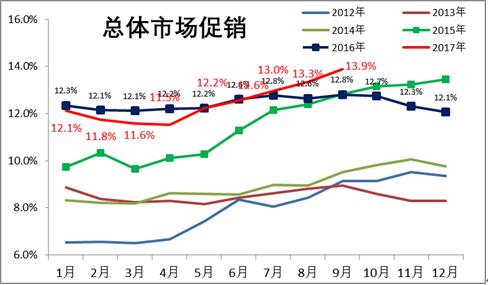

5.9月车市促销持续增大

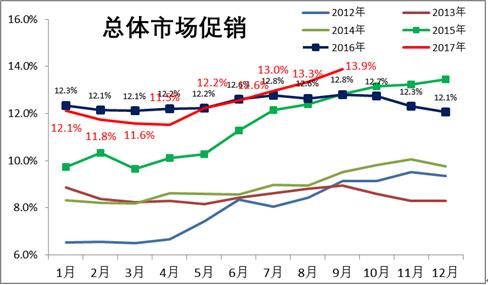

4-9月车市促销大幅增长,形成降价与促销并进的超越态势。这样的调整类似15年的9月,是前期市场的压力的体现。4-9月的车市促销明显增大,春节后的新品推出和企补购置税退出带来的价格回升暂时抑制了3月的终端价格回落, 4-9月的终端价格压力较大,促销带来合资车企零售的增量已经体现。

6.车市季节角度狭义乘用车增长较高

9月零售同比增速大幅下降,主要是去年9月的增

17年1-2月为春节期,车市增速偏弱,相对历年的增速是最低的。3-5月的零售远低于正常增速水平。去年9月开始的零售基数变高,这对今年9月车市带来一定影响。10-14年的9月增速波动较大,今年4-9月的逐步回升也是车市自身透支压力的体现。

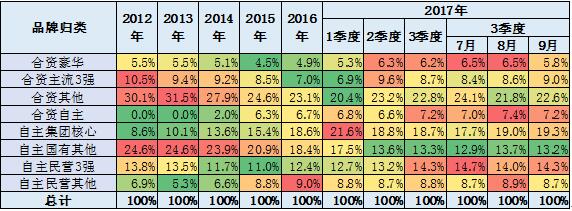

7.自主品牌份额走势

17年9月的自主份额高增长趋势仍较强。17年自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的SUV新购需求相对较稳,导致自主的表现借助SUV异常超强。2月份额达到46.5%的高点,3-9月逐步下滑,这与历年走势基本一致。但9月的自主环比下降是0.3个百分点, 16年是环比份额回升,17年的自主反攻效果不突出。9月的危机压力较大

8.狭义乘用车各级别增长特征

9月车市产销增速均稍差于预期增速,其中的SUV市场增速贡献度减小,而MPV的9月增速下滑带来车市的增速偏低,9月的轿车零售增速-3%好于17年均增速-5%较多,MPV的调整力度大,MPV形成较大的车市下滑影响。9月合资厂商普遍表现良好,与预期相符。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,经济型车型在9月份的市场份额同比出现了今年罕见的下降。

9.排量市场走势

17年9月的1.6升以下排量占比69%,稍低于16年水平。体现了17年小排量市场的低迷在9月保持较强。其中MPV的小排量下降压力较大,形成MPV的中低端大溃败。

10.乘用车新能源占比逐步提升到2.6%

17年新能源车的占比快速提升,由于城市3月后逐步走低,而新能源车是逐月走强,反差走势促进新能源车呈现逐月占比加速提升的态势。A00级轿车在80%,成为唯一的高占比的市场。 9月总体乘用车达到2.5%,较年均份额也是提升的明显。

11.轿车厢型走势

伴随SUV的高增长,轿车的中低端相对萎缩,11-16年的轿车的两厢占比持续下降。但随着丰田的小型车战略推动和自主的小型车恢复,17年小车市场恢复,4-6月达到16.5%左右,9月的两厢占比回升到16.5%。

17年两厢占比的提升主要是A0级车,这也是自主的宝骏310和丰田新品等车型的增量贡献。韩系的A0级下滑也带来三厢的萎缩。同时纯电动的两厢车带来车市两厢增量。9月的的A0级韩系新品带来A0级的进一步提升。

12.10月乘用车市场展望

10月有17个工作日,较16年10月少一个,节后有效销售时间短,加之中秋国庆8天长假的节前备货较充分, 10月产销的环比表现不会很强。

随着环保治理严格和楼市企稳的消费回流,家庭购车的需求推动车市增长。10月的节后连日阴雨也是提示异常天气需要提早购车。

年末新能源车购置税免税政策尚未明朗,双积分政策的发布推动厂家努力实现今年新能源车的较好增长,年末的新能源车需求升温态势也会逐步体现。

10月喜迎19大召开,各方面都会努力为19大召开创造良好氛围,10月车市走势相对平稳。而16年的10月有购置税退出传言的购车火爆期和公路治理轿运车的运力恐慌期叠加的进销两旺特色,因此今年10月难以实现15年和16年出现的银九金十的走势。

2、17年乘用车市场增速仍需更谨慎

乘联会在5月初时调低17年零售增速到5%,当时也是抱有一些乐观的期待的。但乘用车消费不旺的现象并未大幅改善,17年6-9月的乘用车零售增速仅有5%,9月的乘用车零售增速有高基数下进一步回落的风险。考虑到目前的汽车市场增长是重卡超强、消费类乘用车持续偏弱,中小城市和县乡市场消费拉动不强的现象较明显,因此自主品牌增长速度放缓,MPV类车型深度调整的形势依旧严峻。

乘用车市场有周期性领先的指标意义。在经济有压力的时候,刺激车市促进经济走稳,形成15年底车市快速增长的效果,16年增长也是持续很强,17年的经济走稳走强,乘用车面临较高基数的压力相对突出。

从国家统计局数据看,汽车行业的应收账款持续处于高位,16年4季度的应收账增长较强,17年的进一步拉升有一定难度,企业也会更谨慎。

目前的车市低迷带来的新品价格突破性调整力度较强,车市也面临向新能源转型的过程。传统车的强力促销增量难度较大,高端车型的年末增量弹性小,因此对4季度的市场更不易乐观,全年零售增长下调到3%左右更为谨慎安全。

3、双积分政策推动汽车产业由大变强

新能源车双积分政策文件,这也是在部分国企新能源不强、外资新能源没投入的背景下,历经多年磨合、冲破各方阻力的重要政策,必将对中国新能源车产业实现由大变强的趋势予以有效的推动。

此次文件的总体变化点是3点。首先是新能源积分18年8%的不考核,19年和2020年的新能源积分可以合并考核,这是新能源车从鼓励推动到强制推进的有序进程,也给先发展新能源的企业更多的鼓励支持。2、强化积分管理平台责任,有序推进积分的管理。3、新能源积分门槛降到3万,迫使更多企业需要应对双积分考核,尤其是部分进口车企也要适应中国的政策环境。

此前说中国在研究禁售传统燃油车的时间表,对新能源与传统车双积分政策是有效的推动,逐步提升新能源车的占比,有利于传统燃油车的转型升级,是符合国际趋势的,国际车企也已经觉醒并纷纷发布转型新能源车的时间表。

目前推动双积分政策就是有效的推动企业转型新能源,实现逐步停止销售传统燃油车的线路组合,这对企业的转型有明确的进度要求,也是符合国际潮流的趋势。

4、传统燃油车退出需要梯度化时间表

随着欧洲柴油排放污染问题和减排压力,导致欧洲车企也是不得不考虑传统车电动化升级的趋势。目前国内也即将启动制订停止生产销售传统能源汽车的时间表的相关研究准备工作。

研究停售传统燃油车的时间表应该是有效的衔接乘用车双积分政策的新能源推动和商用车为补贴发展新能源的矛盾问题,有利于实现客车、物流车等新能源化的持续推进。

中国停售燃油车需要梯度化的时间表,停售传统燃油车起步快、分区域、重点领域推进、特殊领域不必停售。中国最差的是是柴油技术,北京等限购城市的移动源污染主要是柴油车的问题。因此我们必须壮士断腕,必须强化特大城市的传统柴油车的退出时间表。

电池的能量密度仍远低于汽油,加之内燃机是综合能源提供,目前最好的办法是将内燃机与电机相融合,未来逐步电动化。我们认为停售传统燃油车的时间表是逐步停止传统汽油车,但不是汽油车都停了,而是通过加装电动驱动辅助装置或纯电动化等多种线路,以达到降低碳排放的减排目的。

中国发展新能源车的政策驱动力很强,但目前的主流车型在非限购城市的需求严重偏低,挤压式发展的效果尚不突出。简单认为未来几年就能用电动车替代中大型汽油车估计是不现实的,很多主力中大型车即使今年卖的还好,但市场仍是在限购城市。新能源车的插混阶段也是难以迅速越过的,车企还是应该努力做好汽油车,在传统燃油车中努力降低油耗。

5、17年新能源乘用车50万

对双积分政策的新能源车积分大家关注得较多,但此次双积分的油耗积分的措施实际是短期内重大的新能源车推动力,尤其是17年,依靠新能源车填补短期油耗压力来推动。如果15年前的油耗积分结转是按照6.9升企业目标上限设定,则由于14年结转的油耗积分特别少,因此部分企业会努力多生产新能源车实现17年的当年油耗顺利达标,甚至要更多储备2020年的燃油积分。

目前部分企业17年已经面临油耗压力,也必须提升新能源车产销来增大企业平均油耗的分母。因此17年4季度企业需要生产销售较多新能源车才能实现2020年的油耗顺利达标。我们前期判断的17年70万台新能源车,其中50万新能源乘用车的销量预期是有希望达到的。

6、汽车4S店的规范体系是可持续发展的

近期部分地区大力度的环保治理对汽车售后市场的规范提升有很大促进作用。随着政府对环境保护的重视,很多地方大范围查处汽车售后维修的环保污染问题,不规范的路边店等面临较大的环保压力。作为售后维修体系高标准规范经营的4S店,则享受到了遵守环境法规的政策红利,很多地方迎来了客户的回流,甚至一些门店的停车位已经显然不够用了。而前期的汽车销售管理办法出台也不是为了把顾客分流出4S店。汽车4S店在整车企业的形象要求下更好的而满足消费者的理性消费的需求。综合看,随着消费者对购车体验和国家对环保的把控严格,4S店的销售服务和售后维修体系规范优势明显,未来的汽车品牌4S专卖店发展也是有更好的潜力的。

二、2017年汽车工业走势

1.2017年汽车产量较快增长

9月份,596种产品中有393种产品同比增长。其中,钢材9356万吨,同比下降1.8%;水泥22140万吨,下降2.0%;十种有色金属444万吨,下降3.1%;乙烯157万吨,增长17.4%;汽车291.8万辆,增长3.1%;轿车119.0万辆,下降0.3%;发电量5220亿千瓦时,增长5.3%;原油加工量4934万吨

17年出现较大的乘商分化现象,本世纪以来的车市基本都是乘用车为核心增长动力。无论是08年的金融危机的消费受阻,还是2010年的强投资推动车市全面增长,都没有出现17年的商用车增速大幅高于乘用车的走势。17年前9个月的时间,乘商分化走势有一定的代表性,说明17年的车市走势出现剧烈分化的现象。

17年的汽车呈现卡车超强和乘用车偏弱的销量特征。17年总体增速较高,卡车车市场走势超预期的好,而且9月的卡车增速超强。乘用车内部走势分化仍较严重。

乘用车的分化与卡车的高增长是有基数和经济环境的特殊原因的,17年楼市过热与高端消费超强和投资超强因素也是普及型消费不旺的影响。

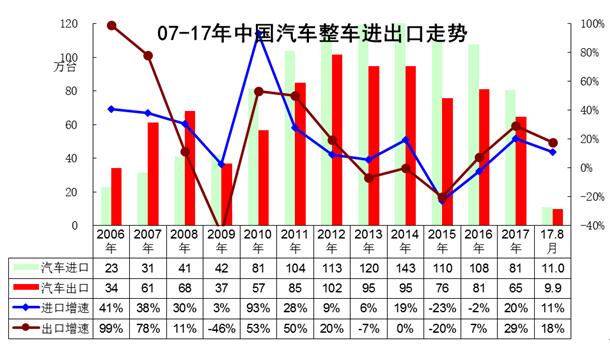

2.中国汽车进出口走势进口车反差较大

图表 1中国汽车06-2017年进出口表现对比分析 单位 万台,%

15-16年的整车进出口都很差,但17年回暖的趋势较明显。13年以来的进口车的波动远大于出口市场,15-16年的出口稍好于进口。根据全国海关统计,2017年1-8月的中国汽车累计进口59万台,累计增速24%。出口达到45万台,同比增长30%,17年进出口好于16年增速表现较多。而8月的汽车出口表现较强。

3.中国汽车进口走势

图表 2汽车整车进口数量逐月走势

进口车市场受到的各方因素干扰较大。诸多政策、需求、渠道等因素都会导致进口车的剧烈波动。在14年超强的背景下,15年进口出现高基数的低迷。16年的3-8月恢复增长,9月表现稍弱,11-12月的进口车表现较强。16年是去库存的异常的低迷,17年1-4月的进口车销量好于15年的正常表现,而5-8月的高位拉升推动17年1-8月的较强恢复特征。

4. 中国汽车出口走势

图表 3 汽车整车出口走势图

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。16年1-8月出口处于历年的低位水平,17年车市出口开局较强,3-8月月有走强向上的趋势,但相对12年的出口仍有较大潜力。

三、汽车行业环境分析

1、宏观行业政策

2、新能源车政策

2、9月地方政策动态

四、汽车集团和企业走势

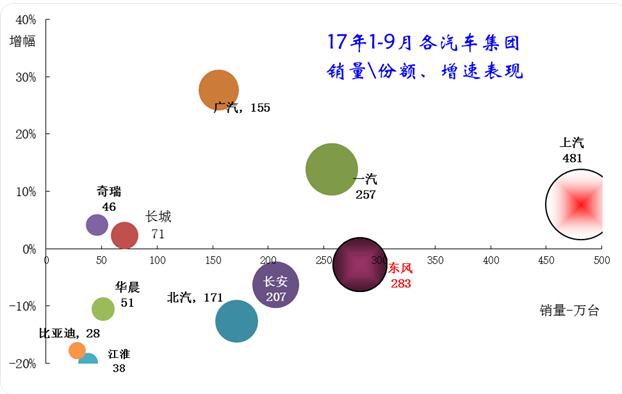

2、1-9月主力车企集团的表现均较好

17年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。上汽、一汽、广汽、奇瑞表现较强,吉利仍是超强。

2w上汽仍是一枝独秀,东风因为韩系和法系的不强而走势压力稍大。而一汽和长安的走势分化,一汽靠卡车表现走强。长安波动较大,MPV市场压力很大。 北汽主要是北京现代的下滑的影响。吉利和广汽成为高增长特征。比亚迪表现较差,主要是A级轿车和新能源的压力较大,江淮表现也不理想。而华晨仍是轻客的压力明显。

1、主要汽车集团本月销量与同期的增长分析

图表 4主要汽车集团2017年销量

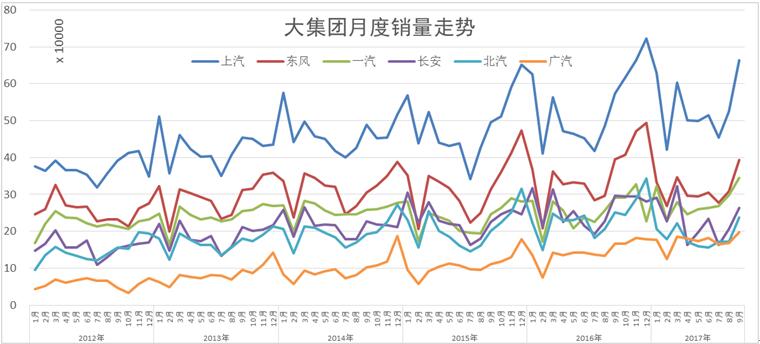

由于16年末的集团战略不同,上汽、东风、北汽都在全面冲刺年末销量,而一汽、长安、广汽都在布局17年销量,因而形成巨大分化走势。7-9月的汽车大集团也是表现分化,由于商用车企业走势恢复和稳增长,大集团中一汽、长安较强,而东风、北汽的9月调整较大特征。北汽的前期走势也是超突出的感觉,近期因合资而走弱。

3、17年汽车市场增长相对平稳

17年1-9月累计汽车总计销量2022万台,累计增速4.8%;17.9月汽车总计销量270.91万台,同比增长5.7%,环比增长23.9%。17年汽车产销相对低速平稳,在4月负增长后,6-9月的车市增长恢复明显。这也是乘用车的推动影响。由于11-12年的车市增长偏弱,17年的总体走势似乎也还是在低增速的合理区间。

图表 5汽车企业月度销售走势对比

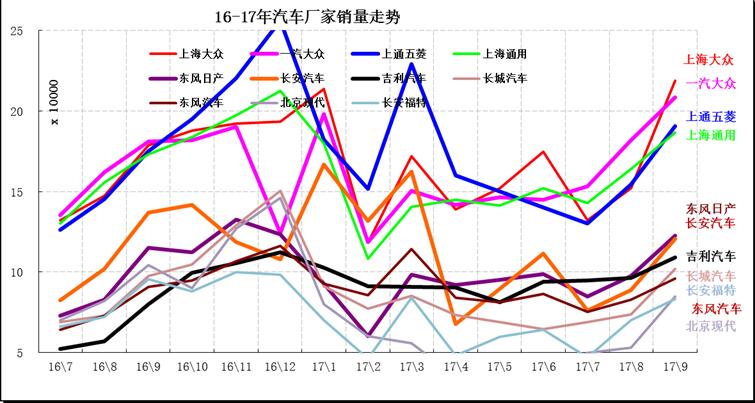

近期汽车主力企业的优势依旧相对明显,9月的上海大众走势超强,而一汽大众、上海通用等批发相对走稳。长安本月恢复较快。长城、长安福特走势下滑压力较大。

本月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽三家,东风两家,北汽、一汽仅有一家,长城和吉利回归。上汽三家都是主力企业;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的长城、吉利本月保持第六。内资企业有东风汽车、长安、吉利、长城汽车进入前10。

4、狭义乘用车企业产销走势

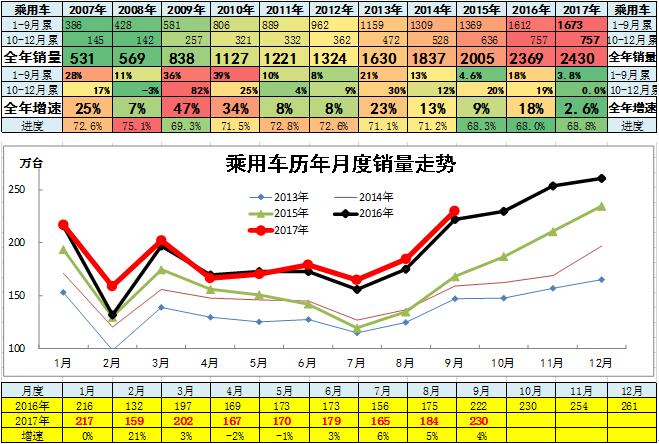

由于诸多因素影响,1-5月的乘用车走势下行压力巨大。6-9月乘用车走势回暖,但9月增速也是仅在3%左右。

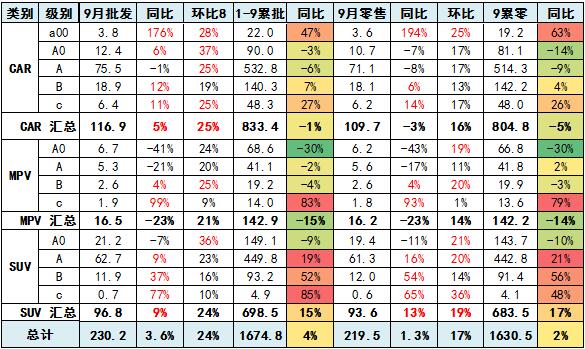

17年1-9月累计狭义乘用车销量1673.1万台,累计增速3.6%;17.9月狭义乘用车销量229.79万台,同比增长3.5%,环比增长24.6%。

17年1-9月累计轿车销量831.92万台,累计增速-1.4%;17.9月销量116.12万台,同比增长3.7%,环比增长24.5%。

17年1-9月累计MPV销量145.09万台,累计增速-14.7%;17.9月销量16.59万台,同比增长-25.1%,环比增长20.1%。

17年1-9月累计SUV销量696.09万台,累计增速15.8%;17.9月销量97.08万台,同比增长10.4%,环比增长25.5%。。。

由于不同厂家的休假时间不同,9月企业生产表现分化。韩系生产调整,环比下滑较大。近期上海大众和一汽大众的生产表现超强,形成淡季新高的特征。五菱和上汽通用的环比走势平稳,长城也是环比下降较大。同比的走势也是剧烈分化,大部分厂家生产下滑或微增长。日系同比生产增长较好。

9月部分企业的销售与生产反差较大,销量环比走强较大,属于秋季回升。这也是对上半年的6月冲刺批发后,7月调整压力较大,但9月回暖没有16年同期表现的突出。吉利、一汽大众、东本的批发表现较好。

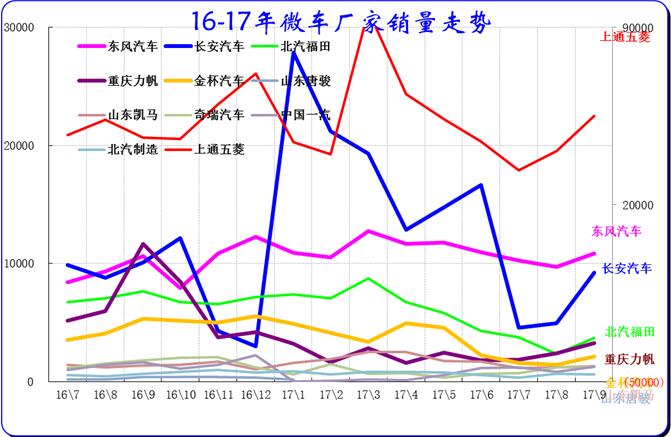

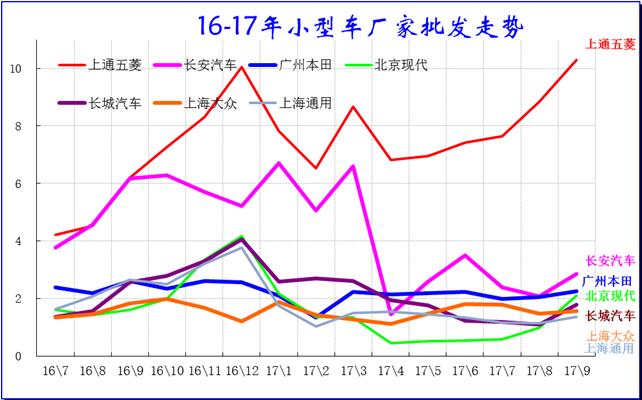

5、微车企业产销分类走势

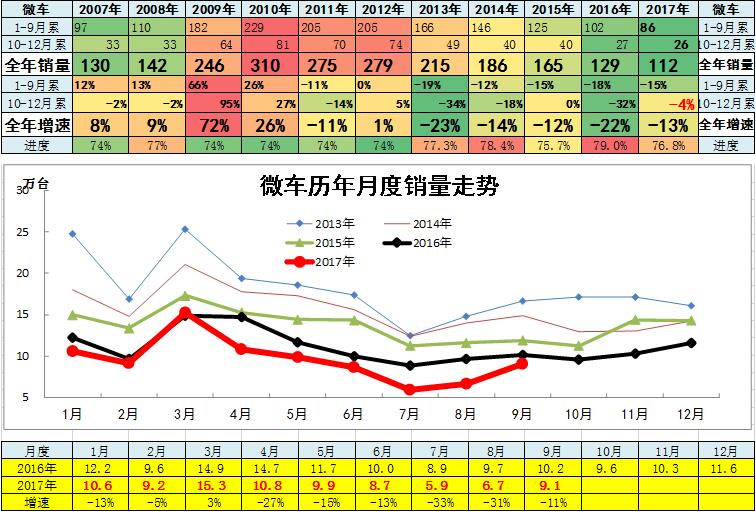

17年1-9月累计微型车销量86.1万台,累计增速-14.9%;17.9月微型车销量9.09万台,同比增长-10.5%,环比增长36.5%。

17年1-9月累计微客销量41.91万台,累计增速-24.6%;17.9月销量4.46万台,同比增长-8.1%,环比增长47.1%。

17年1-9月累计微卡销量44.19万台,累计增速-3%;17.9月销量4.63万台,同比增长-12.8%,环比增长27.5%。。

上通五菱始终是微车的绝对龙头,其数据为右轴。五菱的走势调整力度很强,长安虽然2季度较强,7-8月调整压力仍较大,9月长安恢复较好。福田等走势也是较大压力。

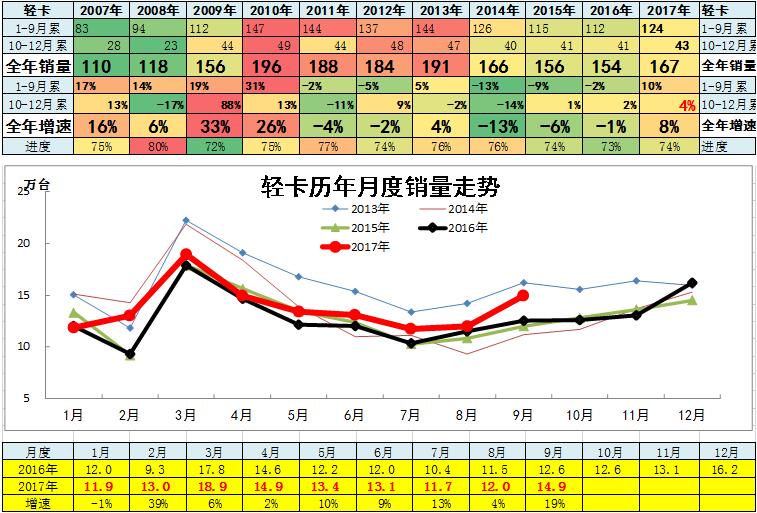

6、轻型卡车企业产销分类走势

17年1-9月累计客车销量34.64万台,累计增速-8.5%;17.9月客车销量4.73万台,同比增长7.5%,环比增长10.4%。

17年1-9月累计轻客销量24.9万台,累计增速-4.7%;17.9月销量3.13万台,同比增长10.2%,环比增长13.1%。。

轻客企业的走势相对平稳,近期走强明显。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大,主要是16年的销量回归带来的下滑较大,因此今年显得相对稍好。

14年的轻客是好日子, 15年轻客走势分化,近期的主力厂家销量回归务实。15年受到政策补贴等的干扰,没有搞电动轻客的主力企业表现较差,16-17年的轻客进入全面调整期。随着轻客的应对小型面包车安全管理的453号法规的影响淡化,轻客逐步回归平稳,但高基数影响仍大。江铃走势超强,东风和福田较强。金杯、依维柯的9月走势较16年不强。金龙和江淮表现较好。宇通的轻客有所回升

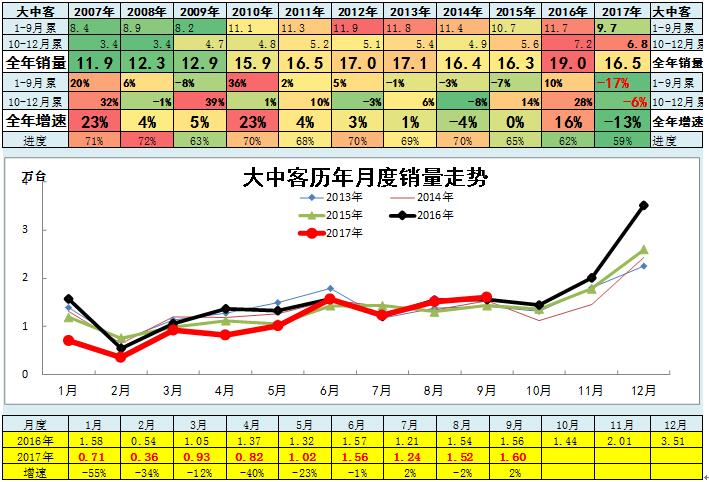

9 、大中型客车企业销售走势

17年1-9月累计大中客销量9.74万台,累计增速-17%;17.9月销量1.6万台,同比增长2.5%,环比增长5.3%。

大中型客车与新能源走势密切相关。17年1-9月累计大中客销量8.14万台,累计增速-20%;17.9月销量1.52万台,同比增长-1.7%,环比增长22.9%。。

17年的大中客市场走势是历年压力最大的,1-9月增速处于历年低谷,未来的压力仍是较大,以此化解16年的19万台的超高销量的透支。

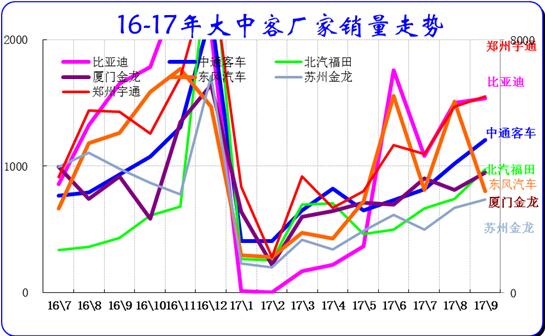

由于新能源补贴的促进,15年大中客市场赚钱很多,16年挣钱更多,但为拿补贴的转移量不能有,因此高补贴带来的17年压力太,随着电动车政策的逐步明朗。16年末宇通、福田和金旅等主力企业走势很好。17年政策不明朗带来的1-5月销量暴跌局面。6月市场回暖,7-9月持续回暖态势。宇通9月表现优秀,中通客车和比亚迪等其他主力企业也是9月走势大幅好转。

四、乘用车市场运行表现

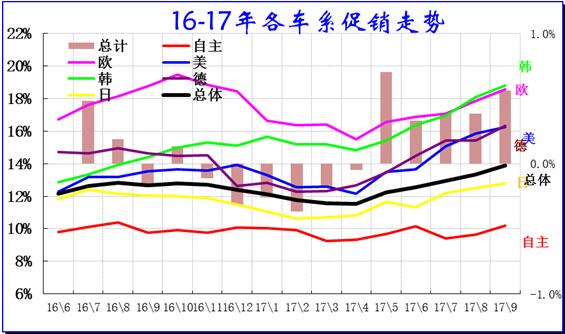

1、狭义乘用车各车系促销走势

图表 7乘用车各车系促销走势

此价格是针对各自车型厂家指导价的终端变化特征。15年价格促销出现大幅上升,16年竞品促销增速放缓。16年9月开始促销大幅收缩,17年2-3月的促销仍是总体稳定,新款上市暂时抑制促销的高增长。17年9月的促销增加较大,韩系和欧系促销增加较大。

9月新品推出分析相对较少,未形成有效增量。今年9月的车市新品数量相对平稳,自主的新车较多。

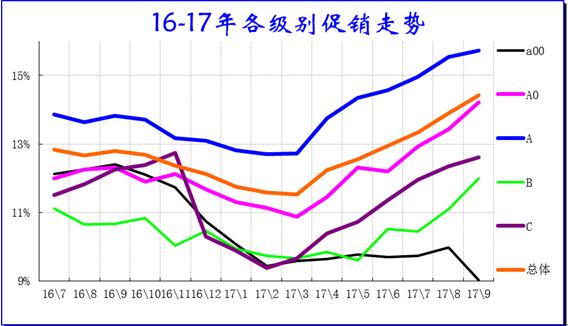

2、狭义乘用车各级别促销走势

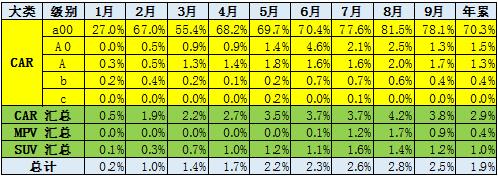

9月的各级别促销出现一些变化,总体促销力度平稳,高级别促销增大,低端收缩较大。A00级从原来的促销最大逐步收缩到促销力度的较低水平,A0级受挤压而促销很大,而A级促销持续增大占据促销最大的地位。而B级和C级的促销保持最小的水平。

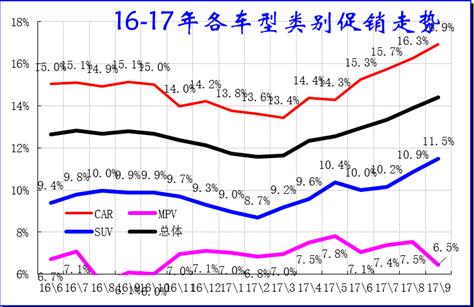

3、狭义乘用车各类别促销走势

从各车型类别的促销走势看,17年轿车促销仍是力度超强的,由于轿车价格体系相对固化,近几个月轿车主要是小幅促销为主。

SUV的价格体系较混乱,近期部分新车推出逐步接轨轿车,老车促销与降价等走势组合,SUV促销力度也有大幅增长。

MPV的促销增量效果一般,9月促销力度相对平稳,月末稍有收缩。

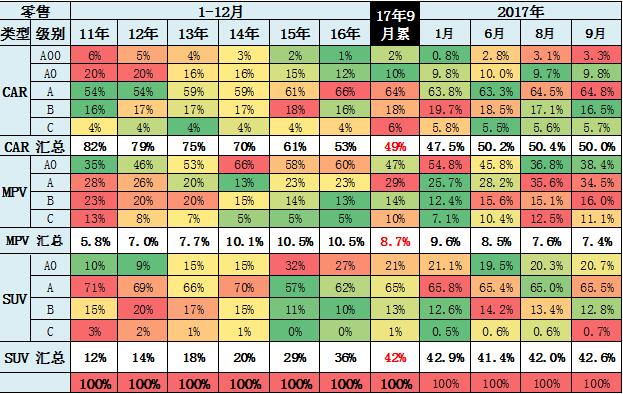

4、狭义乘用车各级别分车型国内零售表现

图表 8狭义乘用车各级别分车型表现

此表用体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。17年9月的市场体现MPV弱趋势特征明显,轿车市场的地位处于逐步恢复的状态,SUV走势较平稳。轿车中的中高级别走势较好,低端的电动轿车有所恢复。

前期多功能车市场超强增长,其中近年MPV是中低端需求也有下降,A0级MPV表现逐步走弱,消费升级到A级MPV,近期新品也是在A级MPV推出较强。虽然17年MPV总体下滑,但MPV中高端近期较强。

前期SUV则是A级火爆,随后延伸到A0级,成为高端向下延伸的特征。近期出现消费升级较强的特征。9月的A0级SUV市场的需求占比小幅下滑,高端B级SUV产销表现较强,A级仍是主力。

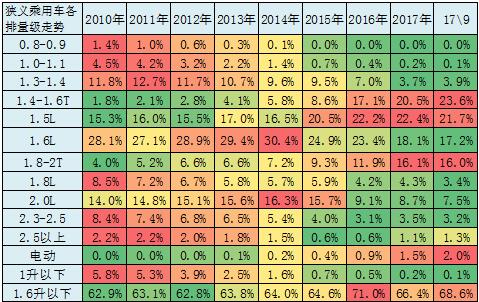

5、9月狭义乘用车排量小型化

17年9月的1.4升以下小排量萎缩局面进一步加剧,增压小排量增多。1.4升级以下车型的份额明显下降,但1.5升和2升及增压车型是同比增长较大,这也体现A级车和SUV市场火爆。同时1.6升的车型排量销量下降较快,也是合资的老款车型逐步推动1.6升转1.5升的转变。自主小排量车相对受市场萎缩冲击下滑的现状。

9月的1.6升以下车型的占比相对稳定,体现了购置税减半政策的退出效果逐步减弱。相信未来购置税优惠政策应该是渐进性退出,这样才能相对稳健心态,形成17年相对平稳发展的态势,化解17年乘用车市场严重低迷乃至负增长的压力。

6、狭义乘用车各国别在细分市场零售表现

17年自主品牌在SUV市场获得巨大的份额增长,从56%上升到58%,而德系的SUV份额逐步稳定,韩系锐减,日系SUV走强,这也是巨大的反差。

而自主品牌在轿车市场的份额保持在17%左右。17年9月的自主品牌逐步依靠新能源车恢复在轿车的增长。

德系在轿车份额提升到33%的历史新高,欧系轿车在9月萎缩到2.4%的低位。日系轿车回暖态势在17年持续,高于13-15年表现, 9月日系份额仍大幅走强。

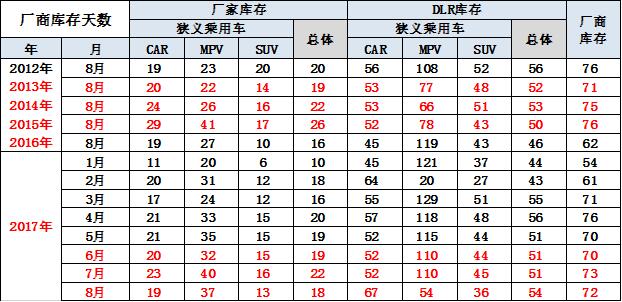

7、厂家库存大幅下降、渠道库存压力缓解

从企业库存变化看,厂家努力调库存,9月厂家库存下降5万台,经销商库存增加5万台。历年9月都是渠道库存增加的局面,7-10月是库存的波动期。17年9月的库存增长较合理。17年9月渠道增库存也是零售较弱的结果。9月的厂家和经销商逐步适应低增长的现状。

从库存指数看,今年9月末的厂家库存达到19天的销量,今年的厂家库存深度低于去年9月的正常水平。经销商库存至51天水平,较前两年的50天左右相对合理。9月的厂商库存合计是70天,属于历年总体库存较偏高的水平。因为零售较差,经销商感觉的库存压力稍大。

五、乘用车市场竞争表现

1.狭义乘用车各车系增长特征

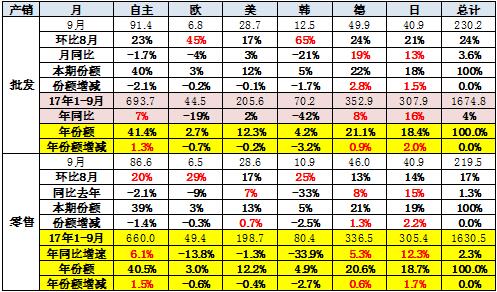

自主品牌的表现相对优秀,9月批发增速8%、份额同比增长1%,零售增速9%、份额增长0.8%。欧系、美系和韩系的份额下降较大,也是自主增量的分流效果。 德系与日系的增长较猛,尤其是日系的增长与韩系的下降也有一定的关联。

17年年度份额看的自主品牌也是走势超强,批发增速8%快于行业5个点,日系增速17%,快于行业13个百分点;而欧系和韩系的下滑相对较大,美系相对平稳,形成东方车系间的内部竞争。

零售也是德系中速增长,自主和日系超速发展,韩系和欧美系表现稍弱。

2.17年9月主力车企批发表现较强

17年9月的前10位主力车企的销量贡献度达到57,强于16年的的主力车企55的占比表现, 9月的中小企业表现较强。

17年9月的前5位增量主力车企的增量分化,自主主力增速不快,二线企业增长较好,其中自主的吉利的增长超强,日系合资品牌的主力车企在9月的增量销量排名较好,而9月丢量较多的是韩系和福特等合资企业。

从17年的增量贡献度看,减量的主要是二线合资车企和部分国企。17年仍是主力大车企的增量,自主的吉利和上汽、广汽表现较强。奔驰这月的表现也是超强,豪车市场的潜力很大,主力豪车表现较强。

3.本月主力车企零售表现较强

本月主力厂家零售增速较稳,南北大众零售总体稳定,9月的自主的排名提升变化明显。9月日系表现较强。

目前的增量主要自主的主力车企,吉利和上汽、广汽、长城等,丢量的是前期的合资主力,合资的分化严重,大众和通用增量偏低。

4.主力车车型批发的表现

9月的车市销量批发增量较高,主力车型的销量贡献度不大,9月前10名主力车型的销量占比低于年度水平。17年的前10名主力车型中有宏光、H6和宝骏510、传祺GS4等是自主品牌,但宝骏560退出。而从增量看,9月的SUV增量表现突出,MPV增量表现弱于前期。小型SUV的宝骏510等表现较强。

1-9月的丢量最大的是宝骏560和科鲁兹,自主部分车型也是走势较差的。。

5.主力车型零售的表现

今年的主力车型的零售相对稳定,但轿车车型明显增多。主要增量的车型相对分散,丢量的是合资轿车和自主SUV车型。捷达和桑塔纳等的零售表现较突出。增量的主力全是SUV。

6.轿车零售表现

本月的轿车主力车型零售上涨的更多的是A级合资的表现,韩系和德系的销量走弱。9月的日系合资的主力车型的表现仍较强,丢量的主要是A级和A0级合资品牌,增量车型相对分散,基本是新品的增量。

7.MPV零售表现

本月的MPV市场的增量相对均衡,通用、长安、开瑞、威旺等均有增量,主力厂家的宝骏730相对稳定。9月的欧尚和威旺等表现不是很强。合资走势改善,GL8等带来较好增量。

8.SUV的零售增速表现

本月SUV增量主要是自主A级强势车型的宝骏510、博越荣威RX5等,主力车型的销量占比较16年持平。丢量的是瑞风、长安、众泰等前期的明星车型。今年的合资新款车型的表现一般。

9.狭义乘用车企业增速表现

17年9月的总体车市增速偏低,自主较合

9月纯电动中的A00级电动车有2.9万台,同比增316%,占乘用车64%份额,仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的9月的A级电动车同比增-6%,环比8月下降-21%,体现北京市场需求的回落。

七、经济型乘用车车市场走势

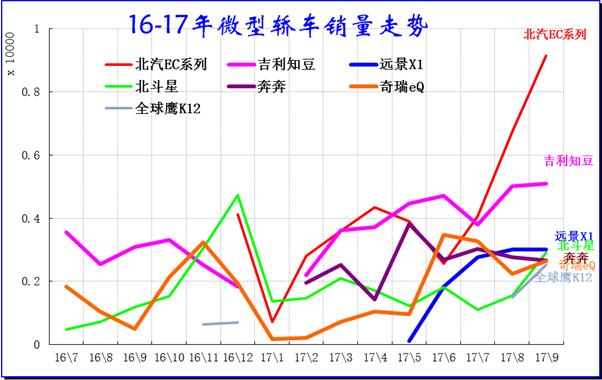

1、A00级轿车市场表现

图表 9微型轿车主力品牌2015-17年走势

a00级乘用车9月批发4.07万台,9月占批发份额1.77%,较去年同期份额增加1.16%,9月批发较去年同期同比增长198%,9月零售较去年同期同比增长219%;9月批发环比上月增长16%,9月零售环比上月增长14%;9月出口较去年同期同比增长94%;9月厂家产销率98%,9月渠道批零率100%;17年1-9月生产累计增幅68%,17年1-9月厂家批发销售累计增幅52%。

目前的电动车取代微型轿车趋势较明显。17年的微轿车型销量下滑较大,原有的精品微轿下滑更为严重,除了奔奔表现较好外,奥拓、SPARK等相对高端的下滑严重。9月主力车型中电动车表现突出,微型电动车逐步体现增量潜力。吉利和众泰、奇瑞电动车占据主力地位。

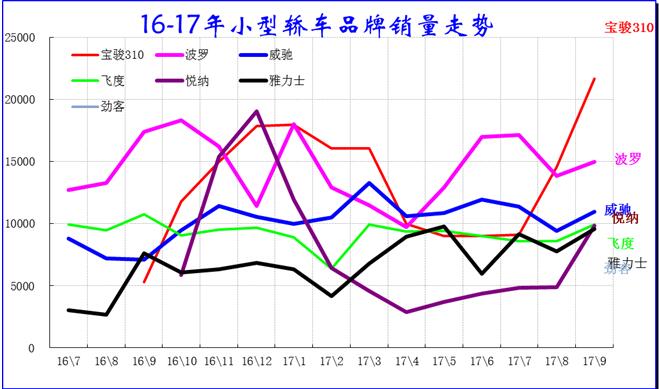

2、A0级轿车主力车型市场走势

图表 10小型轿车主力品牌2017年走势

a00级轿车9月批发3.77万台,9月占批发份额3.2%,较去年同期份额增加1.98%,9月批发较去年同期同比增长176%,9月零售较去年同期同比增长194%;9月批发环比上月增长28%,9月零售环比上月增长25%;9月出口较去年同期同比增长94%;9月厂家产销率97%,9月渠道批零率100%;17年1-9月生产累计增幅56%,17年1-9月厂家批发销售累计增幅41%。

目前看自主小型车需求靠新品恢复较快,9月小型车的主力车型的宝骏310回升较快。合资偏重于中高端,9月波罗走势较强,日系的丰田保持较强地位。合资的小型入门级车走势相对艰难的。前期欧美系和韩系的车型为主,悦纳的新品前期迅速拉升,近期受韩系危机而拖累。

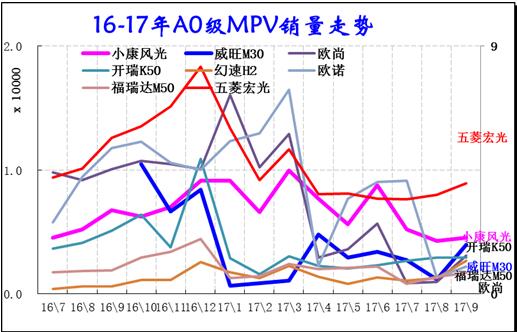

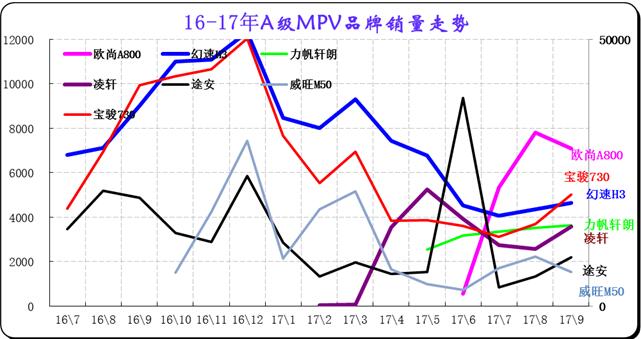

3、A0级MPV销量走势

A0级MPV9月批发6.69万台,9月占批发份额41.45%,较去年同期份额增加-11.15%,9月批发较去年同期同比增长-41%,9月零售较去年同期同比增长-43%;9月批发环比上月增长24%,9月零售环比上月增长19%;9月出口较去年同期同比增长19%;9月厂家产销率109%,9月渠道批零率93%;17年1-9月生产累计增幅-30%,17年1-9月厂家批发销售累计增幅-30%。

狭义乘用车的小型多功能车市场前期风声水起,近期下滑严重。A0级车的MPV前两年发展较快,尤其是微客厂家的MPV类车型快速增长,近期主力车企的垄断效果逐步减弱。

随着连续多年的微客升级和宝骏系列的分流,这类的市场容量下降,A0级MPV也进入负增长的低迷区间。17年9月是欧诺和五菱宏光9月同比下滑较大,小康风光相对平稳。

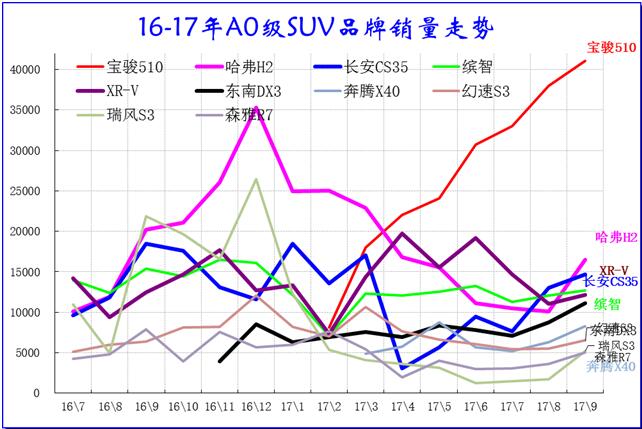

4、A0级SUV销量走势

A0级SUV9月批发19.71万台,9月占批发份额20.46%,较去年同期份额增加-5.22%,9月批发较去年同期同比增长-14%,9月零售较去年同期同比增长-13%;9月批发环比上月增长27%,9月零售环比上月增长20%;9月出口较去年同期同比增长35%;9月厂家产销率100%,9月渠道批零率101%;17年1-9月生产累计增幅-9%,17年1-9月厂家批发销售累计增幅-11%。

小型SUV近期走弱,前期成为SUV最大的车市亮点,新品爆棚现象明显,近期受到A级挤压明显。9月自主超合资,长安和五菱占据小型SUV高位。哈佛H2逐步走弱,而自主的宝骏510等小型SUV获得较强增长。

前期的本田的XR-V和缤智表现超强。近期自主的表现改善。相对欧美SUV的早起步,日系成为小型SUV主力,其产品调整在1.5升的税收优惠明显,因此XRV、缤致表现较强。

5、经济型车厂家销量走势

9月自主主力厂家3季度末努力增量。前期的长安超五菱也是轿车和SUV的优势,近期五菱强化小型SUV和轿车的新品突破,长安的压力迅速增大,6-9月五菱走势较稳,长安8月调整力度较大,9月稍有恢复。

由于SUV火爆,合资的SUV小车新品带来稳定增量。小型车合资厂家走势较弱,自主仍是绝对领军,但合资小SUV逐步超越自主的表现,自主的轿车逐步低于合资小型轿车。

八、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

图表 11紧凑型车主力品牌走势

A级轿车9月批发75.44万台,9月占批发份额64.07%,较去年同期份额增加-4.02%,9月批发较去年同期同比增长-1%,9月零售较去年同期同比增长-8%;9月批发环比上月增长24%,9月零售环比上月增长17%;9月出口较去年同期同比增长52%;9月厂家产销率107%,9月渠道批零率96%;17年1-9月生产累计增幅-5%,17年1-9月厂家批发销售累计增幅-6%。

9月的A级车主力车型销量走势总体平稳,德日美车系的表现较好,朗逸的批发爆发增长,形成大众的季度末的特色高端短板增量特征。日系的轩逸和卡罗拉表现较强。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车捷达、桑塔纳的表现环比平稳,同比有所下滑。自主的没有进入前10名

2、紧凑型MPV主力车型市场走势

图表 12紧凑型MPV主力车型市场走势

A级MPV9月批发4.94万台,9月占批发份额30.59%,较去年同期份额增加-0.91%,9月批发较去年同期同比增长-27%,9月零售较去年同期同比增长-22%;9月批发环比上月增长11%,9月零售环比上月增长4%;9月出口较去年同期同比增长%;9月厂家产销率96%,9月渠道批零率106%;17年1-9月生产累计增幅-2%,17年1-9月厂家批发销售累计增幅-8%。。

相对于A0级低价大空间的MPV市场走强,MPV市场的A级合资车型优势荡然无存。9月虽然途安表现优秀,但自主品牌仍是A级MPV的主力,宝骏730 保持细分市场的第一,欧尚A800逐步成为优势车型。而幻速H3的走势逐步下行,近期五菱宝骏730逐步恢复,长安凌轩、开瑞K60启辰M50等大量推出的高端车型有利于消费升级,形成内部结构的重新洗牌。

合资高端纯家用MPV市场表现较低迷,市场认可均不太好。

3、紧凑型SUV主力车型市场走势

图表 13紧凑型SUV主力车型市场走势

A级SUV9月批发63.77万台,9月占批发份额66.22%,较去年同期份额增加2.04%,9月批发较去年同期同比增长11%,9月零售较去年同期同比增长17%;9月批发环比上月增长25%,9月零售环比上月增长21%;9月出口较去年同期同比增长27%;9月厂家产销率100%,9月渠道批零率99%;17年1-9月强,形成巨大的增长压力,因此各车型走势剧烈波动。帕萨特和迈腾等表现也不错,雅阁9月增长较好,迈锐宝、奔驰C级等高中低各有表现突出车型。豪华B级车的地位总体提升,宝马3系和奔驰C级的增长较强成为豪华龙头,豪车的走势呈现相互追赶的局面。

2、B级MPVSUV 市场走势

图表 16 B级MPVSUV 市场14-15年走势

b级MPV9月批发2.56万台,9月占批发份额15.86%,较去年同期份额增加4.36%,9月批发较去年同期同比增长4%,9月零售较去年同期同比增长4%;9月批发环比上月增长25%,9月零售环比上月增长20%;9月出口较去年同期同比增长-45%;9月厂家产销率100%,9月渠道批零率101%;17年1-9月生产累计增幅-2%,17年1-9月厂家批发销售累计增幅-4%。

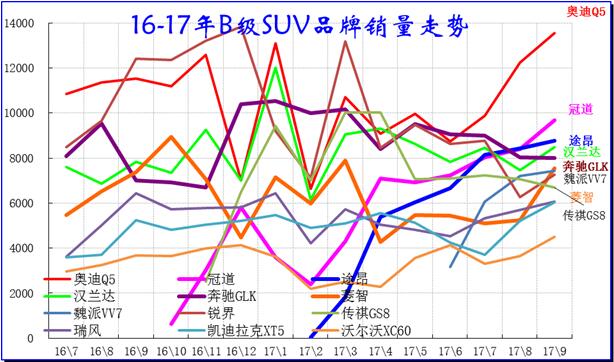

b级SUV9月批发11.92万台,9月占批发份额12.38%,较去年同期份额增加2.67%,9月批发较去年同期同比增长37%,9月零售较去年同期同比增长54%;9月批发环比上月增长16%,9月零售环比上月增长14%;9月出口较去年同期同比增长165%;9月厂家产销率105%,9月渠道批零率101%;17年1-9月生产累计增幅58%,17年1-9月厂家批发销售累计增幅52%。

9月B级SUV市场走势较强,而MPV车型均表现一般。奥迪Q5销量持续较强,年初大幅调整后的9月较强。锐界表现很好,其他厂家基本状态相对稳定。汉兰达也是年初稍低而在9月走强。大量新品推动SUV的高增长,本田的两款表现都很好,自主走强的是传祺GS8,本月长城魏派vv7开始走强,长安CS95哈佛H7等自主的中大型SUV走势相对稳健。

9月的B级狭义乘用车厂家总体走强,一汽大众同比高增长,上海大众和广本走势较强,长安福特和北京奔驰拉升走势平稳较强,广州本田和广州丰田等日系表现较快增长,其他中高端表现平稳。

十、C级和豪华乘用车市场走势

1、乘用车内部走势特征

合资主力车型16年相对15年的普遍走弱,但17年豪华车表现较强。17年9月的豪华车走势较强,份额达到5.8%的近期较好。17年9月的自主品牌核心集团自主和合资3强车走势较强,民营的吉利较强,行业分化严重。

从豪华品牌的零售走势看市场现对稳定较快增长,豪车是中国车市的持续增长点。奥迪目前优势还较大,奥迪经销商提车波动持续加大,对奥迪的压力巨大,导致奥迪的中国地位持续弱化。宝马和奔驰均有较好增长潜力,奔驰追赶宝马的效果近期呈现胶着状态。凯迪拉克成为国产的主力,沃尔沃和英菲尼迪等相对平稳。

豪华车走势较强主要是新的增量势力的加盟,近期的豪车国产必然带来豪车市场的竞争充分和总量增大,有利于市场的走强。尤其是二线的凯迪拉克和沃尔沃的走强,很有促进意义。

2、豪华车主力车型市场走势

图表 17 豪华车走势

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车核心车型是C级豪华轿车,但近期的B级豪华轿车走强。轿车市场的奥迪的先发优势受到宝马和奔驰的追赶。9月奔驰E级拉升较快,也回归主力阵容,对奥迪的冲击较明显。

奔驰的轿车增速很快,奔驰C级近期超越宝马3系和奥迪A4,而奔驰C系成为豪车的零售领军车型。与此同时其他二线国产豪车也是逐步走强,沃尔沃、英菲尼迪等都逐步增量。

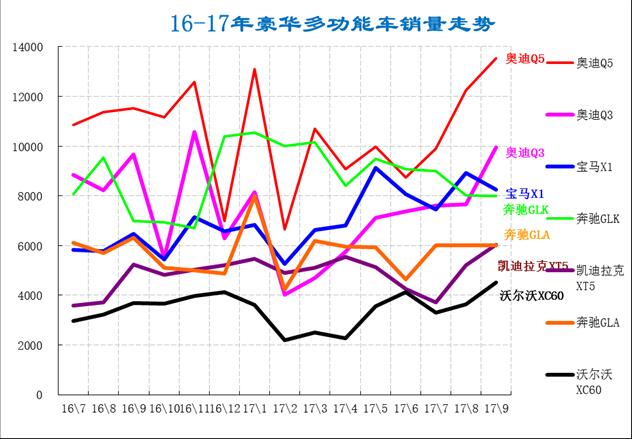

3、豪华车主力车型市场走势

豪华SUV市场增长的空间较大,竞争相对较稳,奔驰GLK的走势也是相对稳定,奥迪Q5本月环比表现突出。国产的Q3和宝马X1的走势均较强。奔驰的上攻态势主要靠新车的增量,而市场容量是很大的,各家都有较好表现。凯迪拉克XT5的表现超强。奔驰和宝马的9月竞争表现都相对较稳。奥迪近期表现超强。