一、2017年乘用车市场总体走势

1.10月乘用车市场回顾

17年10月乘用车零售225万台,环比增长2%,同比增长3%,在10月中秋情况下仍延续了银九金十的近3年特征。

至今年持续3年的银九金十现象,主要是15年10月开始的购置税优惠政策推动年末销量逐步加速走高。

虽然经济减速迹象显现,且10月有中秋影响1天产销,但今年的10月零售环比9月增速超预期,这也是房价暴涨后受控企稳而导致购车消费能力恢复,加之车企决战4季度的决心也推动10月走强。

10月销量环比9月增长的主要动力是SUV的环比5%增长,新能源推动下的轿车回升较好,但MPV下滑趋势尚未改善。

10月车市价格促销总体走稳,但部分车企的促销力度已有年末回收的趋势,促销增量逐步转向冬季的季节性需求拉动期。

10月自主品牌环比9月增长9%,但自主品牌9-10月持续份额同比下降。日系和德系的同比增长较强,韩系10月环比9月表现改善较大。

由于10月工作日少, 10月厂家库存下降13万台,渠道库存下降1万台,部分有远见的合资企业夏季布局建立库存,实现较好的产销季节性调节效果。

10月的新能源车销量达到6.5万台,环比增长12%,同比增长翻倍,其中插混同比增2倍,纯电动增长84%,新能源乘用车50万的年度预测应该顺利超越。

2.10月市场产销零综合走势

10月狭义乘用车国内零售相对较弱,环比增2.4%也是较好。10月零售同比增长最强的是SUV,同比增长14%左右,其主要原因也是B级SUV的新品贡献体现的较充分,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为-1%,稍好于年度轿车-4%的增速。

10月出口表现较好,同比增长30%,推动自主品牌的增长稍强。10月渠道库存增加1.4万台,厂家库存下降13万台,推动车市增长的核心动力仍是零售驱动,10月是零售拉动批发增长。

3.近年狭义乘用车零售走势

17年10月零售225台,较2016年10月增6万台,相对9月的同比增量2万台稍有改善,体现17年年末市场的政策退出前的热度仍有提升。

在购置税5%优惠政策退出前的强势走势基础上,1-10月同比增44万,这样的1-10月总体增量偏低是少见的,其中1-2月负增长8万台,3-6月增长21万台、3%,7-10月增长30万台、增速4%。1-10月低迷体现了市场透支后的恢复走势过程中受到高基数和楼市等外部环境影响。

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-8月车市努力恢复正增长,9月因工作日多而增长较好, 10月剔除工作日因素的同比不太差,但增长不强。

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-8月车市努力恢复正增长,9月因工作日多而增长较好, 10月剔除工作日因素的同比不太差,但增长不强。

在16年1-10月走势逐步走强的情况下,今年3-6月的走势有巨大压力,3-6月批发实现1%增长。7-10月增速回升到4%,虽然3季度的批发走势稍有改善,但4季度的同比基数超高,压力仍是较大。

4.车市季节角度狭义乘用车增长较高

10月零售同比增速2.9%也是较低的,主要是去年10月的增速偏高。

17年1-2月为春节期,车市增速偏弱,相对历年的增速是最低的。3-5月的零售远低于正常增速水平。去年10月开始的零售基数变高,这对今年10月车市带来一定影响。10-14年的10月增速波动较小,今年10月的政策退出前的零售回暖也是车市消费规律。

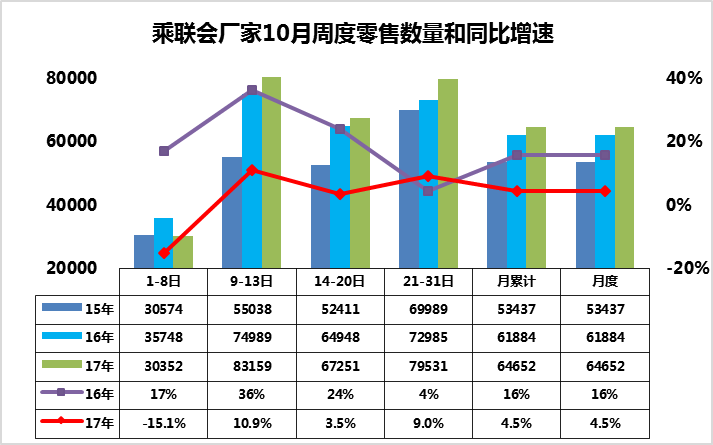

5.10月车市零售较稳

10月零售走势相对平稳,并呈现逐周逐步回升态势,初步统计有4%左右增速。第1-2周的零售达到5万台的日均水平,这也是同比仅微降1%的较好状态。第三周零售回升到6.7万台的较好状态,尤其是第一周的中秋节因素的干扰不算太大,第三周的伟大会议召开的零售还有一定的促进,这也是政通人和的较好消费环境的促进。因此我们看到的第四周零售增速9%,这也是消费回暖的较好体现。

6.10月车市促销持续增大

4-9月车市促销大幅增长,形成降价与促销并进的超大透支态势,10月有所企稳。这样的调整类似15年的10月,是前期市场的压力的体现。4-9月的车市促销明显增大,春节后的新品推出和企补购置税退出带来的价格回升暂时抑制了3月的终端价格回落, 4-9月的终端价格压力较大,促销带来合资车企零售的增量已经体现。10月的零售走稳也是前期的促销增长过快的释放效应。

7.狭义乘用车各级别增长特征

10月车市产销增速均稍差于预期增速,其中的SUV市场增速贡献度减小,而MPV的10月增速下滑带来车市的增速偏低,10月的轿车零售增速-1%好于17年均增速-4%较多,MPV的调整力度大,MPV形成较大的车市下滑影响。10月合资厂商普遍表现良好,与预期相符。自主厂商总体表现低于预期,两极分化明显。且从级别划分上来看,A级和A0级车型在10月份的市场份额同比出现了较大下降。

8.自主品牌份额走势

17年10月的自主份额高增长趋势仍较强。17年自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的SUV新购需求相对较稳,导致自主的表现借助SUV异常超强。2月份额达到46.5%的高点,3-10月逐步下滑,这与历年走势基本一致。但10月的自主环比下降是0.3个百分点, 16年是环比份额回升,17年的自主反攻效果不突出。10月的危机压力较大

9.11月乘用车市场展望

11月有22个工作日,环比10月的17个工作日多5天,与去年11月持平,产销增量的潜力较大。由于合资品牌需求强但生产有限,自主产能强但今年需求增长不强,抑制了车市的年末拉升速度。

12月的末车购税优惠退出政策已经明朗,随着环保治理常态化和楼市降温的消费回流,冬季购车的强烈需求推动年末车市持续增长。

整车销售价格持续下降终归是季节性的,由于成本持续高涨,企业促销力度逐步企稳,年末必然逐步收缩,年末购车热情也会逐步激发。

近日16-17年的乘用车企业平均燃料消耗量负积分抵偿的政策发布,18年后新能源车购税全免的政策延续性尚不清晰,18年补贴政策是否调整也被广泛关注,各车企必然年末大力产销新能源车,实现可持续发展的各项指标。

1.企业油耗负积分抵偿推动新能源车加速发展

近日工信部发布《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》,通知要求对乘用车企业2016年度、2017年度平均燃料消耗量和新能源汽车积分实施核算,2016年度、2017年度企业平均燃料消耗量负积分不能抵偿归零,将导致超标燃油车的生产和新品投放受阻。由此,新能源汽车积分提早两年实现可测算可交易,16年的90万和17年的150万分新能源积分是对发展新能源较快企业的鼓励支持,也是对只发展SUV尚未造新能源车的企业的较大压力,新能源积分交易也是很好的政策驱动。

由于对新能源负积分的罚款实际上无法鼓励先进企业。考虑到目前新能源积分的供给稍大于需求的现状,建议相关部门建立类似国家储备粮库的收储新能源积分的储备机制,规定收储和卖出的价格,并每年动态调整,这样有利于行业的新能源支持政策的可持续发展。

2.应该鼓励合资品牌的高端高油耗车引进

目前政策推动的节能减排的趋势很强,但现在合资品牌的高端高油耗车引进速度慢,这样似乎容易实现油耗达标,但实际不利于国产车的体系丰富,导致高油耗车成为国产引进的黑洞。尤其是随着平行进口的发展,部分国产高油耗SUV车型可能退出国产市场,转为有序的平行进口,这是车企的巨大损失,也是中国税收和产业技术的巨大损失,尤其是不利于军事工业和国企做强的意义。

针对国内有需求的车型,应降低国产的难度,督促合资高油耗车性持续生产,然后持续采取降油耗措施,这样才能推进总体的合资企业技术水平和盈利可持续性。进口的高油耗也应该让国际车企有一定的压力,让国际车企乐于把高端高技术的高油耗的SUV拿到国内生产,提升合资企业产品层次,丰富产品供给。

3.轿车市场的wagon车型近期表现较强

旅行车在欧洲市场有较广泛的需求,16年占到轿车市场的18%,这也是欧洲严苛的油耗排放法规和理性消费的共同产物,满足了消费者多场景的用车需求。宝马、奔驰、沃尔沃等都有进口豪华车的旅行款引入。随着16年一汽大众推出旅行轿车蔚领,相继有上汽大众、上汽通用也推出旅行车型,形成合资三强的引领新消费的特征。

上汽通用五菱7月推出宝骏310W,以4.62米车长,2.75米轴距成为与宝骏310截然不同的两款车型,由于宝骏310的车高1.53米较730低20毫米,轿车风格突出,因此宝骏310W市场表现异常突出,高于宝骏310销量的数倍水平。考虑到旅行车车重轻、风阻低,相对SUV的油耗降低6%左右,在油耗指标持续加严环境下,旅行车是综合平衡的较好选择,其发展值得关注。

4.整车企业的电池供给体系逐步建立

为加速新能源车发展,几大汽车集团迅速布局动力电池领域,形成与优秀电池企业的强强联合,长安等也宣布2025年停售传统燃油车。与此同时ABB等豪华品牌也自建电池企业缩短供应链。这样的国内外车企巨头全面布局电动化,强化电池供给体系建设,保障车企的自主性和灵活性,最大限度的提升了自有技术的发展。

整车企业需要有效的把控电池与整车的结合,实现自主电池包集成。整车企业需要把电池体系作为自主研发的一部分,实现有效的管控。电池单体将成为类似汽车钢板一样的重要的供应商,但要有组合替代性。逐步建立电池管理、电机、电控等体系的集成优势,这对新能源车的发展有很好的促进作用。

5.低速电动车的规范淘汰也是行业重要机会

近几年国内出行领域电动化浪潮全面启动,尤其是价格低、无使用门槛,四轮低速电动车产销爆发性增长。

随着行业“规范一批”和“淘汰一批”的思路,首先制定低速电动车产品技术标准,同时将低速电动车纳入《公告》管理,未来统一的低速电动车牌证、登记注册、驾驶资质以及相关税费等也在完善。这对行业发展有重要意义,实现了低速车的发展规范升级。

考虑到电动乘用车的低成本主要是设计技术和规模优势最关键,这对主力整车车企的微型电动车发展带来重要的机遇,毕竟过去的出行市场受到不规范的侵扰,未来的微型电动车在安全、舒适、性能等方面有巨大提升空间。参考农用车等的发展历程,未来的微型电动车不是低端产品的代名词,而是电动、智能、网联的集成出行空间,发展潜力巨大。

二、2017年汽车工业走势

1.17年汽车消费逐步走强

17年的汽车消费逐步回暖。在商品零售中,10月份,限额以上单位商品零售13467亿元,同比增长7.3%。1-10月份,限额以上单位商品零售123686亿元,同比增长8.4%。17年汽车消费在16年低基数下增6.3%的较好走势,10月的高基数下增速6.9%表现也较稳。

2.2017年10月汽车产量较低

根据统计局数据:10月份,分产品看,596种产品中有367种产品同比增长。其中,钢材9179万吨,同比下降1.6%;水泥21990万吨,下降3.1%;十种有色金属446万吨,下降3.3%;汽车260.1万辆,增长0.6%;轿车104.8万辆,下降4.4%;发电量5038亿千瓦时,同比增长2.5%;。

17年1-10月的汽车产量5.3%增速较16年的13%偏低的行业增速,是在高增长基础上继续保持平稳态势,这也是16年汽车行业较强增长后,17年继续为稳增长做的贡献。10月的车市低迷主要是乘用车的低迷,10月中重卡增长虽放缓仍是良好表现。

3.汽车增加值高位走强

2017年10月份,2017年10月份,规模以上工业增加值同比实际增长6.2%。10月份,规模以上工业增加值比上月增长0.50%。1-10月份,规模以上工业增加值同比增长6.7%。行业看,10月份,41个大类行业中有34个行业增加值保持同比增长。其中,汽车制造业增长11%。

17年10月的汽车增加值11%,达到近期低位,1-10月增13%,基本持平于16年1-10月的表现,说明生产结构表现改善,这也是卡车等增长似乎较强。汽车业也是远高于制造业增加值平均水平,为制造业稳增长贡献很大。

4.17年汽车市场走势分化

17年出现较大的乘商分化现象,本世纪以来的车市基本都是乘用车为核心增长动力。无论是08年的金融危机的消费受阻,还是2010年的强投资推动车市全面增长,都没有出现17年的商用车增速大幅高于乘用车的走势。17年前9个月的时间,乘商分化走势有一定的代表性,说明17年的车市走势出现剧烈分化的现象。

17年的汽车呈现卡车超强和乘用车偏弱的销量特征。17年总体增速较高,卡车车市场走势超预期的好,而且10月的卡车增速超强。乘用车内部走势分化仍较严重。

乘用车的分化与卡车的高增长是有基数和经济环境的特殊原因的,17年楼市过热与高端消费超强和投资超强因素也是普及型消费不旺的影响。

5.中国汽车进出口走势进口车反差较大

1中国汽车06-2017年进出口表现对比分析 单位 万台,%

15-16年的整车进出口都很差,但17年回暖的趋势较明显。13年以来的进口车的波动远大于出口市场,15-16年的出口稍好于进口。根据全国海关统计,2017年1-9月的中国汽车累计进口91万台,累计增速20%。出口达到74万台,同比增长28%,17年进出口好于16年增速表现较多。而9月的汽车出口表现较强。

6.中国汽车进口走势

图表 2汽车整车进口数量逐月走势

进口车市场受到的各方因素干扰较大。诸多政策、需求、渠道等因素都会导致进口车的剧烈波动。在14年超强的背景下,15年进口出现高基数的低迷。16年的3-9月恢复增长,9月表现稍弱,11-12月的进口车表现较强。16年是去库存的异常的低迷,17年1-4月的进口车销量好于15年的正常表现,而5-9月的高位拉升推动17年1-9月的较强恢复特征。

7.中国汽车出口走势

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征。16年1-7月出口处于历年的低位水平,17年车市出口开局较强,3-8月有走强向上的趋势,9月放缓。

三、汽车行业环境分析

1、国家层面政策分析

五部委:2016年第二批新能源汽车国补申报启动

工信部、发改委、财政部、科技部、能源局5部门联合发布《关于开展2016年度新能源汽车推广应用补助资金(第二批)清算及充电基础设施奖励资金申报的通知》。

通知指出,除作业类专用车(含环卫车)、个人购买的乘用车外,其他申请补助资金车辆到2017年10月30日的累计行驶里程须满足3万公里。本次申报截止期为2017年10月31日。

五部门:在京联合召开“双积分”宣贯会

工信部副部长辛国斌强调,《积分办法》意义深远、作用重大,相关部门和有关各方要加强沟通协作,狠抓贯彻落实。会议还安排专家对《积分办法》政策要点、行业影响等进行了解读,并就《积分办法》内容与参会代表进行了交流。

工信部:关于加快推进环保装备制造业发展的指导意见

为贯彻落实《中国制造2025》和《“十三五”国家战略性新兴产业发展规划》,全面推进绿色制造,提升环保装备制造业水平,促进环保产业持续健康发展,工业和信息化部研究制定了《关于加快推进环保装备制造业发展的指导意见》。

工信部:年新能源汽车产销量有望比去年增长30%

在十九大新闻中心举办“走新型工业化道路”党代表集体采访记者会场,工信部部长苗圩回答了关于新能源汽车健康发展的相关问题。

苗圩表示,工信部已对骗补行为做了严肃查处,并修改了补贴政策规定,政策调整后销量受到一定影响的,但今年三季度,我国新能源汽车又恢复到正常发展的阶段,如果不出意外,今年年底可能会比去年大概有30%左右的产销量增长幅度。

2、地方补贴政策

广东:就新能源汽车补贴政策征求意见,2017年按国补50%执行

广东省发布《新能源汽车推广应用省级财政补贴政策(征求意见稿)》,规定在广东购买新能源汽车并注册、在注册地申报的消费者(含单位和个人)给予新能源汽车购车综合补贴,由经销企业申请地方购车综合补贴。

2017年1月1日起注册登记的车辆,为国家补贴的50%;燃料电池汽车地方补贴不低于4,500元/kW(根据车辆燃料电池额定功率计算单车补贴额),地方补贴额不超国家补贴。

广州:审议通过《广州市新能源汽车发展工作方案(2017-2020年)》

《方案》指出,广州力争到2018年全面实现公交电动化。到2020年底,广州新能源汽车保有量累计将达20万辆。为了鼓励政府部门使用新能源汽车,未来财政资金还可用于新能源车辆使用、道路通行、充电服务等。

国标委:发布《插电式混合动力电动商用车技术条件》等14项新能源汽车国家标准

国家标准委员会于10月14日发布2017年第26号中国国家标准公告,其中涉及新能源汽车行业标准的有包括《插电式混合动力电动商用车技术条件》等14项标准。

海南:公示2016年第一批新能源汽车地补

海南省工业和信息化厅公示2016年海南省新能源汽车推广应用省级财政补贴资金(第一批),海南省各市县累计推广数量2,796辆,审核通过的车辆总量2,524辆,拟下达19982.5万元。

南昌:新能源汽车补贴新政发布按省级补助标准1:1配套

南昌工业和信息化委员会发布了《2017年南昌市新能源汽车推广应用财政补助和奖励方案》。

方案显示,南昌补助标准主要依据中央财政补助标准和要求以及与2017年江西省省级财政补助标准按1:1配套,并表明南昌市2017年计划完成5,060辆新能源汽车推广目标,其中乘用车4,300辆,客车480辆,专用车280辆。

山东:修订核准投资目录,不再核准新建传统燃油车企

日前,山东发布的《政府核准的投资项目目录(山东省2017年本)》明确将对部分行业实行更严格的产能控制。其中,传统燃油汽车产能也被纳入严格控制范畴。

目录明确将严格控制新增传统燃油汽车产能,原则上不再核准新建传统燃油汽车生产企业;新建新能源汽车生产企业须具有动力系统等关键技术和整车研发能力、符合《新建纯电动乘用车企业管理规定》等相关要求。

上海:9月新能源汽车备案目录发布

上海市经信委发布9月份新能源汽车备案目录,共有6款新能源汽车入选,其中包括北汽EU400/EU300两款新能源乘用车型,东风特汽(2款)、上海申沃、厦门金龙4款新能源商用车型。

天津:公示第二批新能源车型目录

北汽、比亚迪、广汽、特斯拉、红星汽车、御捷等近20家车企的64款车型进入公示,包括新能源乘用车和新能源物流车。

四、汽车集团和企业走势

1、1-10月主力车企集团的表现均较好

17年车市走势不强,各集团因为优势板块的差异化市场需求而走势分化。上汽、一汽、广汽、奇瑞表现较强,吉利仍是超强。

上汽仍是一枝独秀,东风因为韩系和法系的不强而走势压力稍大。而一汽和长安的走势分化,一汽靠卡车表现走强。长安波动较大,MPV市场压力很大。 北汽主要是北京现代的下滑的影响。吉利和广汽成为高增长特征。比亚迪表现较差,主要是A级轿车和新能源的压力较大,江淮表现也不理想。而华晨仍是轻客的压力明显。

2、主要汽车集团本月销量与同期的增长分析

图表 3主要汽车集团2017年销量

由于16年末的集团战略不同,上汽、东风、北汽都在全面冲刺年末销量,而一汽、长安、广汽都在布局17年销量,因而形成巨大分化走势。7-10月的汽车大集团也是表现分化,由于商用车企业走势恢复和稳增长,大集团中一汽、长安较强,而东风、北汽的10月调整较大特征。北汽的前期走势也是超突出的感觉,近期因合资而走弱。

3、17年汽车市场增长相对平稳

17年1-10月累计汽车总计销量2022万台,累计增速4.8%;17.10月汽车总计销量270.91万台,同比增长5.7%,环比增长23.9%。17年汽车产销相对低速平稳,在4月负增长后,6-10月的车市增长恢复明显。这也是乘用车的推动影响。由于11-12年的车市增长偏弱,17年的总体走势似乎也还是在低增速的合理区间。

图表 4汽车企业月度销售走势对比

近期汽车主力企业的优势依旧相对明显,10月的上海大众走势超强,而一汽大众、上海通用等批发相对走稳。长安本月恢复较快。长城、长安福特走势下滑压力较大。

本月从集团角度看的前10车企中六大集团占据8席,较上月一致,车企分化明显,上汽三家,东风两家,北汽、一汽仅有一家,长城和吉利回归。上汽三家都是主力企业;东风的东风日产和东风汽车两家,一汽有大众,长安主力是长安汽车;北汽本月有北京现代。独立车企的长城、吉利本月保持第六。内资企业有东风汽车、长安、吉利、长城汽车进入前10。

4、狭义乘用车企业产销走势

由于诸多因素影响,1-5月的乘用车走势下行压力巨大。6-10月乘用车走势回暖,但10月增速也是仅在3%左右。

17年1-10月累计狭义乘用车销量1673.1万台,累计增速3.6%;17.10月狭义乘用车销量229.79万台,同比增长3.5%,环比增长24.6%。

17年1-10月累计轿车销量831.92万台,累计增速-1.4%;17.10月销量116.12万台,同比增长3.7%,环比增长24.5%。

17年1-10月累计MPV销量145.09万台,累计增速-14.7%;17.10月销量16.59万台,同比增长-25.1%,环比增长20.1%。

17年1-10月累计SUV销量696.09万台,累计增速15.8%;17.10月销量97.08万台,同比增长10.4%,环比增长25.5%。

由于不同厂家的休假时间不同,10月企业生产表现分化。韩系生产调整,环比下滑较大。近期上海大众和一汽大众的生产表现超强,形成淡季新高的特征。五菱和上汽通用的环比走势平稳,长城也是环比下降较大。同比的走势也是剧烈分化,大部分厂家生产下滑或微增长。日系同比生产增长较好。

10月部分企业的销售与生产反差较大,销量环比走强较大,属于秋季回升。这也是对上半年的6月冲刺批发后,7月调整压力较大,但10月回暖没有16年同期表现的突出。吉利、一汽大众、东本的批发表现较好。

5、微车企业产销分类走势

17年1-10月累计微型车销量86.1万台,累计增速-14.9%;17.10月微型车销量9.09万台,同比增长-10.5%,环比增长36.5%。

17年1-10月累计微客销量41.91万台,累计增速-24.6%;17.10月销量4.46万台,同比增长-8.1%,环比增长47.1%。

17年1-10月累计微卡销量44.19万台,累计增速-3%;17.10月销量4.63万台,同比增长-12.8%,环比增长27.5%。。

上通五菱始终是微车的绝对龙头,其数据为右轴。五菱的走势调整力度很强,长安虽然2季度较强,7-8月调整压力仍较大,10月长安恢复较好。福田等走势也是较大压力。

6、轻型卡车企业产销分类走势

17年1-10月累计卡车销量228.29万台,累计增速28.8%;17.10月卡车销量27.3万台,同比增长37.4%,环比增长17.8%。

17年1-10月累计轻卡销量123.79万台,累计增速10%;17.10月销量14.92万台,同比增长18.8%,环比增长24.8%。。

10月轻卡市场走势相对回稳,5-10月的轻卡走势相对较平稳,未来仍看需求的变化。

17年10月的轻卡主力厂家分化较明显,福田走势超强,江铃、江淮、重汽和力帆、及唐骏的轻卡表现较强。主力车企的福田保持超强的龙头地位。东风和江铃的销量表现环比超强。。

7 、中重型卡车企业产销分类走势

中重卡持续超强,10月表现也是异常较强,与挖掘机等形成同步高增长趋势。17年1-10月累计中重卡销量104.49万台,累计增速61.3%;17.10月销量12.38万台,同比增长69.4%,环比增长10.4%。

随着换车周期走过,近期的上游投资景气回升,重卡和牵引车等更新需求增大,重卡结构性走强。去年10月国家出台整顿运输市场的政策,严重压缩运力,导致运输车型大型化趋势加速,投资巨幅增大,对市场的卡车需求较强。

17年10月的中重卡基本都是同比16年10月高增长的状态,主力车企相对较好。今年的主力走势分化,一汽10月走势持平,月超强,东风下滑后走向平稳。

8 、轻型客车企业销售走势

17年1-10月累计客车销量34.64万台,累计增速-8.5%;17.10月客车销量4.73万台,同比增长7.5%,环比增长10.4%。

17年1-10月累计轻客销量24.9万台,累计增速-4.7%;17.10月销量3.13万台,同比增长10.2%,环比增长13.1%。。

轻客企业的走势相对平稳,近期走强明显。由于轻客新能源的突破速度较慢,专用车的走势也不是很强,因此轻客的市场压力仍大,主要是16年的销量回归带来的下滑较大,因此今年显得相对稍好。

图表 5轻客企业产销分类走势

14年的轻客是好日子, 15年轻客走势分化,近期的主力厂家销量回归务实。15年受到政策补贴等的干扰,没有搞电动轻客的主力企业表现较差,16-17年的轻客进入全面调整期。随着轻客的应对小型面包车安全管理的453号法规的影响淡化,轻客逐步回归平稳,但高基数影响仍大。江铃走势超强,东风和福田较强。金杯、依维柯的10月走势较16年不强。金龙和江淮表现较好。宇通的轻客有所回升

9 、大中型客车企业销售走势

17年1-10月累计大中客销量9.74万台,累计增速-17%;17.10月销量1.6万台,同比增长2.5%,环比增长5.3%。

大中型客车与新能源走势密切相关。17年1-10月累计大中客销量8.14万台,累计增速-20%;17.10月销量1.52万台,同比增长-1.7%,环比增长22.9%。。

17年的大中客市场走势是历年压力最大的,1-10月增速处于历年低谷,未来的压力仍是较大,以此化解16年的19万台的超高销量的透支。

由于新能源补贴的促进,15年大中客市场赚钱很多,16年挣钱更多,但为拿补贴的转移量不能有,因此高补贴带来的17年压力太,随着电动车政策的逐步明朗。16年末宇通、福田和金旅等主力企业走势很好。17年政策不明朗带来的1-5月销量暴跌局面。6月市场回暖,7-10月持续回暖态势。宇通10月表现优秀,中通客车和比亚迪等其他主力企业也是10月走势大幅好转。

四、乘用车市场运行表现

1、狭义乘用车各车系促销走势

图表 6乘用车各车系促销走势

此价格是针对各自车型厂家指导价的终端变化特征。15年价格促销出现大幅上升,16年竞品促销增速放缓。16年10月开始促销大幅收缩,17年2-3月的促销仍是总体稳定,新款上市暂时抑制促销的高增长。17年10月的促销增加较大,韩系和欧系促销增加较大。

10月新品推出分析相对较少,未形成有效增量。今年10月的车市新品数量相对平稳,自主的新车较多。

2、狭义乘用车各级别促销走势

10月的各级别促销出现一些变化,总体促销力度平稳,高级别促销增大,低端收缩较大。A00级从原来的促销最大逐步收缩到促销力度的较低水平,A0级受挤压而促销很大,而A级促销持续增大占据促销最大的地位。而B级和C级的促销保持最小的水平。

3、狭义乘用车各类别促销走势

从各车型类别的促销走势看,17年轿车促销仍是力度超强的,由于轿车价格体系相对固化,近几个月轿车主要是小幅促销为主。

SUV的价格体系较混乱,近期部分新车推出逐步接轨轿车,老车促销与降价等走势组合,SUV促销力度也有大幅增长。

MPV的促销增量效果一般,10月促销力度相对平稳,月末稍有收缩。

4、狭义乘用车各级别分车型国内零售表现

图表 7狭义乘用车各级别分车型表现

此表用体现的是每一个细分类别占上一层级总零售量的比重,与包含出口和库存变化的批发增长有所差异。17年10月的市场体现MPV弱趋势特征明显,轿车市场的地位处于逐步恢复的状态,SUV走势较平稳。轿车中的中高级别走势较好,低端的电动轿车有所恢复。

前期多功能车市场超强增长,其中近年MPV是中低端需求也有下降,A0级MPV表现逐步走弱,消费升级到A级MPV,近期新品也是在A级MPV推出较强。虽然17年MPV总体下滑,但MPV中高端近期较强。

前期SUV则是A级火爆,随后延伸到A0级,成为高端向下延伸的特征。近期出现消费升级较强的特征。10月的A0级SUV市场的需求占比小幅下滑,高端B级SUV产销表现较强,A级仍是主力。

5、狭义乘用车各国别在细分市场零售表现

17年自主品牌在SUV市场获得巨大的份额增长,从56%上升到58%,而德系的SUV份额逐步稳定,韩系锐减,日系SUV走强,这也是巨大的反差。

而自主品牌在轿车市场的份额保持在17%左右。17年10月的自主品牌逐步依靠新能源车恢复在轿车的增长。

德系在轿车份额提升到33%的历史新高,欧系轿车在10月萎缩到2.4%的低位。日系轿车回暖态势在17年持续,高于13-15年表现, 10月日系份额仍大幅走强。

6、厂家库存大幅下降、渠道库存压力缓解

从企业库存变化看,厂家努力调库存,10月厂家库存下降5万台,经销商库存增加5万台。历年10月都是渠道库存增加的局面,7-10月是库存的波动期。17年10月的库存增长较合理。17年10月渠道增库存也是零售较弱的结果。10月的厂家和经销商逐步适应低增长的现状。

五、乘用车市场竞争表现

1.狭义乘用车各车系增长特征

在9月自主走弱后,10月自主品牌的表现相对偏弱,10月批发增速-3%、份额同比下降1%,零售增速0%、份额下降1%。欧系、美系和韩系的份额下降较大,也是自主增量的分流效果。 德系与日系的增长较猛,尤其是日系的增长与韩系的下降也有一定的关联。

17年年度份额看的自主品牌也是走势转弱,批发增速5%快于行业2个点。日系增速16%,快于行业13个百分点;而欧系和韩系的下滑相对较大,美系相对平稳,形成东方车系间的内部竞争。

2.17年10月主力车企批发表现较强

从厂家批发看,17年10月的前10位主力车企的销量贡献度达到59%,强于16年的的主力车企57%的占比表现, 也体现了10月的中小企业表现较差。

17年10月的前5位增量主力车企的增量分化,自主主力增速不快,日系和自主领先企业增长较好,其中自主的吉利的增长超强,日系合资品牌的主力车企在10月的增量销量排名较好,而10月丢量较多的是韩系和自主品牌企业。

从17年的增量贡献度看,减量的主要是二线合资车企和部分国企。17年仍是主力大车企的增量,自主的吉利和上汽、广汽表现较强。奔驰这月的表现也是超强,豪车市场的潜力很大,主力豪车表现较强。

3.本月主力车企零售表现较强

从厂家零售看,本月主力厂家零售增速较稳,南北大众零售总体稳定,10月的自主的排名提升变化明显。10月日系表现较强。

目前的增量主要是合资的主力车企,前5强的零售增量超强。丢量的是自主和韩系的主力车企。

从批发看,自主的主力车企的走势分化,国企表现相对一般,这也是MPV等市场的变化的影响。

从零售看的各车企的走势相对稍好,16年10月的批发增库存较大,因此今年的自主批发偏弱,零售稍好。

4. 主力车车型批发的表现

10月的车市销量批发增量较高,主力车型的销量贡献度不大,10月前10名主力车型的销量占比低于年度水平。17年的前10名主力车型中有宏光、H6和宝骏510、博越等是自主品牌,但宝骏560退出。而从增量看,10月的SUV增量表现突出,MPV增量表现弱于前期。小型SUV的宝骏510等表现较强。1-10月的丢量最大的是宝骏560和朗逸,自主部分车型也是走势较差的。

5.主力车型零售的表现

今年的主力车型的零售相对稳定,但轿车车型明显增多。主要增量的车型相对分散,丢量的是自主SUV车型。宝骏510和博越等的零售表现较突出。增量的主力已经有新能源车EC180。

6.轿车零售表现

本月的轿车主力车型零售上涨的更多的是新能源车的增量,宝骏310 等的表现也很好,韩系和美系的销量走弱。10月的日系合资的主力车型的表现仍较强,增量车型相对分散,基本是新品的增量。

7.MPV零售表现

本月的MPV市场的增量相对均衡,通用、长安、开瑞、威旺等均有增量,主力厂家的宝骏730相对稳定。10月的欧尚和威旺等表现不是很强。合资走势改善,GL8等带来较好增量。

8.SUV的零售增速表现

本月SUV增量主要是自主A级强势车型的宝骏510、博越、荣威RX5等,主力车型的销量占比较16年稍弱。丢量的是宝骏、传祺、哈弗等前期的明星车型。今年的合资新款车型的表现一般。

9.狭义乘用车企业增速表现

17年10月的总体车市增速偏低,自主较合资的销量增速下滑较多,17年10月的合资与自主的增速差距有-6个百分点。去年5-11月的合资逐步恢复,因此今年2-8月的自主增速超高于合资品牌主要是自主的市场表现较强。16年10-12月的自主增速高,但今年的自主高基数表现差,体现了自主的增长遇到烦恼。

六、新能源乘用车市场分析

1.10月新能源车销量持续高增长

在15年新能源车高增长后,16年新能源乘用车市场呈现调整规范发展的特征。16年1-3月新能源车快速恢复性增长,3月冲刺到2.7万台水平。随后4月和6-7月、10月环比增长速度放缓,但5月和8月两次环比上月的增量都达到0.9万台,体现的增长的强劲动力。

17年补贴目录是每月一批,因此形成2月开始的目录产品的产销增长,而购置税目录在4月和7月、9月、11月发布,加之各地的地方补贴政策在陆续发布,共同推动了5月和8-10月的两轮较好增长。尤其是9月的双积分政策的发布进一步鼓舞了新能源乘用车的发展热情,形成9-10月的超强拉升局面。

2.新能源车的纯电动占80%

10月新能源乘用车呈现结构性走强特征。17年10月新能源乘用车车销量达到6.5万,总体同比增速102%。10月的纯电动轿车87%的增速,体现了区域市场的差异化拉动效果。由于低基数的促进,10月插电混动同比增速200%,较纯电动差距缩小。

3.新能源车的级别趋于经济型化

10月纯电动中的A00级电动车有3.43万台,同比增210%,占乘用车65%份额,仍是最大的市场。A级电动车主要是北京市场的拉动,因此去年的年初销量仍较低,今年的10月的A级电动车同比增-13%,环比9月增15%,体现北京市场需求的回落。

4.新能源车细分市场变化

目前的纯电动A00级车成为车市的绝对主力车型,增长表现突出,而16年A级电动车表现也较强,虽然17年9月调整,但10月仍较快恢复。

3月开始的A级电动车的限购城市表现较好,因此没有类似经济型电动车的政策影响波动的特征。但4-6月A级电动车没有持续走强,7-10月的宋EV、荣威RX5等带来一定增量。

A00级的潜力是巨大的,2月就体现出较强增长潜力。3月的销售进一步增长,4-5月高增长,6-7月相对稳定,8月后快速大幅拉升,体现终端市场有效回升的特征。

5.新能源车交强险上牌数据

17年的1-2月保监会交强险汽车销量数据体现上海暂时超过北京,但随着北京放牌,3-5月北京回归领军地位。1-9月北京的新能源车达到4.8万台,其中基本是纯电车型。

随着北京新能源销量逐步超越上海,由此也决定了全国新能源车市场的发展模式是纯电为主的特征,地方特色决定市场模式。广东的插混和纯电销量近似,这也是广汽和比亚迪的共同努力的效果。

七、经济型乘用车车市场走势

1、A00级轿车市场表现

图表 8微型轿车主力品牌2015-17年走势

a00级轿车10月批发4.16万台,10月占批发份额3.7%,较去年同期份额增加2.23%,10月批发较去年同期同比增长142%,10月零售较去年同期同比增长190%;10月批发环比上月增长10%,10月零售环比上月增长10%;10月出口较去年同期同比增长57%;10月厂家产销率96%,10月渠道批零率100%;17年1-10月生产累计增幅66%,17年1-10月厂家批发销售累计增幅52%。

目前的电动车取代微型轿车趋势较明显。17年的微轿车型销量下滑较大,原有的精品微轿下滑更为严重,除了奔奔表现较好外,奥拓、SPARK等相对高端的下滑严重。10月主力车型中电动车表现突出,微型电动车逐步体现增量潜力。吉利和众泰、奇瑞电动车占据主力地位。

2、A0级轿车主力车型市场走势

图表 9小型轿车主力品牌2017年走势

A0级轿车10月批发14.38万台,10月占批发份额12.81%,较去年同期份额增加1.04%,10月批发较去年同期同比增长4%,10月零售较去年同期同比增长0%;10月批发环比上月增长8%,10月零售环比上月增长7%;10月出口较去年同期同比增长51%;10月厂家产销率100%,10月渠道批零率91%;17年1-10月生产累计增幅5%,17年1-10月厂家批发销售累计增幅-1%。

目前看自主小型车需求靠新品恢复较快,10月小型车的主力车型的宝骏310拉升较快。合资偏重于中高端,10月波罗走势较强,日系的丰田保持较强地位。合资的小型入门级车走势相对艰难的。前期欧美系和韩系的车型为主,悦纳的新品前期迅速拉升,近期受韩系危机而拖累。

3、A0级MPV销量走势

A0级MPV10月批发7.37万台,10月占批发份额40.81%,较去年同期份额增加-14.91%,10月批发较去年同期同比增长-39%,10月零售较去年同期同比增长-37%;10月批发环比上月增长10%,10月零售环比上月增长18%;10月出口较去年同期同比增长-91%;10月厂家产销率103%,10月渠道批零率99%;17年1-10月生产累计增幅-33%,17年1-10月厂家批发销售累计增幅-32%。

狭义乘用车的小型多功能车市场前期风声水起,近期下滑严重。A0级车的MPV前两年发展较快,尤其是微客厂家的MPV类车型快速增长,近期主力车企的优势垄断效果逐步减弱。

随着连续多年的微客升级和宝骏系列的分流,这类的市场容量下降,A0级MPV也进入负增长的低迷区间。17年10月是欧诺和五菱宏光10月同比下滑较大,小康风光相对平稳。

4、A0级SUV销量走势

A0级SUV10月批发21.26万台,10月占批发份额20.99%,较去年同期份额增加-3.82%,10月批发较去年同期同比增长-7%,10月零售较去年同期同比增长-5%;10月批发环比上月增长8%,10月零售环比上月增长8%;10月出口较去年同期同比增长63%;10月厂家产销率107%,10月渠道批零率101%;17年1-10月生产累计增幅-9%,17年1-10月厂家批发销售累计增幅-11%。

小型SUV近期走弱,前期成为SUV最大的车市亮点,新品爆棚现象明显,近期受到A级挤压明显。自主超合资,10月长安和五菱占据小型SUV高位。哈佛H2逐步走弱,而自主的宝骏510等小型SUV获得较强增长。

前期的本田的XR-V和缤智表现超强。近期自主的表现改善。相对欧美SUV的早起步,日系成为小型SUV主力,其产品调整在1.5升的税收优惠明显,因此XRV、缤致表现较强。

5、经济型车厂家销量走势

10月自主主力厂家努力增量。前期的长安超五菱也是轿车和SUV的优势,近期五菱强化小型SUV和轿车的新品突破,长安的压力迅速增大,6-10月五菱走势较稳,长安8月调整力度较大,10月稍有恢复。

由于SUV火爆,合资的SUV小车新品带来稳定增量。小型车合资厂家走势较弱,自主仍是绝对领军,但合资小SUV逐步超越自主的表现,自主的轿车逐步低于合资小型轿车。

八、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

图表 10紧凑型车主力品牌走势

A级轿车10月批发70.71万台,10月占批发份额62.98%,较去年同期份额增加-3.79%,10月批发较去年同期同比增长-10%,10月零售较去年同期同比增长-6%;10月批发环比上月增长-6%,10月零售环比上月增长0%;10月出口较去年同期同比增长17%;10月厂家产销率108%,10月渠道批零率103%;17年1-10月生产累计增幅-6%,17年1-10月厂家批发销售累计增幅-6%。。

10月的A级车主力车型销量走势波动较大,德日美车系的表现较好,朗逸的批发暂时走低,形成大众的特色波浪式增量特征。日系的轩逸和卡罗拉表现较强。德系仍是主力阵容较多的,一汽大众的主力车型都保持较高销量。入门级A级车捷达、桑塔纳的表现环比平稳,同比有所下滑。自主的没有进入前10名。

2、紧凑型MPV主力车型市场走势

图表 11紧凑型MPV主力车型市场走势

A级MPV10月批发6.53万台,10月占批发份额36.16%,较去年同期份额增加7.03%,10月批发较去年同期同比增长4%,10月零售较去年同期同比增长-9%;10月批发环比上月增长32%,10月零售环比上月增长11%;10月出口较去年同期同比增长%;10月厂家产销率120%,10月渠道批零率89%;17年1-10月生产累计增幅-4%,17年1-10月厂家批发销售累计增幅-7%。 。

相对于A0级低价大空间的MPV市场走强,MPV市场的A级合资车型销量偏低。10月虽然途安表现优秀,但自主品牌仍是A级MPV的主力,宝骏730 保持细分市场的第一,欧尚A800逐步成为优势车型。而幻速H3的走势逐步下行,近期五菱宝骏730逐步恢复,长安凌轩、开瑞K60启辰M50等大量推出的高端车型有利于消费升级,形成内部结构的重新洗牌。

合资高端纯家用MPV市场表现较低迷,市场认可均不太好。

3、紧凑型SUV主力车型市场走势

图表 12紧凑型SUV主力车型市场走势

A级SUV10月批发67.22万台,10月占批发份额66.37%,较去年同期份额增加1.25%,10月批发较去年同期同比增长12%,10月零售较去年同期同比增长14%;10月批发环比上月增长5%,10月零售环比上月增长5%;10月出口较去年同期同比增长44%;10月厂家产销率105%,10月渠道批零率99%;17年1-10月生产累计增幅18%,17年1-10月厂家批发销售累计增幅19%。

紧凑型SUV 市场呈现群雄纷战的复杂局面,10月的自主仍是较强,前3强被自主占领。哈佛H6的同比虽然下降但10月哈佛H6等优势明显,H6促销后保持领军车型。传祺GS4等车型保持强势增长,这也是1.5T占据的购置税减半的促进。博越的销量已经是前三水平。途观在推出加长版后表现很强。本月突出的是长安CS75吉利帝豪GS远景SUV,都是环比增长较强的。

前期受到购置税减半政策影响,车型分化加剧,日系的SUV压力巨大。昂科威SUV保持强势,体现了美系的SUV内销和出口的综合优势逐步建立。

4、自主品牌紧凑型狭义乘用车主力厂家市场走势

图表 13自主品牌主力厂家紧凑型狭义乘用车市场走势

民营企业在国内A级狭义乘用车的领军地位出现变化,民企的吉利成为新领军。五菱和长城的走势分化,长城保持平稳的走势,长安和上汽的近期走势也是超强,形成三大自主核心企业的强势崛起现象,民营的走势压力较大。

长城、比亚迪的销量表现弱化弱,吉利成为近期的黑马。主力厂家中长安是轿车和SUV均衡较强的,吉利SUV走势已形成突破,形成轿车和SUV良性发展的趋势。

5、合资品牌主力厂家紧凑型狭义乘用车市场走势

图表 14合资品牌主力厂家紧凑型狭义乘用车市场走势

A 级车是合资企业超强的主力细分市场,主力厂家在此堆积较大销量,南北大众和通用的表现均有同比下滑,但今年的大众优势仍进一步扩大,其他的合资更差。日产A级车表现突出。

10月零售的一汽大众、上海大众和上海通用仍是超强的。日产成为二梯队的唯一,现代走势下降后的三梯队的丰田、本田都是规模巨大的。

九、B 级乘用车市场走势

1、B级轿车市场走势

b级轿车10月批发16.56万台,10月占批发份额14.75%,较去年同期份额增加-0.32%,10月批发较去年同期同比增长-6%,10月零售较去年同期同比增长5%;10月批发环比上月增长-12%,10月零售环比上月增长-5%;10月出口较去年同期同比增长327%;10月厂家产销率105%,10月渠道批零率105%;17年1-10月生产累计增幅5%,17年1-10月厂家批发销售累计增幅5%。

中高级车市场总体低迷,商务需求较差,私人升级需求也不强,形成巨大的增长压力,因此各车型走势剧烈波动。帕萨特和迈腾等表现也不错,雅阁10月增长较好,迈锐宝、奔驰C级等高中低各有表现突出车型。豪华B级车的地位总体提升,宝马3系和奔驰C级的增长较强成为豪华龙头,豪车的走势呈现相互追赶的局面。

2、B级MPVSUV 市场走势

图表 15 B级MPVSUV 市场14-15年走势

b级SUV10月批发12.08万台,10月占批发份额11.93%,较去年同期份额增加2.2%,10月批发较去年同期同比增长35%,10月零售较去年同期同比增长42%;10月批发环比上月增长1%,10月零售环比上月增长-5%;10月出口较去年同期同比增长179%;10月厂家产销率109%,10月渠道批零率95%;17年1-10月生产累计增幅54%,17年1-10月厂家批发销售累计增幅50%。。

10月B级SUV市场走势较强,而MPV车型均表现一般。奥迪Q5销量持续较强,年初大幅调整后的10月较强。锐界表现很好,其他厂家基本状态相对稳定。汉兰达也是年初稍低而在10月走强。大量新品推动SUV的高增长,本田的两款表现都很好,自主走强的是传祺GS8,本月长城魏派vv7开始走强,长安CS95哈佛H7等自主的中大型SUV走势相对稳健。

10月的B级狭义乘用车厂家总体走强,一汽大众同比高增长,上海通用和广本走势较强,长安福特和北京奔驰拉升走势平稳较强,广州本田和广州丰田等日系表现较快增长,其他中高端表现平稳。

十、C级和豪华乘用车市场走势

1、乘用车内部走势特征

合资主力车型近两年普遍走弱,但近两年豪华车表现较强。17年10月的豪华车走势较强,份额达到5.8%的近期较好。17年10月的自主品牌核心集团自主和合资3强车走势较强,民营的吉利较强,行业分化严重。

从豪华品牌的零售走势看市场现对稳定较快增长,豪车是中国车市的持续增长点。奥迪目前优势还较大,奥迪经销商提车波动持续加大,对奥迪的压力巨大,导致奥迪的中国地位持续弱化。宝马和奔驰均有较好增长潜力,奔驰追赶宝马的效果近期呈现胶着状态。凯迪拉克成为国产的主力,沃尔沃和英菲尼迪等相对平稳。

豪华车走势较强主要是新的增量势力的加盟,近期的豪车国产必然带来豪车市场的竞争充分和总量增大,有利于市场的走强。尤其是二线的凯迪拉克和沃尔沃的走强,很有促进意义。

2、豪华车主力车型市场走势

图表 16 豪华车走势

奔驰、奥迪、宝马等豪车三巨头在中国竞争激烈,豪车核心车型是C级豪华轿车,但近期的B级豪华轿车走强。轿车市场的奥迪的先发优势受到宝马和奔驰的追赶。10月奔驰E级拉升较快,也回归主力阵容,对奥迪的冲击较明显。

奔驰的轿车增速很快,奔驰C级近期超越宝马3系和奥迪A4,而奔驰C系成为豪车的零售领军车型。与此同时其他二线国产豪车也是逐步走强,沃尔沃、英菲尼迪等都逐步增量。

3、豪华车主力车型市场走势

豪华SUV市场增长的空间较大,竞争相对较稳,奔驰GLK的走势也是相对稳定,奥迪Q5本月环比表现突出。国产的Q3和宝马X1的走势均较强。奔驰的上攻态势主要靠新车的增量,而市场容量是很大的,各家都有较好表现。凯迪拉克XT5的表现超强。奔驰和宝马的10月竞争表现都相对较稳。奥迪近期表现超强。