一、汽车行业进出口总体走势

2012年中国汽车行业延续11年的调整期走势,1季度国内市场增速仍在负增长的低位波动。汽车进出口由于金融危机后的启动较晚,10-11年仍处于较高速增长时期,12年的进口随国内市场的增速低迷而进口乏力,但汽车及零部件出口依旧保持较快增长的态势。随着欧洲债务危机和世界政治、经济、军事矛盾的持续,中国汽车出口又面临多层次的压力。

伴随中国这个世界最大汽车市场的快速增长,跨国集团对中国市场的期望值和收获也越来越大;而随着世界经济复苏缓慢曲折,中国汽车出口也是倍感艰辛。根据全国乘联会数据研究看,12年中国汽车行业进出口面临复杂艰难走势特征:

1、自05年中国汽车市场二次腾飞以来,11年的中国持续成为汽车行业的净进口国,12年1季度进出口低迷,但逆差仍达到44亿元,较11年同期的逆差高出1亿美元。汽车贸易逆差主要依靠汽车整车的进口实现。今年汽车零部件的进口增长出现负增长。

2、整车进口数量和档次持续增长。2012年1季度汽车整车进口29.5万台,同比增长25%,进口报关金额126亿美元,同比增长34%,进口额增长远高于进口量增速。

3、汽车整车出口风险显现,仍需要有效支持。今年1季度的出口量18万台,同比11年增长10%,其出口金额109亿美元增速36%,大幅高于出口量的增速。但随着新兴经济体需求强劲,这两年中国对南美的巴西、阿根廷、智利等市场出口高增长,且越南、东盟等新兴经济体出口增速较快。尤其是出口矛盾已经在1季度体现,巴西等国家的贸易保护较严重。

4、乘用车和卡出口出现也出现危机。今年1季度的乘用车出口占汽车出口的53%左右,较11年同期的51%增长2个百分点。但去年3季度的乘用车出口已经占汽车出口58%,近半年来乘用车出口占比持续下降明显。这与乘用车出口的机会巨大,主力市场波动巨大相关。

5、对美双反贸易制裁影响逐步消除。随着11年末对美国进口部分车型采取双反惩罚措施,今年2月以来的美国进口SUV已经逐步恢复,在进口份额中回升到前期高点。

6、12年汽车零部件进出口分化。09年3季度以来的汽车零部件进口高速增长,而12年1季度的进口零部件出现负增长,发动机等进口量下降较大。但今年出口汽车零部件的增速仍保持在20%左右的高位平稳水平。

7、四驱SUV等车型的出口从去年下半年以来出现剧烈的回落,我们的出口仍是危机四伏,市场可持续发展有严重问题。

总体看:12年汽车行业尤其是乘用车行业进出口可能出现增速持续下降的走势,汽车进出口均不应过度乐观。

一、汽车行业进出口总体走势

1、历年汽车行业进出口增长分析

|

|

图表 1中国05-12年汽车及零部件进出口走势 注:此处汽车产品不包括摩托车及其零部件、排量≤250mL的发动机。 |

据海关总署最近公布的统计数据显示,12年1至3月,我国进出口总值8593.7亿美元,比去年同期(下同)增长7.3%。其中,出口4300.2亿美元,增长7.6%;进口4293.5亿美元,增长6.9%;累计贸易顺差为6.7亿美元。

为平衡欧美贸易的顺差,汽车进出口继续努力保持贸易逆差。2012年1-3月全国汽车整车及零部件进出口贸易总额累计361亿美元,同比累计增长18%。其中进口203亿美元,出口158亿美元,实现贸易逆差45亿美元。

汽车行业进出口历经几个阶段,进出口的增速特征也体现的较充分。02年-07年中国靠出口高增长而经济增速较快,在此背景下的汽车行业出口增速高于进口增速。但自08年-10年的汽车进口增速超越出口增速,加之进口促进战略的实施,中国成为拉动世界经济和高端消费的主要市场,11年以来的进口增速放缓,出口也出现增长乏力局面,但相对于国内车市的低迷,进出口仍是拉动车市的主导力量。

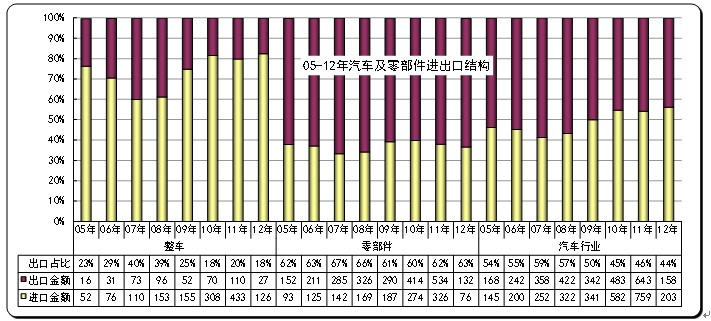

2、近年汽车整车与零部件进出口走势

|

| 图表 2 中国汽车及零部件05-12年逐季走势 |

汽车行业进出口走势与总体的外向型经济走势特征基本一致,08年以前的出口高速增长,07汽车及零部件出口达到358亿美元,占进出口总额的59%。但随着08年世界金融危机的出现,汽车及零部件出口的增速远低于进口增速,导致10年的汽车及零部件出口占进出口总量比例仅有45%,不足三年的时间份额下降14个百分点。而11年以来的汽车行业出口增速快于进口,12年1季度出口占比仍仅有44%的低水平。

其中出口危机最为严重的是整车出口。10年的整车出口金额仅为整车进出口总金额378亿美元的18%,较07年的40%高点下滑22个百分点。11年出口整车占整车进出口金额份额稍有回升到20%,但12年1季度又回落18%的低位。而汽车零部件行业的出口虽然也受影响,但11年零部件出口的份额占汽车零件进出口总额的比例较07年仅下降5个百分点,12年1季度的汽车零部件出口也占到汽车零部件进出口总额的63%,出口仍是零部件行业大头。

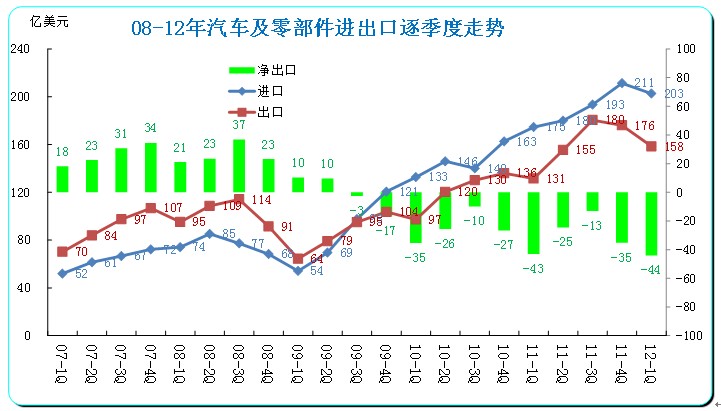

3、汽车工业进出口逐季走势

|

| 图表 3 中国汽车及零部件08-12年逐季走势 |

07-08年出口顺差在20亿美元以上,09年的1-2季度汽车行业进出口的顺差保持在10亿美元左右的停滞状态,09年3季度后的汽车贸易逆差加大,而10年4季度开始又一轮贸易逆差增大过程,此轮幅度明显大于10年那轮逆差,季度逆差增大到30亿元左右。12年的1季度进出口双跌,环比增长都出出现大的压力。而今年1季度的贸易逆差也达到44亿美元的新高。

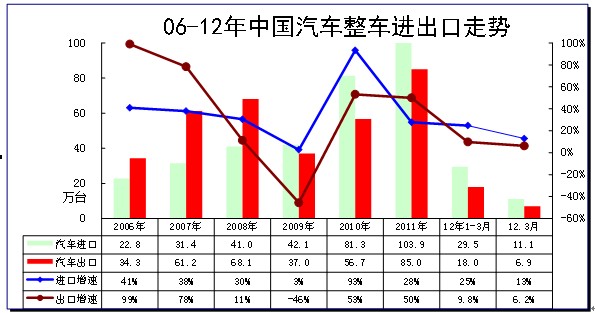

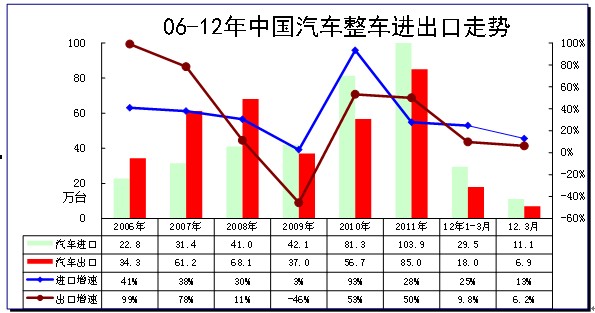

4、2012年汽车整车进口车反差较大

|

| 图表4 中国汽车05-2011年进出口表现对比分析 (单位:万台,%) |

总体看今年的进出口累计增速均较正常,而趋势性风险较大。根据全国海关统计,2011年全年的中国汽车累计进口103.9万台,年度累计增速28%。12年1-3月的进口增速25%,增长动力仍较强,但3月的进口增速已经回落到13%的增速谷底。而12年1季度全国海关出口18万台,增速10%,3月的增速回归到6%的低谷。