1、5月市场走势回顾

由于市场惯例,“五一”节后有几天的萧条期,另外经销商的库存过高,月初第一周汽车市场批发销量较少;第二周市场升为接近正常;第三、四周销售量达到正常水平,在最后一周的月末冲刺市场较火。5月10日的燃油降价,对汽车市场销售没有给力的迹象!再加上上个月乘联会对五月份市场分析的内容,使5月份广义乘用车市场的各车型批发和终端销量同比均为大幅度正增长,拉动了整个汽车市场5月销量和1-5月累计销量同比均呈现小幅度正增长。使我们更坚定了汽车市场复苏的结论,也使我们坚信,如果没有突发性的严重事件,从三季度国民经济开始复苏,会使汽车市场的增速更快。由于市场增速比厂家的期望值要低,使经销商的库存进一步增加。乘用车市场主要是合资企业市场大幅度增长,内资企业市场萎缩的局面有更严重的迹象。

1.1市场总体运行情况

A. 狭义乘用车拉动汽车增长

|

12年狭义乘用车增速大幅领先与广义商用车,5月的狭义乘用车增速23%,而广义商用车增速5%,由此形成汽车的16%的组合增速。从11年以来的乘用车与商用车的增速分化,乘用车基本处于正增长区间而商用车是负增长区间,乘用车的较高增速拉动车市增长。

B. 狭义乘用车零售高于预期

|

11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长,随后迎来2-5月的持续同比正增长,车市逐步走出谷底。这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月15%的负增长与2月的29%高增长主要是春节因素的影响,3-4月的增长是春节后市场回归常态的增量。3-4月的增长虽然有市场回暖的优势,但因基数和工作日因素而增长仍偏低。我们对5月的零售预期是97万,实际完成100万,增速表现稍好于乘联会预测的预期。

C. 出口增长逐步放缓-出口占比低位回升

|

11年的狭义乘用车出口增长速度似乎很快,但自11年9月以来的出口增长压力已经加大,11年9月开始的出口占狭义乘用车总量已经不足3.5%。12年4月的出口恢复到3.9%,5月上升到5%。这也是巴西等进口管制政策的松动以及合资企业出口强势增长的效果。

分类别看的出口增长是SUV较高,5月达到SUV厂家批发总量的6.5%,但仍低于去年6-8月较多。分级别看的各级别出口占比相对11年5月都有上升,而A00级车的出口占比是最高的,而A0级车的5月出口量是最大的。

|

今年的出口增长也是波动性较大,前期的国有自主的出口表现突出,而今年的民营企业和合资企业的出口增长也较快。随着合资企业的出口力度较大,5月的合资出口已经超越民营,形成5:3:2的国有、合资、民营的出口格局。而赛欧的5月出口突破万台,这是推动合资出口暴增的主要因素。

D. 厂家和渠道库存-全面开始回升

|

2012年2-3月的狭义乘用车市场走势主要体现了春节后的补充库存的特征,4月的增库存偏高,因此5月的经销商库存增长明显放缓。春节前的11年11月到12年1月的厂家和经销商库存均大幅减少,春节后是厂家和经销商库存的最低点,需要有效的补充。今年1-5月的厂商库存补充与去年的情况基本一致。而今年2-5月的厂家与经销商库存的降低与11年不一致,今年的2-5月经销商库存补充的大于去年。由于11年底厂家转移销量和11年4季度经销商库存消化的都少于10年底,因此今年的经销商库存增长潜力减少。由于今年4月的经销商补库存幅度偏高,5月的库存增长放缓,说明经销商的库存已经全面充裕。

E. 厂家库存增长靠轿车

|

去年以来的厂家库存增长是相对放缓的,今年的5月厂家库存74万,较去年的71万仅增加3万台。这其中的库存增长主要在狭义乘用车增12万台。卡车等的库存已经逐步下降,而狭义乘用车的轿车的库存增长很快,这也是合资企业产能逐步到位,经销商库存增长达到相对充裕后的厂家库存随动性增长。总体看MPV的库存增长相对较慢,而SUV库存也逐步达到相对充裕程度,未来的厂商库存增长将逐步放缓。

F. 合资自主仍需创新

|

4月的东风日产启辰D50和东风本田思铭上市,合资企业的品牌布局进一步完善,加之原来上市的本田理念S1通用的宝骏,国际车企的中国品牌战略快速推进。

合资自主的产品优势逐步体现,其定位也逐渐偏离了获取技术的自我改善提升的本意,而是成为肆无忌惮的低价策略的运作方式。12年5月的合资自主的份额1%,较11年5月的销量增长407%,其上升态势较强,但环比下降8%也是增速最差的。也就是简单的低价策略没有得到消费者和社会的认同,合资企业需要把合资自主的产品改善创新更多努力。

5月的合资品牌份额72%,较年度份额上升1%,而同比增速31%也是很好的业绩。5月的民营自主表现一般,国有自主的同比表现较好。

G. 市场主销车型-合资主导

|

今年的乘用车销量领军车型主要是上海通用的车型包揽,5月的领军车型发生变化,批发的车型是赛欧,而零售的是福克斯,这两个领军车型都是具备组合优势,批发的赛欧获得领军车型是因为其出口达到万台,成为内销和出口的优势。赛欧的优势本来应该是自主品牌应该具有的,而通用的车型反而因此成为中国车市的领军车型,说明我们的内资企业出口有很大机会。

而福克斯的国内销量最高也是其经典和新款的组合效果,作为相对保守和追求一个伏特概念的品牌,福特能够让福克斯实现新老组合,这也是很不简单的,说明福特的思路符合中国国情,其优势会越来越好。

自主品牌在主力市场逐步边缘化,作为价格带窄、产品市场面宽的产品。夏利这样的老款且仅依赖国内市场的车型成为领军,其他天天喊创新的自主品牌的退出主流市场要自己反思问题所在,不能总怨天尤人。

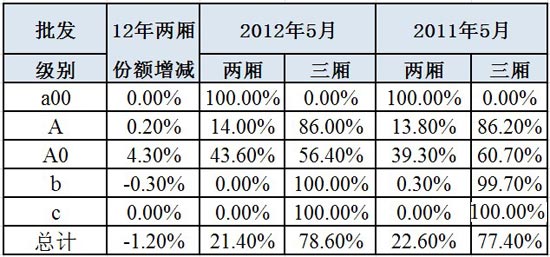

H. 轿车厢型结构-两厢轿车结构性下降

|

12年5月的国内轿车批发的厢型结构是两厢轿车份额同比下降,但各级别的亮相份额均有上升,市场的结构性变化影响车市的增长。由于微轿的严重负增长,因此两相占比也必然大幅下降,这是入门级消费群体受阻的结果。

从车系看,12年5月的两厢轿车份额下降主要是由于自主品牌的两厢轿车市场份额下降较大,法系的两厢车比例也明显下降。与此同时的日系的二厢车型的销量占比上升。韩系虽然推出小型两厢车型,但零售占比还没有充分体现,其两厢占比仅有3.8%,未来改善空间较大。

I. 狭义乘用车排量构成-本月平均排量1.75升

|

12年的狭义乘用车排量相对大型化,1月的市场受到高端转移量影响而排量偏大,3月的市场平均排量到1.76升。而4-5月的平均排量降到1.75升,较11年5月的1.71升上升0.04升。

去年由于轿车的排量大型化与MPV的排量小型化抵消一些,因此狭义乘用车的排量大型化似乎不太明显。而今年全面大型化,MPV的5月平均排量1.91升;而5月轿车的1.67升处于1.5-1.6升的主力销量区间之上,这也说明今年的消费升级和车辆大型化趋势依旧较强。

5月的轿车排量小型化主要是美系小排量车的强势增长的综合影响。

J. 狭义乘用车1-5月增长特征-5月高增长拉动年度增速回暖

|

12年1-5月的乘用车车市增长是29万台,其中狭义乘用车批发增长34万台,微客批发负增长5万台,由此形成乘用车终于回归正增长,狭义乘用车的龙头效果体现。细分到狭义乘用车的零售看,12年1-5月的狭义乘用车零售489万台,同比增长29万台,增长6%,而出口增长6万台,这是出口拉动批发增长的特色趋势,也就是国内零售增长较慢,经销商库存增长保持去年状态,而出口成为高增长的动力。

我们当时预计5月的零售是97万台,较实际完成低3万台,这是合资品牌零售超预期的贡献,而出口的预计是4万台,实际5万台,多贡献了1万台,经销商库存原预计环比增长2万台,实际多了两万台,也就是实际完成超我们的零售预期稍多,库存增长超预期较多,出口的增长也是超预期的。

K. 5月乘用车细分市场增长差异不大

|

5月狭义乘用车的批发同比增长23%,而微客同比增速也达到18%的增长。狭义乘用车中的SUV同比增长55%,成为一枝独秀的高增长。轿车的5月同比11年5月实现18%的增长,微客和轿车的同期的低基数和本月的工作日多,导致5月的波动异常之大。

这种增速是不可持续的,随后的增长将逐步回归较快增速。

L. 狭义乘用车主力车型增长较强

|

5月的狭义乘用车各级别市场走势仍分化明显,低端表现较差, A00级同比去年5月负增长25%,且环比4月仍是0增长。c级车的增长较好,新品和价格调整带来市场的活力增强。本月的A0级车的零售增长仅有-5%,同比增速也偏低。

M. 车市呈现预期性增长

|

5月的厂家生产与销售基本持平,但5月的轿车批发销量高于生产,这体现出厂家对未来的市场仍有较好预期,因此加速出货的态势。但5月的零售还是相对偏低,轿车的零售低于国内批发量5%。

而SUV的厂家生产动力较强,市场预期一般,因此厂家销量低于产量,且零售也是低于厂家的内销,利好的预期较少。

N. 品牌促销力度逐步增大

5月的狭义乘用车市场进入节后启动期,春节节前促销力度最小,2月节后市场清淡下促销也没有明显增大,3月的促销力度增加的效果一般。4月的市场处于营销活跃期,厂家开始持续强力促销,今年的结构性促销加剧。5月的厂家促销力度继续增大,尤其是主力厂家的产销增长带来促销力度的较大增长。由此形成3-5月的促销均在0.6个点左右的高位。具体促销请见下面促销分析的详细资料。

O. 车企销售结构变化-差异性扩张

|

由于车市消费升级的趋势较明显,各企业历年自身销售结构也在快速变化。绝大部分合资品牌的16-25万的车型销量占比较去年上升,南北大众、北京现代、一汽丰田、神龙等都有这样的特征。

而为提升销量和完善产品线,部分自主品牌企业强化8-12万元市场的产品推进,这也是很好的品牌效益双提升的方式,其中的民营自主的8-12万市场今年占自身销量比38%,较去年5月增长17个百分点,成效显著。但自主品牌在更高端的市场的表现尚不理想,在自身销量的占比处于下降状态,这在国有自主更突出。

2、6月市场展望

6月份是小月,有9个双休日加上一个端午节,就只剩下20个工作日了,环比少了2个工作日,同比少了1个工作日,这是影响6月份销量的关键因素。6月的天气已经转热,热天卖车的数量历年都是下降的趋势,使乘用车市场处于下行周期,它肯定会造成乘用车销量环比是负增长。6月是二季度末,虽然经销商库存处于高位,本月市场与主机厂的期望值的差距更大,主机厂仍会压库操作,但是效果大不如前。由于近期国际油价大幅度下降,燃油价格将会在6月中旬再次下调,连续两个月降低油价,应该对市场有一定的刺激作用了。总之汽车市场的复苏,6月份乘用车的批发和终端销量同比仍然是正增长,但是增长的幅度会将比5月份大打折扣。

3、汽车主机厂应高度自律

近年来各厂的产能大幅提升,但一年多市场增速较慢,大部分汽车主机厂的产销计划无法实现,又不肯及时修改计划,一年多压库造成经销商的库存从去年年初在正常的下限,到5月底经销商库存已经超过黄灯区的中线。而汽车主机厂的成品库存数量基本与同期持平,仍为正常的下限,可见厂家总体没有自律。为了不使资金链断裂,经销商只能增加贷款,使经营成本剧增,经销商为完成厂家每月的提车计划,在不能继续增加贷款时只能抛售,造成厂家与经销商的关系紧张,才有媒体近来连续报道经销商整车销售普遍亏损,个别的经销商巨亏,以致几个月不提车、退网的情况。在中国汽车发展的历史中,曾有过多次这样的教训,这种做法对主机厂仅有一时的好处,但最后均是自损严重,希望汽车主机厂不要重蹈覆辙,应高度自律,才能使经营管理水平再上一个新台阶。

4、被跑车撞的比亚迪E6没有技术质量问题

比亚迪的E6电动车被比它快100多公里/小时的红色跑车追尾,起火原因只能是电缆短路,电池的巨大能量在短路点形成极高的温度,把内饰点燃起火,阻燃材料只能应付小火,在较大的火中照样化为灰烬。汽油轿车如遇此事也会起火,因为会把后置的油箱撞坏,汽油沾到火热的排气管火势更大。要求E6被极严重的碰撞后却不起火,全世界也没有这样的安全标准。此车的电瓶没有爆炸,说明电池是过关的。车前轮没有着火也没有爆胎,车头油漆基本完好,可见火势不猛;被极严重撞坏的车,门开着,玻璃全碎,人有逃生机会,在此状态下人被烧死,也不能说明E6电动车有问题。但却被媒体恶炒,败坏比亚迪的声誉,还使比亚迪股票一度蒸发20多亿元。此事说明我国的媒体记者水平低,不懂技术还胡说八道,特别是目前经常给内资企业雪上加霜!!。

5、60亿元的节能汽车补贴只解近渴

最近一次国务院常务会议提到“安排60亿元支持推广1.6升及以下排量节能汽车”,不属于保增长的新一轮刺激政策内容,因为正在进行的节能汽车补贴今年没财政预算,使第八批节能汽车推广目录无法公布。如果较快公布第八批目录,60亿元补贴肯定超支,今年对200万辆节能汽车补贴,约可增加乘用车销量40多万辆,增加国民消费300多亿元,但不能没有远虑,因为这是国家战略问题。今年还应该把明年的节能汽车补贴的新标准公布,在今年年底前还应该发布第九批按提高标准确定的节能汽车推广目录,如果每年有不低于60亿元的财政补贴预算和每辆车3000元的补贴金额,才能加大对节能汽车的研发力度,实现国家节能减排战略的可持续发展。。

6、《纯电动乘用车技术条件》有严重缺陷

纯电动乘用车的电动机低速扭矩很大,此时电机的效率极低,因此电动汽车在起步、加速和低速爬陡坡时耗电极大,还会使电动机发热,在丘陵地带、山城或拥堵的城市里使用电动汽车续航里程缩短很多。这就需要用变速箱来减小电动机发热、减小能耗、增大续航里程、提高车辆动力性。如不需要提高动力性,可减小电动机功率而进一步节能、提高续航里程,还可简化电动机的冷却系统降低成本。但是电动汽车在低速起步或爬陡坡时,驾驶员不会感觉动力不足和能耗极大,因此纯电动汽车需要的是自动变速箱。目前国内纯电动乘用车均没加装自动变速箱,没有变速箱的燃油汽车没有人会买,但《纯电动乘用车技术条件》没有规定要有自动变速箱,更没有规定能耗限值标准,按此低标准生产的纯电动汽车,根本谈不上超越,也无法市场化。

7、整车企业经济运行态势分化-合资企业效益高增长

A、整车行业总体状态

|

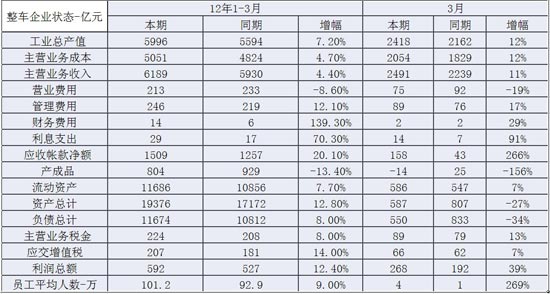

由于国家统计局的行业经济运行的总体数据发布要晚一个多月,加之1-2月的统计合并,因此我们本月才能开始正常的月度跟踪汽车整车总体运行状态。由于整车企业与零部件企业的经营特征差异很大,而且股市中的整车企业与统计局的整个行业特征相差巨大,甚至是完全相反的信息,因此我们的分析应该是更符合我们乘用车行业的真实面貌。

国家统计局统计的12年1-3月的的汽车整车行业的产量506万台,同比零增长,而整车行业产值增长7.2%,单车平均单价从去年1-3月的11万明显上升到今年的11.8万元/台,产品结构高端化特征明显。这其中的主要因素还是11年初的低端车型的年度转移量较大。12年1-3月的主营业务成本是增长4.7%,而收入增长4.4%,毛利润仍处于小幅增长,也就是生产经营环境的影响不大,尤其是汇率等仍处于升值状态,对降低成本很有帮助。

12年利润下滑的情况改善。12年1-3月的利润增长12%,这主要是管理费用下降、产成品的大幅下降。首先是管理费用的下降。12年1-3月的整车企业管理费用下降8.6%,大约27亿元。其次的影响利润的原因是营业费用的下降很快,今年1-3月的企业营业费用较去年1-3月下降了20亿元,这也是今年的3月稳健销售。第三是产成品库存。今年3月的整车企业产成品库存804亿元,同比下降125亿元,库存改善较明显。