世界新能源车的发展线路分化,欧洲车企相对更加激进。欧洲车企高管证实,制造商未来不会开发新的插电式混合动力系统,现有的系统将继续用于现有和即将推出的产品。一些欧洲车企将从2025年开始仅推出电动汽车平台,同时将确定不再进行插电式混合动力车型的开发。插电式混合动力车在欧洲的日子已经不多了,在一辆车中有两个驱动单元,这样的复杂性是一个严重的缺陷。所以欧洲车企不会在下一代PHEV系统上投入更多的资金。

新能源的差异化线路给我们带来更多的选择。世界不仅欧洲欧洲市场,9000万的世界销量中,欧洲是2000万,南半球和亚洲等其他地区的燃油车仍有持续的发展空间,包括插混在内的很多车型在未来10年内的市场有很大的存在价值,期待中国自主品牌的插混车型走出独特的市场空间。

一、欧洲的激进环保战略

欧盟目前对环保的战略比较激进,近期英国、瑞典、加拿大、爱尔兰等23国承诺,将努力在2040年或更早实现所有新车和货车的零排放,或不迟于2035年在领先市场实现这一目标,因此他们在纯电动的线路强力推进。对燃油和插电混动等线路上是采取放缓的态度,所以导致部分欧洲车企从插混向纯电动转化的线路是比较清晰的。近一段时间来看,欧洲的插混发展相对比较缓慢,这也使我们在燃油车升级方面有相对较大的机会。

但奥迪、奔驰、宝马等多数主导高端市场的豪华品牌纯电动进程,仍旧举步维艰。2022年起,如持续无法满足双积分占比的要求,这些合资车企在中国要么减产,要么购买更多积分,十分艰难。

这也是其他车企的共同考虑,目前国际主流厂商插混成本高于燃油车,如果用车不多的家庭基本不值得买插混车型,因此上海等地方也已经明确未来不给插混绿牌。

二、世界范围的纯电动进展不同步

从世界范围来看,电动车的配套基础设施的发展,是不同步的。尤其在南半球的非洲、南美洲等地区、东南亚地区,以及南亚、西亚的部分地区,纯电动发展受到相对较大的使用环境的约束,而燃油车这种燃料供给体系是相对稳定,因此插电混动有较好的市场发展空间。

里程焦虑问题是指新能源汽车由于充电时间长,充电不够便利而带来的里程焦虑。部分主流车企通过铺设超级充电桩的方式提升充电效率,如特斯拉、小鹏;一些车企主攻动力电池技术研发,提升能量密度以增加续航里程,如比亚迪等;还有部分车企采用油电混合动力技术路线,缓解电池的续航里程问题,如理想和长城柠檬等一些传统车企的新能源汽车品牌。

在这种情况下,中国车企在与欧洲车企的竞争中,由于欧洲车企对燃油车采取放弃的战略,而中国的插电混动实现自主产业链控制,油耗相对比较低,成本相对比较有优势的话,可能形成欧洲车企退出低收入国家市场,中国车企加速海外市场扩张的新局面。

三、中国车企的低成本高端化战略

目前来看,PHEV最大的问题还是两套系统带来一些问题。首先是燃油系统跟电动系统的两套系统,形成了相对高成本的系统融合。合资车企的丰田、大众等定价思维以最大限度不破坏既得利益为前提,因此插混车型的价格严重偏高,但比亚迪燃油车定价很低,比亚迪新能源的成本提升有巨大的价格空间。

其次看,PHEV的HEV模式目前看相对电动车电耗相对较高,纯电动的百公里电耗一般在13度左右,而插混车型在20度以上,因此电动车的综合节能效果好于插混车型。但纯电动的续航里程和充电焦虑缺陷仍是部分消费者难以接受,因此插混车型有未来3年的中期内较好的使用效果。

再次是,部分消费者的车辆使用频次低,因此燃油车是最高性价比的选择。很多消费者就明确认为,买车只买普通燃油车,使用可靠,油耗虽然高,但使用里程短,不在乎每年3000公里的油耗费用,但没车是不行的。

中国车企产品有望突破这样的问题。近期自主品牌基于DHT技术,主打串并联模式,加速布局混动车市。相比于串联混动系统,串并联混动系统具有节油优势,高速工况和B级以上车型节油优势更加明显。

综合看,自主品牌的创新能力超强,在消费升级群体看,价格不能太低,自主的前期低价燃油车无法匹配消费升级,现在自主技术崛起带动的消费升级承接效果很好。

四、插混突破A级主力市场

推动自主品牌PHEV产品的发展主要是突破主力A级车市场,不是简单的高端化,目前的A级车市场规模巨大。合资品牌燃油车面临的油耗高不达标,电动车难以满足主流需求的问题,因此自主插混的低价战略可以有效的推动燃油车向新能源车的转移,实现自主的新突破。

由于高端B级车的智能化趋势明显,插混车型的智能化进程相对稍慢,很难与特斯拉、蔚来、小鹏等竞争,因此不要忙于上高端,而是实现A级车的突破。

尤其是中国市场的车价太高,因此海外的插混市场也没有高端的太大机会,务实的做好自主的插混对合资燃油车的替代是比较务实的。

五、电池提升与插混降成本都要抓

目前来看,欧洲和北美想实现的是纯电动化发展线路,假定PHEV是短暂过渡性产品,普遍放缓对插混投入,我们的低成本高技术线路可以在中短期内分流合资燃油车市场份额。

我们要对电池技术的提升保持关注,防止技术提升带来的成本上涨冲抵了我们的磷酸铁锂低成本优势。从欧洲与北美的整体来看,电池能量密度的逐步提升,也是向固态电池快速转型的过程。所以这种情况下,如果2025年固态电池就开始逐步的量产,假设电池的能量密度提升较快,充电速度的提升也较明显,那么插电混动的优势可能就会逐步的弱化,而世界范围体系之内电动化配套体系的建设也会加速。因为高能量密度和快充产品的优势明显,配套体系也就会跟上。因此,我们中国必须要加强插电混动与电池提升两手都要硬的原则。不能过分依赖低成本的磷酸铁锂电池,而放缓高密度的三元电池推动。

发展电动车,核心是技术提升,要加速跟进三元电池的进一步提升,同时实现对固态电池等技术的持续同步能力。

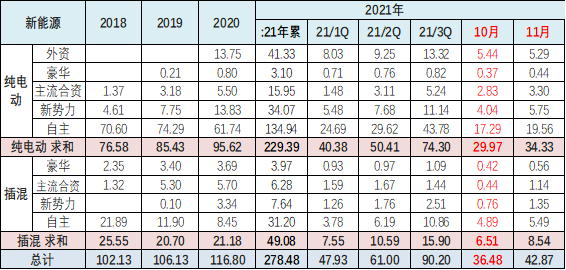

来源:崔东树 乘联会

*转载或引用本官网的原创文章,请注明作者及出处。